成文日期:2022年1月10日

1. 总体概况

截至2022年1月7日,徽商指数报于1461.816,周涨幅为0.398%。其中化工指数上涨2.184%。PTA:国际油价存有上行空间,支撑市场心态;虽PTA供需仍存有累库预期,但现货市场流通性偏紧,一定程度对价格有所支撑;因此预计短期PTA市场延续高位调整。从上周周度市场趋势调研数据中来看,上涨、平稳、下跌的观点占比分别为48%、30%和22%。综合来看,成本端的波动仍是影响PTA价格的主要因素,在成本端预期偏强的波动下,预计PTA仍偏强运行为主。乙二醇:国际原油目前处于上行趋势中,煤炭止跌反弹,乙二醇各工艺路线利润仍处于不同程度的亏损状态,成本端支撑力度继续增强下对市场形成利好支撑,供需方面,进口货到港量仍然偏多,主港库存继续累积趋势难改,国产开工率短期内虽然有一定下滑,但总体回升趋势难改,需求方面受传统淡季影响,主要下游开工率有望继续下滑,因此乙二醇短期走势或随成本支撑偏强运行,但供需面利空影响下,向上空间预计有限。塑料:供应预测:本周停车影响量减少0.90万吨,预计供应增加,库存压力加大。需求预测:本周下游开工预计维稳为主,临近春节假期物流运输紧张,本周有少量补货行为。综合来看: 供应方面本周停车影响量较上周减少0.90万吨,产量预计增加。需求方面,临近春节假期物流运输紧张,下游工厂或有少量补货行为。综合来看由于前期超卖较多贸易商库存压力不大,需求偏弱但下游存少量补货预期,预计本周价格窄幅震荡为主。PP:供应预测:从基本面来看,市场供应端压力尚可,首先库存方面,元旦假期过后,截至1月6日,两油塑料总库存在63万吨,环比上周增加15.60%,不过同比去年同期低 2.33%;其次,新投产方面,浙江石化二期一线暂未产出产品,虽然未来来看国内PP投产浪潮较高,但当下来看,暂无新增供应压力作用于市场;再次,检修方面,大唐多伦尚处开车阶段中暂未产出产品,上周PP装置检修涉及产能在370万吨/年,检修损失量在7.422 万吨,环比增加1.81%。需求预测:从需求端来看,塑编工厂原料库存天数较上上周小幅增长 0.85%,塑编企业近期订单情况尚可,1月份中上旬尚且有订单支撑,原料库存逢低跟进为主,不过原料库存天数依旧维持11天左右的刚需。成本分析:上游原料甲醇、动煤、原油等止跌企稳,现货市场受成本支撑价格低位反弹。综合来看:PP市场基本面受到一定的支撑,不过下游成交跟进情况一般,预计本周 PP 市场价格重心或有所上移,但整体行情仍以震荡走势为主。贵金属指数下跌5.296%。上周贵金属板块延续弱势格局,沪金周跌1.75%,沪银周跌5.47%。宏观面:美东时间1月5日美联储公布2021年12月利率决议会议纪要显示,考虑到经济、劳动力市场和通胀前景,可能有必要提前或以快于此前预期的速度提高联邦基金利率。如果经济前景发生变化,委员会应继续准备调整购债速度。许多官员表示,缩表速度可快于上一个周期。奥密克戎毒株的出现使经济前景更加不确定,但还不认为这会从根本上改变美国经济复苏的路径。要显示美联储将比市场预期更早进入加息周期,美债收益率大幅走高,其中10年期国债收益率突破1.7%关口,刷新九个月来高位,美债收益率走强施压贵金属价格。此外,美联储布拉德表示美联储可能会在3月开始上调利率。数据面:美国2021年12月ADP就业人数新增80.7万人,创7个月最大增幅,并远超市场预期40万人,前值自53.4万人下修至50.5万人。美国至1月1日当周初请失业金人数增至20.7万人,预期19.7万人,前值自19.8万人修正至20万人。当周持续申请失业救济人数升至175万。美国去年12月ISM服务业PMI从一个月前的69.1下降至62,远低于经济学家此前预期,并创下2020年4月以来最大降幅。综合看,全球流动性收紧预期下,贵金属板块或偏弱运行。操作上逢高沽空为主,套利关注多黄金空白银。持续关注美联储政策及通胀走势。其他板块涨跌幅如下,饲料指数上涨0.585%,油脂指数上涨0.887%,建材指数上涨4.692%,有色指数上涨0.112%。

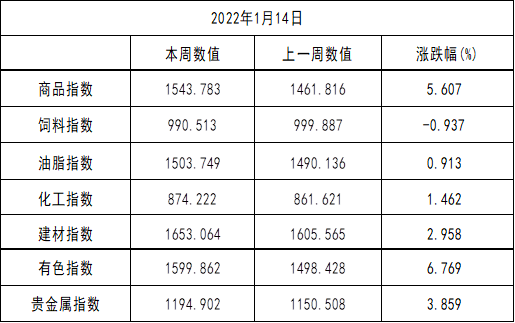

表:周成交比与涨跌幅

数据来源:徽商期货研究所

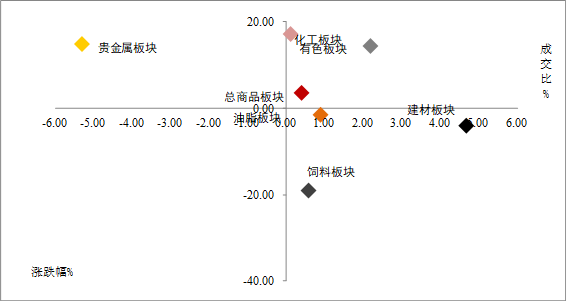

图:周成交比与涨跌幅

数据来源:徽商期货研究所

备注:成交比为各板块品种加权成交量较上一个统计周期的成交量对比增长率

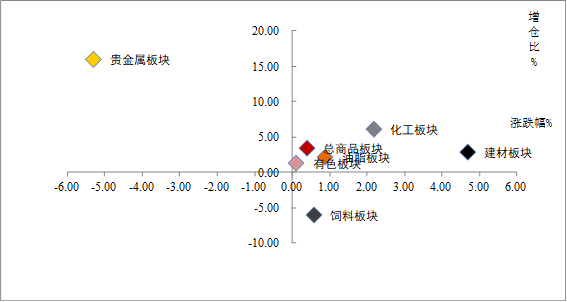

图:周增仓比与涨跌幅

数据来源:徽商期货研究所

备注:增仓比为各板块品种加权持仓量较上一个统计周期的持仓量对比增长率

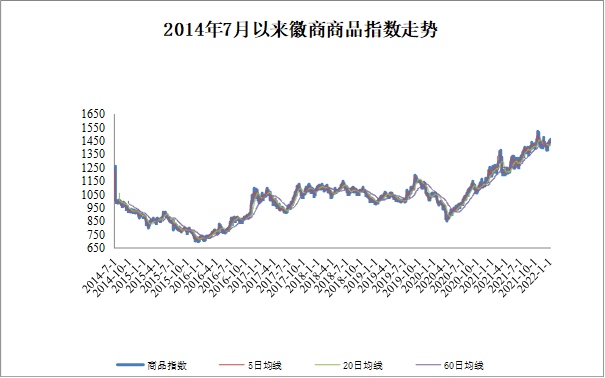

2. 商品指数走势

图:

数据来源:徽商期货研究所 Wind

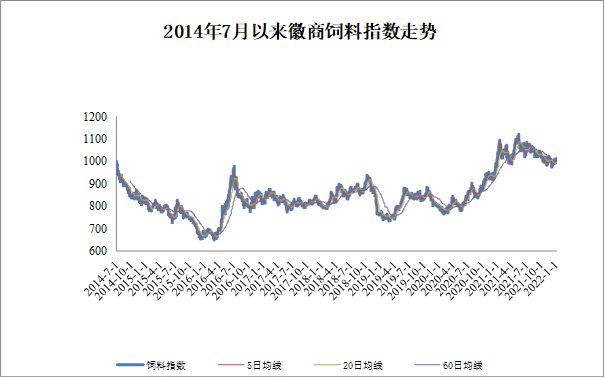

3. 饲料指数走势

图:

数据来源:徽商期货研究所 Wind

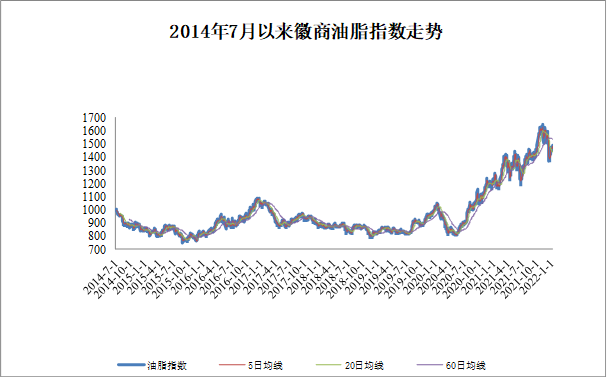

4. 油脂指数走势

图:

数据来源:徽商期货研究所 Wind

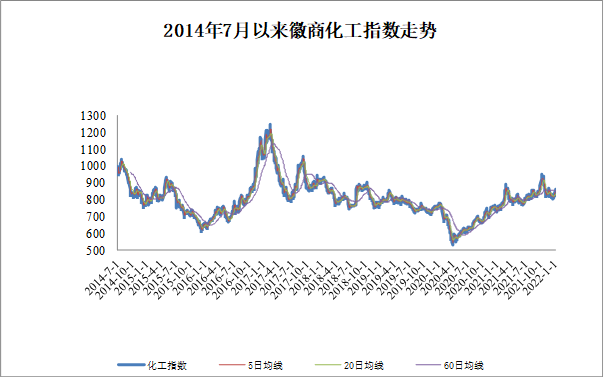

5. 化工指数走势

图:

数据来源:徽商期货研究所 Wind

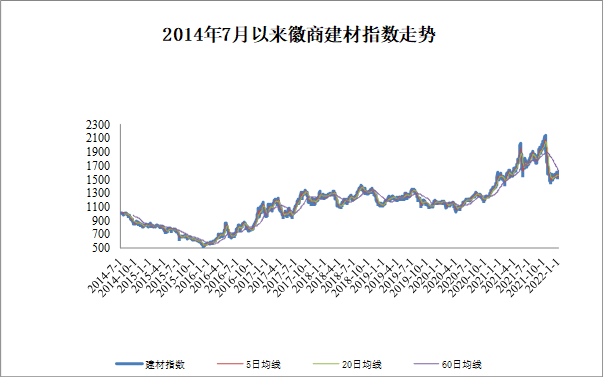

6. 建材指数走势

图:

数据来源:徽商期货研究所 Wind

7. 有色指数走势

图:

数据来源:徽商期货研究所 Wind

8. 贵金属指数走势

图:

数据来源:徽商期货研究所 Wind

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

汪婷 程序化部研究员

从业资格号:F3078953

投资咨询资格号:Z0015876

免责声明

【徽商指数周度报告由徽商期货研究所组织撰写,供业务人员及在徽商期货进行期货交易的投资者参考。尽管本刊所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证本刊所载信息或数据的准确性、有效性或完整性。本刊所载资料不应视为阁下对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本刊内容全部或部分发布、复制。】

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍