成文时间:2021年12月27日

摘要:

宏观方面,2022年在需求收缩、供给冲击和预期转弱三重压力下,中国经济增长依然面临较大压力。此外,疫情反复、经济下行压力加大叠加政策的不确定性也对企业预期产生扰动。高层对房地产监管力度或出现适度放松,二季度地产或出现回暖迹象。在中央经济工作会议中再次提及“房住不炒、加强预期引导”,并“坚持租购并举,加快发展长租房市场,推进保障性住房建设”。因此,明年房地产调控将更多从供给侧着手,保障房将成为稳定房地产业的重要力量。

政策方面,河北省工业和信息化厅和河北省生态环境厅日前联合发布《河北省2021-2022年采暖季钢铁行业错峰生产工作方案的通知》。《方案》明确对河北省境内钢铁冶炼企业(含央企、天津市企业),于2021年11月15日至2022年3月15日,在石家庄、唐山、邯郸、邢台、沧州、辛集市、承德,张家口、秦皇岛范围内实施错峰生产,以削减采暖季增加的大气污染物排放量为目标,原则上各有关市钢铁企业错峰生产比例不低于上一年同期粗钢产量的30%。

供应方面,国产矿产量稳中有增,预计增幅在3-5%左右,进口矿四大矿山预计2022年继续增产,2022年整体的供应环境由2021年初的紧平衡转为宽松。需要关注巴西雨季发运和澳洲一季度的飓风天气对于供应端的影响情况。

需求方面,在我国执行“碳达峰”和“碳中和”政策的大环境下,钢厂限产将成为常态,铁水产量或持续低位运行。需要持续关注需求端表现,如果钢材出现明显供需缺口,政策驱动的逻辑可能会有所松动。

整体来看,2022年国内外铁矿石供应仍有增量,由于疫情的不确定性导致全球供应过剩的格局不变。限产背景下,钢材产量大概率同比下滑,整体供需格局或将持续宽松。预计2022年铁矿石价格整体走势将符合季节性特点,基本面情况不足以支撑铁矿石价格出现趋势性上涨行情,价格运行的区间预计在450-850元/吨。

风险因素:宏观经济政策、限产政策、海外矿山发运节奏、海外疫情情况等。

一、 行情回顾

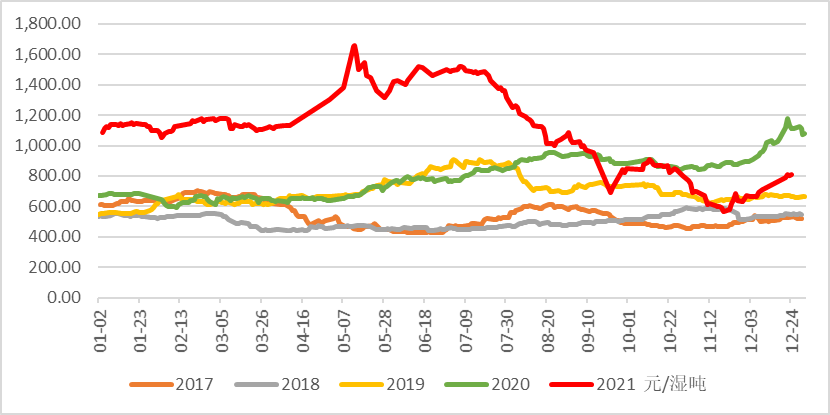

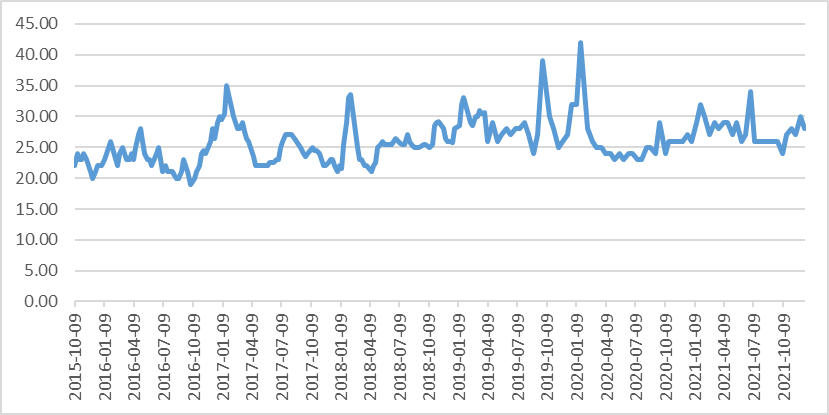

2021年铁矿石价格经历了剧烈的波动,价格整体呈现倒“V”型走势,大体可划分为两个阶段:

上涨阶段(2021年1月-7月):2021年上半年,在全球经济复苏、国内政策利好以及货币宽松的宏观背景下,整体大宗商品市场价格走势呈上行趋势,多数商品价格纷纷创下历史新高。铁矿石价格走势表现得尤为突出,基本面来看,铁矿石供应同比增加6.98%,需求同比增加3.64%,加之国内钢铁产量不断创新高,铁矿石在供不应求的情况下,港口库存持续走低。在基本面呈现供需两旺格局以及品种结构性矛盾的双重作用下,铁矿石期现货价格屡屡刷新历史高位,至2021年7月份,进口澳洲铁矿石62%粉矿现货价格一度攀升至230美元/吨的历史性峰值水平。

下跌阶段(2021年8月-12月):铁矿石价格整体呈现下跌趋势,也是下半年价格表现最为疲软的大宗商品之一。自7月份以来,各省压减粗钢政策出台,《唐山市2022年北京冬奥会和冬残奥会空气质量保障实施方案》进一步具体了唐山减压量,8月12日,国家发改委印发了《2021年上半年各地区能耗双控目标完成情况晴雨表》。由于受到国家严厉控制钢铁产量的影响,铁矿石的需求端受到了限制,价格也随即出现了大幅度的回调。据钢联数据显示,2021年前11个月我国累计进口铁矿石10.5亿吨,进口铁矿石现货价格已暴跌至90美元/吨以下。下半年的铁矿石在发运良好的情况下,供应环比明显增加,而需求端受限产影响基本见顶,供需格局从紧平衡转变为宽松。而在供过于求的格局下,铁矿石的港口库存一路攀升,不断刷新自2018年8月下旬以来创下的最高值,利空铁矿石价格。

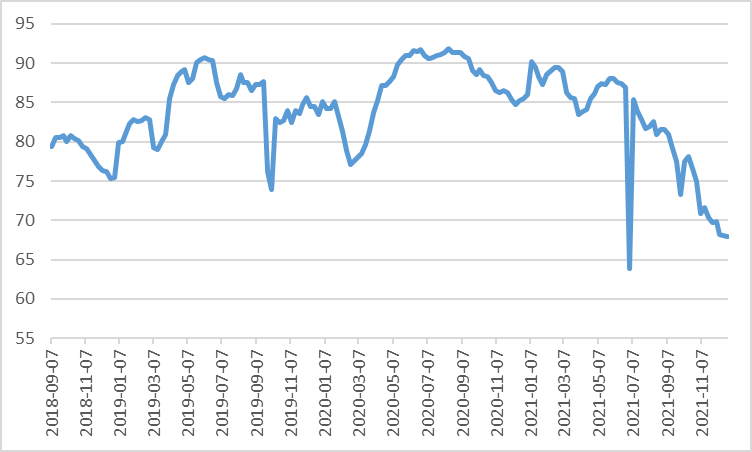

图1:61.5%PB粉矿价(元/吨)

图2:铁矿石主连价格(元/吨)

数据来源:徽商期货研究所 Wind 文华财经

二、 供需及其影响因素分析

(一) 2022年预计国内外铁矿石仍有增量

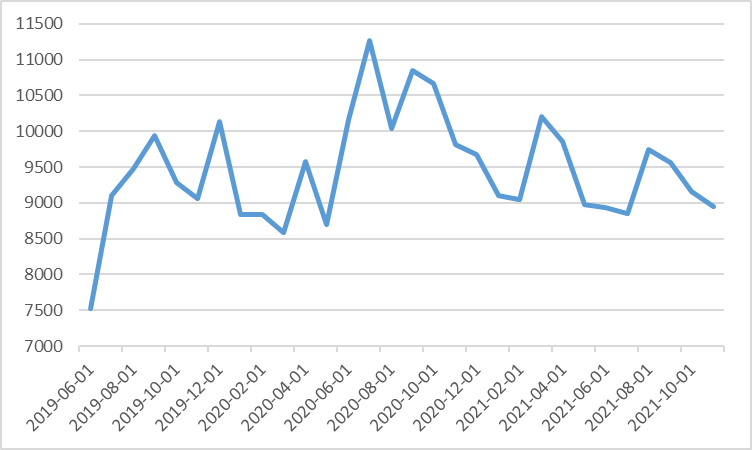

长期以来,我国铁矿石自有资源不足,一直受到对外依存度偏高问题的困扰。根据冶金矿山协会统计数据显示,国产矿对国内钢铁工业的保障率大致在20%左右,进口矿仍然是支撑我国钢铁工业最重要的原料。我国进口矿的来源高度集中在澳大利亚、巴西等国,根据钢联数据统计,2021年前11个月我国累计进口铁矿石高达10.5亿吨,同比上涨约7%,预计全年进口量可能在11.3亿吨左右。自2015年以来我国年进口铁矿石数量一直稳定在10亿吨以上,2020年达到历史性峰值,进口量为11.7亿吨。

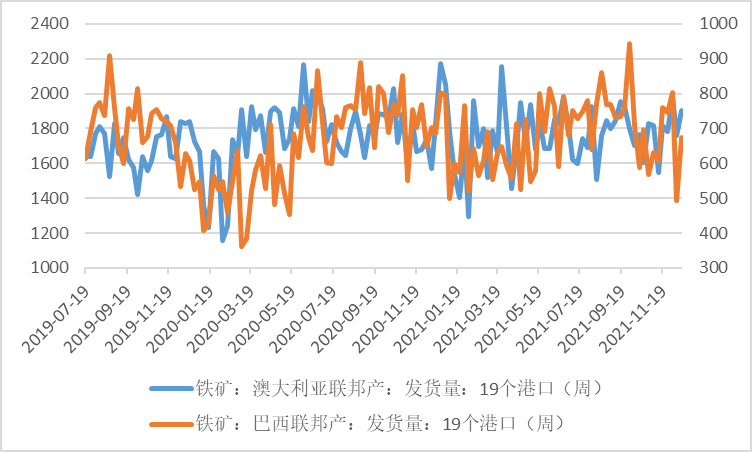

根据钢联数据统计,截止至12月17日,澳大利亚铁矿石发运量8.98亿吨,同比减少1.9%;巴西矿铁矿石发运量3.47亿吨,同比增加3.1%。通过以上数据可以看出,我国进口铁矿石不仅存在对外依赖度高的问题,同时存在对澳大利亚单一国家依赖度过高的风险。

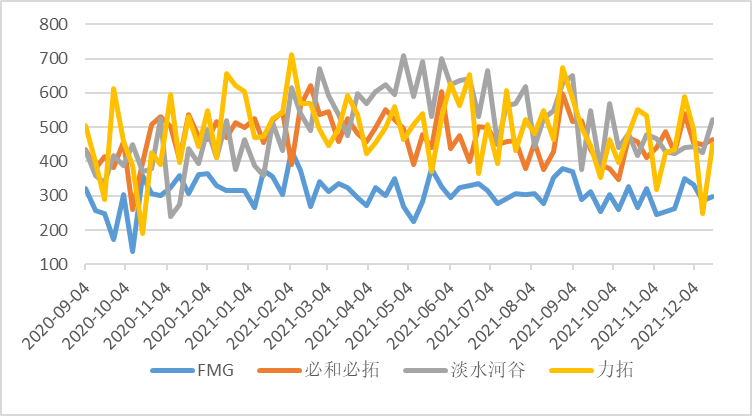

整体来看,2022年国产矿产量在利润尚可的情况下,预计增幅在3-5%左右。进口矿方面,由于主流矿山利润空间可观,供应的价格弹性较低,在产能置换顺利推进的情况下,发运可能仍有增量。根据进口矿四大矿山的季报显示,预计2022年继续增产,尤其是巴西淡水河谷,主流矿预计增产1750万吨,非主流矿预计增产500万吨。2022年整体的供应环境由2021年初的紧平衡转为宽松。需要关注巴西雨季发运和澳洲一季度的飓风天气对于供应端的影响情况。

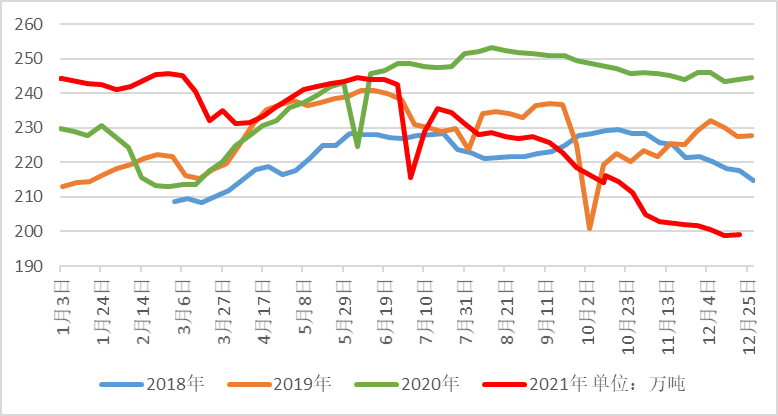

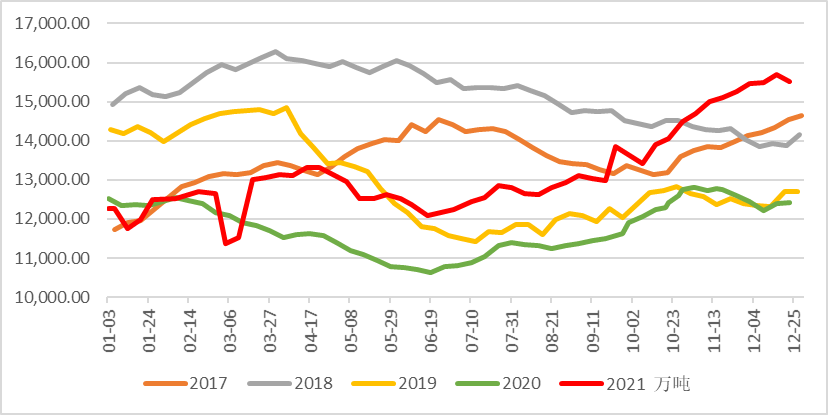

图3:铁矿石进口数量合计(万吨)

图4:澳洲与巴西铁矿石发运量(万吨)

数据来源:徽商期货研究所 钢联数据

图5:四大矿山发运量(万吨)

数据来源:徽商期货研究所 钢联数据

(二) 预计2022年生铁产量同比下降

2021年下半年,国内钢铁产量受政策影响出现快速下滑,是导致铁矿石下跌的重要因素。因此,从长期来看,钢铁产业的发展规模对铁矿石价格以及铁矿石消费量、进口量有着决定性的作用。

根据冶金工业规划研究院的数据预测,2021年和2022年中国粗钢产量分别为10.40亿吨和10.17亿吨,同比分别下降2.3%和2.2%。尽管粗钢产量出现了小幅的下降,但仍然保持在10亿吨以上。但从中长期来看,我国钢铁生产形式或将面临两方面的不利影响:一方面,国内钢铁需求正在逐步见顶,2025年之后我国钢材需求很可能步入下行通道。根据冶金工业规划研究院最新数据显示,采用钢材消费系数法和下游行业消费法对2021年和2022年我国钢材需求量进行综合预测,预计2021年我国钢材消费量为9.54亿吨,同比下降4.7%;预测2022年我国钢材需求量为9.47亿吨,同比下降0.7%。据统计,我国目前的钢材需求量,已经超过了绝大多数发达国家峰值时期的人均钢材消费量水平,这表明从长期的角度来看我国钢铁产量继续增长的动力是不足的。根据粗钢产量测算,同时考虑废钢使用量增加等因素,预计2021年我国生铁产量为8.63亿吨左右,同比下降2.8%;预测2022年我国生铁产量为8.24亿吨,同比下降4.5%。

另一方面,我们看到目前铁矿石价格反弹,主要是建立在下游需求改善与钢厂复产的预期之上。但是,在我国“碳达峰、碳中和”的大环境下,政府对于钢铁等高碳行业的限制也日趋严格。相比西方国家而言,我国钢铁工业高度依赖长流程模式,电炉短流程占比很低,导致碳排放强度显著高于全球平均水平。再者,我国废钢资源缺乏,因此钢铁产业的“限产”,成为现阶段我国钢铁业实现“碳达峰”最主要的手段。从2021年的政策执行力度来看,未来对钢铁行业实施严厉的限产将成为常态,对铁矿石需求也会形成拖累。

整体来看,在我国执行“碳达峰”和“碳中和”政策的大环境下,钢厂限产将成为常态,铁水产量或持续低位运行。需要持续关注需求端表现,如果钢材出现明显供需缺口,政策驱动的逻辑可能会有所松动。

图6:高炉开工率(%)

图7:日均铁水产量(万吨)

数据来源:徽商期货研究所 钢联数据

(三) 港口有持续累库预期

由于铁矿石供给端持续宽松,需求端受到限产压制,导致库存不断累积。根据wind数据统计,截止至2021年12月24日,国内45港铁矿石库存为15512.6万吨,环比上周减少1.2%,虽然铁矿石库存止步11连增,但同比增幅仍高达25%。全国247家钢厂进口铁矿石库存骤增235.46万吨至10810.29万吨,处于1个半月高位,绝对高库存仍对矿价有明显压制。

随着“采暖季错峰生产计划”的延续,加之预期年底的高到港状态下,高压港状态也将大概率维持,尤其是像唐山这样限产频繁的地区,压港状况很难出现大幅缓解。到明年一季度累库速度或将跟随供应的季节性走弱而有放缓的预期,预计整体会在1.6亿吨上下波动。

图8: 铁矿石港口库存(万吨)

图9:45港口铁矿石日均疏港量(万吨)

数据来源:徽商期货研究所 钢联数据

图10: 进口铁矿石平均库存可用天数(天)

数据来源:徽商期货研究所 Wind

三、 期现货价差分析

截止至2021年12月24日,铁矿石主力合约基差为98.5元/吨,处于历年低位水平,对盘面支撑有限。

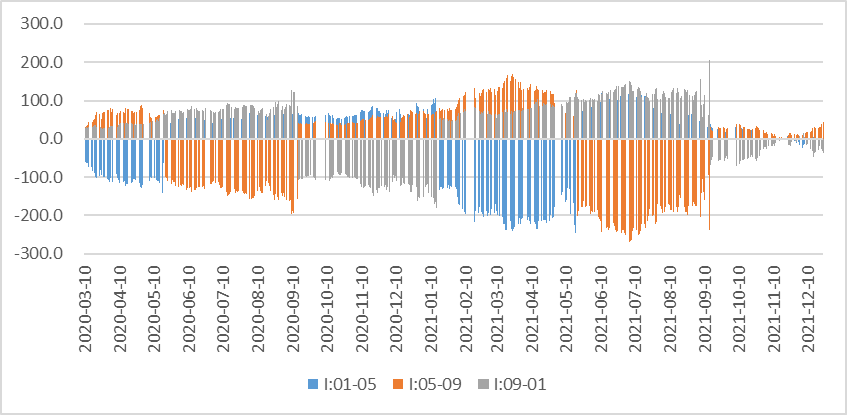

跨期套利方面,截至2021年12月24日,铁矿石跨期价差I01-I05为-5.5元/吨,I05-I09为37.5元/吨,I09-I01为-32元/吨。预计二季度是铁水回升幅度最大的阶段,需求回升给05带来的弹性会比09更大。

跨品种套利方面,螺矿主力合约跨品种比价为6.37,目前钢厂复产以及节前补库的行为对原料端形成支撑,此时做空盘面利润也存在较高的确定性。需要持续关注明年一季度产量的变动。从目前的情况来看,1月份限产力度不及预期,根据弘则研究的调研数据显示,东北部分钢厂减产计划取消,江苏、浙江部分钢厂因明年能耗指标刷新或有复产的预期。

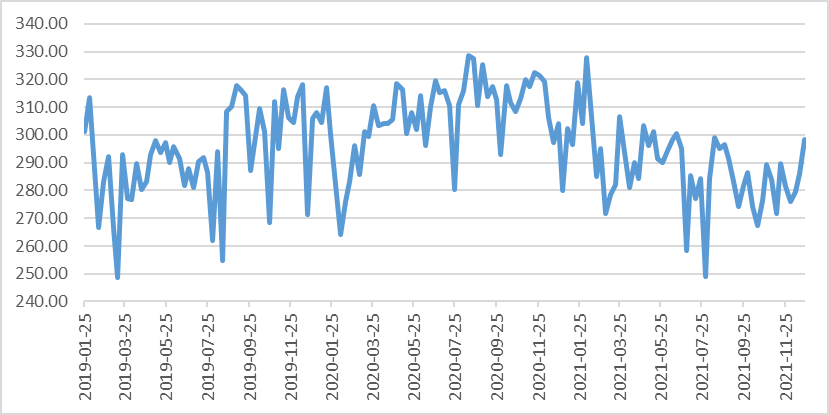

图11: 铁矿石基差(元/吨)

图12: 铁矿石跨期价差(元/吨)

数据来源:徽商期货研究所 Wind

四、 观点与策略

进入四季度以后,铁矿石的供需矛盾趋于缓和,主要是建立在下游需求改善与钢厂复产的预期之上,价格亦逐步企稳后反弹。展望2022年,主流矿山利润空间可观,供应的价格弹性较低,在产能置换顺利推进的情况下,发运可能仍有增量,需要关注巴西雨季发运和澳洲一季度的飓风天气对于供应端的影响情况。在我国执行“碳达峰”和“碳中和”政策的大环境下,钢厂限产将成为常态,铁水产量或持续低位运行,需要持续关注需求端表现。库存年底前到港量有环比增加的预期,对应现阶段的疏港水平将继续累库,到明年一季度累库速度或将跟随供应的季节性走弱而有放缓的预期。

短期内铁矿石价格可能受益于下游需求预期改善,但总体而言,我们认为2022年铁矿石供需结构趋于宽松,价格缺乏大幅上涨的动能。预计2022年铁矿价格中枢将有所下移,价格运行区间为450-850元/吨。

徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

张玺 工业品分析师

从业资格号:F3046164

投资咨询资格号:Z0015768

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍