成文日期:2021月11月28日

摘要:

1. 玉米:10月份以来,东北玉米上市量继续增加,但疫情因素影响叠加物流运输成本高企,以及华北新季玉米受到洪水及疫情等因素影响上市被迫推迟,国内玉米市场从国庆节后走出了一波较为强势的上涨行情,在11月上旬迎来了上量阶段后的滞涨。后期新季玉米的上量规模持续增长预期之下,预计未来价格重心大概率回落,整体市场的购销也将逐步回归理性。但同样不可忽略的是,国储的收购,叠加生猪价格回暖对饲料需求的反哺作用,以及种植成本大增,后市玉米的收粮进度、节奏以及市场情绪是很重要的参考点,预计整体而言会维持高位整理走势。

2. 淀粉:目前加工企业利润丰厚,且企业开始逐渐恢复开机率,但后期玉米的上量预计会限制淀粉涨幅,淀粉未来走势大概率会继续跟随玉米,但由于库存不高,预计会比玉米表现更加亮眼。

风险提示:陈小麦大量替代、中储加大进口玉米投放力度、农民卖粮高峰期提前到来

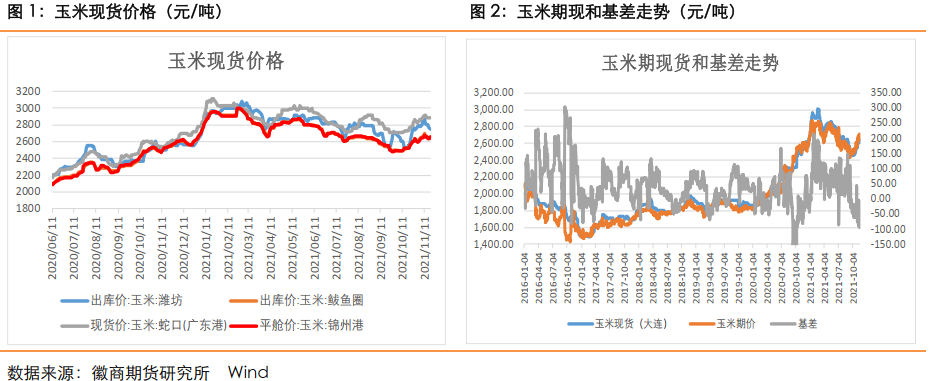

一、11月玉米上涨为“疫情+上量少”的共振

一反二季度的持续阴跌,9月末开始玉米就开启了单边上涨的牛市行情,且这波走强一直维持到了11月上旬。最开始的10月初东北丰产预期犹在,新季玉米供给持续宽松,但黑龙江疫情尚未完全解封对出省调运仍有影响,加上当时华北上市供应量不及预期,分流玉米的物流运力,十月末华北一周现货就上涨了150元/吨。随后11月东北疫情各地持续发酵,叠加各地开始降雪更是增加了外运成本,但上旬新粮开始逐渐上量,价格涨幅有所收窄,到了11月15日中储粮黑龙江和吉林均公布了开始收购新季玉米的公告,再度稳住了价格。后续市场预计是产区看多和销区看空的博弈。

二、上市节奏及消费替代应重点关注

(一)冷冬预期的利好基本兑现

国粮信息中心统计显示,2021/22年度的玉米种植面积大幅增加,10月新粮上市,按照正常来说应该是供给较为充裕的时间节点,但意外的是,三季度河南局部地区的强降水导致玉米的收割和上市均延迟,11月份又赶上降雪天气,外运成本大增。同样都是上市延期,去年的11月有价格暴涨,各方都比较惜售,而今年却恰好相反,后期价格已经没有后劲且收购进度更慢了。究其原因是贸易商的存粮心理在发生变化,由于东北渠道库存偏低,使得农户为当前阶段玉米市场最大的持粮群体。

去年贸易商集中抢粮做库存,东北粮年前外流的很少,导致年后市场价格落了大半年,今年玉米一改去年的单边上涨,波幅加剧,贸易商吸取教训,入市收购十分谨慎。因此当前行情有任何风吹草动都只能农户自己来扛了,风险转移不出去。加上今年上市后运力成本的不断增加,找车困难,许多贸易商购销不积极,供应端的卖压爆表,压制玉米价格。

当前市场是成也天气败也天气,11月上旬受雨雪天气影响,玉米上市延后,工厂价格一涨再涨,但涨的主要是华北地区,东北地区受物流紧张及疫情影响,玉米流通困难,价格上涨并不明显。且涨价没跟上,落价却没落下,降雪过后,气温不降反升,玉米储存受到挑战,部分地区已出现生霉变质情况,农户不得不降价出售。但后期拉尼娜导致的冷冬天气预计会成为常态化,会使得农户比较容易仓储,但也必然会影响粮食外运,外运不及时的粮食积压会对价格承压。

(二)产区中储粮开始发布收购价格

11月15日中央储备粮哈尔滨直属局和松原直属库发布玉米收购公告,收购2021年新季玉米,其中哈尔滨直属库国标三等及以上,水分14%玉米收购价格执行2550元/吨;松原直属库干潮粮同时收购,干粮价格2500元/吨,潮粮折干价格执行2420元/吨。双城直属库收购报价为2540元/吨。11月22日中央储备粮台安直属库(辽宁省鞍山市下辖)也公布了收购价,2700元/吨收购国标一等粮。

从价格方面来看,粮库收购价格略高于市场价格60~120元/吨,但粮库收购入库玉米质量要求较高,据市场反馈各库计划收购量有限,目前开收库点对玉米要求严格,对呕吐毒素、赤霉及黄曲毒素等指标均有要求,多数送货玉米霉变、水分超标,收购玉米体量占据整个地区玉米贸易体量的比重极低。从实际购销成交量方面来看,部分粮库收购对玉米市场价格影响有限。

基于收购价格的公布,目前来看盘面2600一线的支撑还是很强的。纵观后市,国储的收购价格对市场的影响基本是体现在“保底”的作用更大些,若要大涨,还需看后期国家政策引导,比如收购量具体多少,以及在价格过快上涨后,是否还会加大拍卖力度和替代品的进口等。不过从前三个季度的政策来看,替代品对玉米市场冲击可谓不小,国家政策引导价格走势以稳为主,并不想让价格波动过于剧烈。

(三)卖粮节奏和氛围决定了供给压力是否后移

纵观后市的玉米价格,主要从三个要点出发:首先从今年的售粮进度来看,除了黑龙江东部地区外(粮质不大好),产区其他地区售粮进度整体偏慢,不管是东北产区还是华北产区,农户手中余粮占据了绝大部分,而且目前对后市看涨,惜售心理犹在。农户成了持粮主体之后,若农户售粮进度依然慢于往年,反而对定价权起到决定性的作用,春节之前大概率是要维持震荡偏强的走势。

第二个就是关于第三方资金和“接盘侠”。今年粮食市场的第三方资金越来越集中,比如象屿这样的大企业掌握了绝对的话语权,但粮源在任何一方手中如果不能形成有效的流通,对整个玉米产业链来说都不算是好事。今年的运力成本大增已经吃掉了中间贸易商的利润,小贸易商屯粮很谨慎。但若后期农户的卖粮意愿增强,粮食更多的集中到中间贸易商环节,那么下游市场的消费情况会更多的影响贸易商,玉米价格单边上涨的可能性比较小,整体或会维持“一步三回头”的震荡格局。

最后也是最重要的,售粮节奏问题。很多农户都表示把握不好卖粮节奏,当然卖在最高点只是理想状态。而当下玉米市场看多和看空分歧较大,看多的多为产区的生产者,看空多为销区的消费企业,市场的售粮氛围就成了很重要的关注点。 按往年来看春节前后有还贷压力的农户卖粮意愿会逐渐增强,今年来看农户售粮意愿会受整体情绪和天气的影响偏大一些。

整体来看,在中间库存比较低的情况下,春节前走出大涨或者大跌的概率均不大,区间震荡的概率较大。

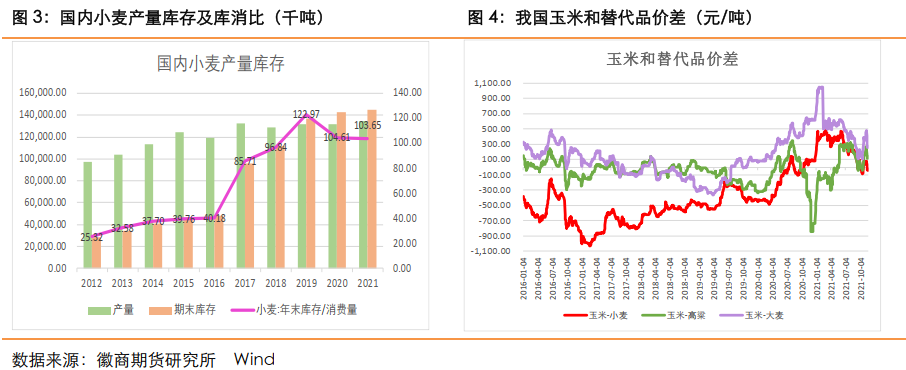

(四)饲企的小麦消费替代依然不可忽视

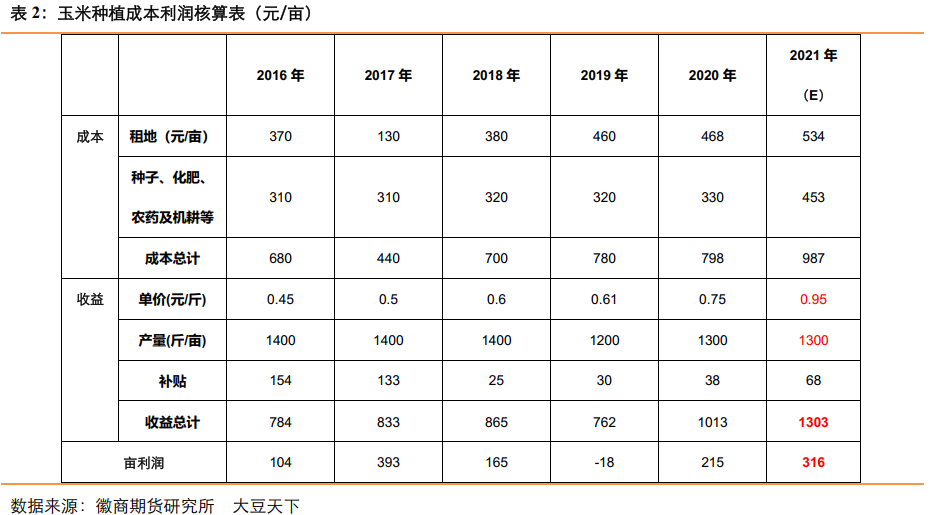

官方数据显示,2021年前三季度, 配合饲料中玉米占比由2017年的52%降至38.8%, 豆粕占比由17.9%降至15.6%,这使得玉米饲用需求减弱,但是在小麦价格持续上涨,库存水平不断降低的当下,玉米的饲用需求不用太悲观。

今年新季小麦的供给也较为宽松,因价格优势从三季度就大量取代玉米在饲企中的需求。而四季度新玉米上市后,玉米和小麦的价差一直在-30~70元/吨区间震荡,而截止到11月下旬山东地区的玉米现货依然高于小麦价格30元/吨左右,因此部分饲企暂时不考虑减少小麦的使用量,仍以消耗前期库存为主,在玉米价格低于小麦价格50元/吨以上的时候,才会考虑更改配方。因而玉米若想夺回被小麦挤占的市场份额还需要跟小麦维持合理的价差区间,限制了价格上行空间。

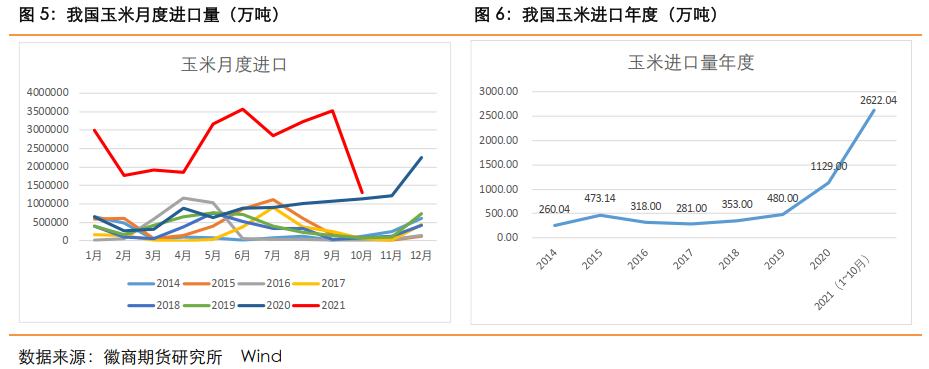

三、进口量大增或为常态

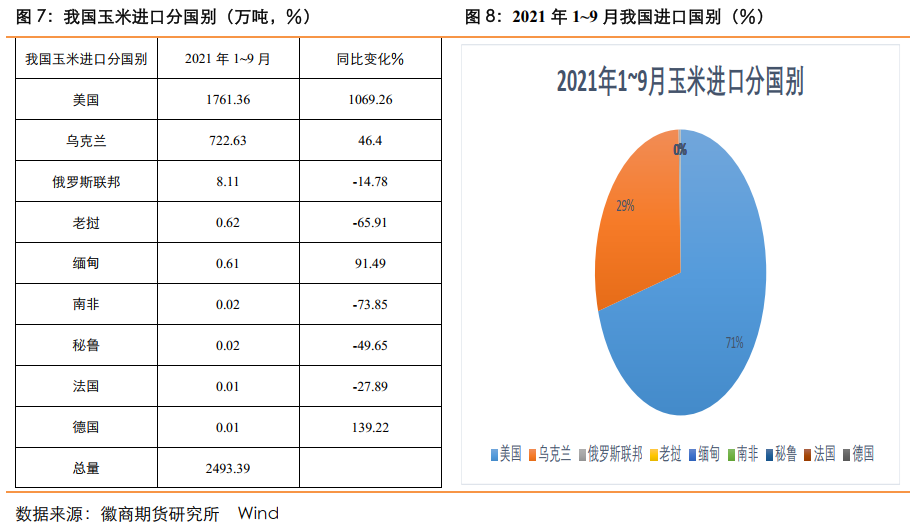

海关数据显示,2021年10月我国玉米进口量130万吨,虽是年内进口的低量,但跟往年同期相比还是创出新高。今年1~10月份我国玉米进口共2623万吨,同比增长236.4%,今年玉米的进口远高于配额的720万吨,尤其在新粮大量上市的此时对价格压力不小。

从进口国别来看,美国是我国玉米进口的主要来源国,2021年1~9月我国自美国非进口玉米共1761.36万吨,占进口总量的71%,自乌克兰进口722.63万吨,占总进口量的29%,其余国家进口量太少,基本可以忽略不计。而在中美两国暂时休战,两国关系进入暂时的修复期的此时,后期继续大量进口美国玉米为大概率事件。

四、下游深加工利润略有缩水

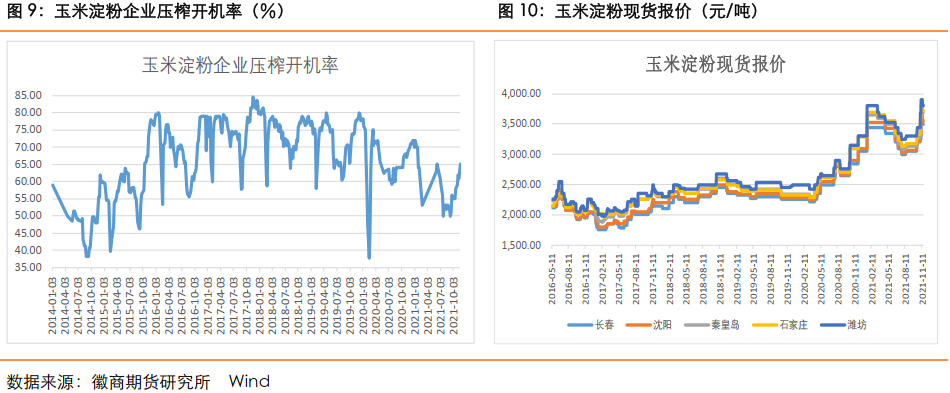

10月以来国内的深加工企业虽然压榨利润维持高位,但并未增加开机率,且近期随着原料下跌后,深加工企业挺价心理初显松动,另外高价淀粉下游采购意愿不强烈,市场成交清淡,为吸引成交,部分工厂逐步下调报价。

供应端方面,玉米淀粉产量近半个月来明显增量,企业大部分满开,玉米淀粉供应紧张格局缓解,部分工厂发货较为轻松,为吸引签单市场竞价氛围较重。近期华北地区玉米淀粉价格下调明显,淀粉利润明显缩水,东北地区淀粉利润尚可。近期东北地区玉米持续上量,成本端下跌,预计未来淀粉价格大趋势依然跟随玉米,但预计现货走势好于玉米。

五、猪价“中期看仔猪,长期看母猪”

农业农村部数据显示,今年3月以来,规模猪场每月新生仔猪数均在3000万头以上,并持续增长。8-9月份全国能繁母猪存栏量接近正常保有量的110%。截至三季度末,能繁殖母猪存栏4459万头,同比增长16.7%,较上一季度环比减少105万头。

当前能繁母猪存栏量已经全面超过2014年,虽然从三季度数据看,去产能的步调已经开始,但按照生猪的养殖周期看,生猪出栏量还会继续提升。另一方面,在需求端上,猪肉消费量增速已然有限。近年国人愈发注重饮食健康,猪肉消费在2019年-2020年因猪瘟和新冠疫情扰乱,猪肉消费量呈现大幅下滑趋势。今年以来虽有所反弹,但并非恢复至疫情前的消费水平。

11月国内生猪价格持续上涨,猪肉价格上涨后,目前虽然已经进入腌腊季节,但是受限于前期猪肉低价备货的增多,很多消费者提前就开展了腌腊消费,等于说是今年的腊肉消费提前透支了,加上后期猪肉价格上涨过猛,终端消费抵触情绪高涨,对于猪肉价格上涨一时难以接受,因此,腌腊消费旺季来临之际,销量却出现了低迷态势。

而前期居民响应号召囤粮囤肉后,也间接导致鲜肉购买力有所下降,贸易商拿货积极性不高,屠宰企业白条猪肉走货速度放缓。加之市场仍有不少冻猪肉库存,近期继续出库,猪肉供应整体充足,猪肉价格涨幅不及猪价上涨幅度,限制猪价上涨行情。预计未来生猪继续总体以震荡偏强走势为主,消费量最大的时间节点预计会在年底前后出现,预计对饲料需求有一定的支撑作用。

六、操作策略

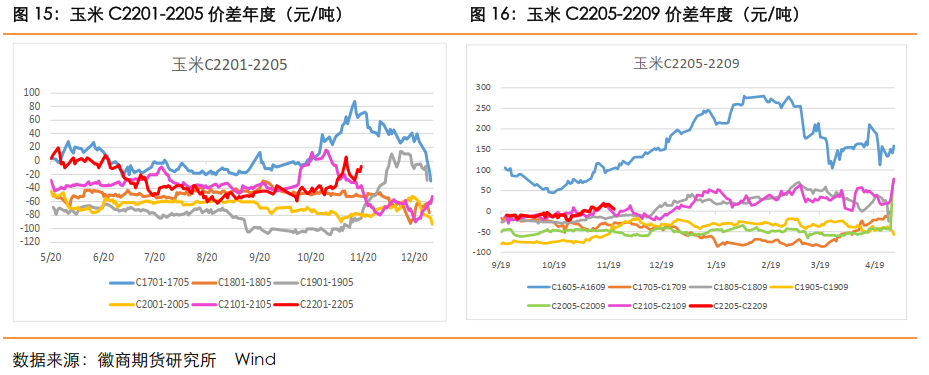

1. 玉米:从操作策略角度看,不建议玉米作为空头配置,15月份基本面对比,1月的年前卖粮高峰威胁犹在,因此5月的基本面相对好些,可以逢高卖1买5做反套;而关于59,明年新季的玉米种植面积待定,9月基本面尚不明朗,但从历史的价差走势来看,大概率是震荡走升,因此可逢低做买5卖9的套利操作。综合来看,逢低买玉米2205为安全边际较高的策略。

2. 淀粉:淀粉走势基本是玉米的影子市场,因此预计后市的价格较玉米略好。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

张应钢 农产品分析师

从业资格号:F3009446

投资咨询资格号:Z0012728

电话:0551-62883643

Email:zhangyg@hsqh.net

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍