成文日期:2021年10月24日

1. USDA报告上调了新作单产,同时修正20/21年旧作单产,从50.2蒲式耳/英亩上调至51.0蒲式耳/英亩,面积也增加了20万英亩,使得旧作产量从41.35亿蒲大幅提高至42.16亿蒲,共同导致美豆21/22年度库存上调至3.2亿蒲。

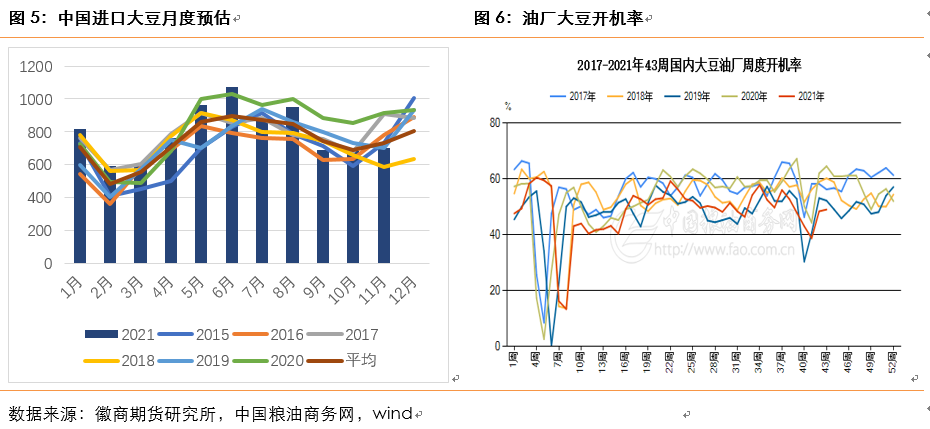

2. 10 月进口大豆到港量预计为 685.75 万吨,11 月进口大豆到港量预计为 700 万吨,大豆到港降低,可以预见后期大豆供应压力将趋缓。部分工厂受限电和检修影响,油厂开机率仍低于往年同期水平,节后渠道商有补库需求,豆油库存下降,累库时间延后。

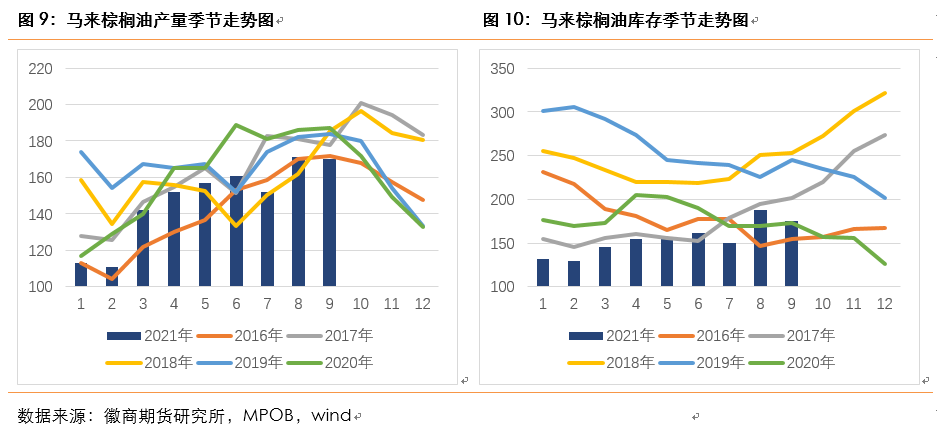

3. 10月产量仍受劳动力短缺影响略微下降,11月开始马棕进入季节性减产周期。出口情况虽较上月下降,不过印度调低关税间接帮助马棕出口改善,出口降幅进一步收缩,在产量增加不及预期,出口有所好转,预计马棕累库时间点再次延后。

一、期现货市场分析

10月份油脂整体呈现震荡上行走势,三大油脂纷纷突破万元关口,期价刷新近10年历史记录。国庆期间,外盘MPOB报告数据利好,马棕大幅上涨,节后油脂纷纷跳空高开,受到国际植物油市场供应偏紧和国际原油表现强劲叠加,国内豆棕油持续上涨;10月中旬在发改委一系列重拳出击下,工业品率先普遍下跌,资金纷纷流入避风港农产品,植物油作为其中的佼佼者,豆棕油主力一度被推上万元以上高位。21日,发改委表示继续加强大宗商品监测,组织国家储备投放,多措并举增加市场供给,持续加大期现货市场联动监控力度,遏制过度投资炒作。政策调控引发多头担忧情绪浓重,该情绪已经从工业品传导至油脂市场,致使整个商品市场炒作情绪降温,豆棕油纷纷减仓下跌六七百点。不过国内外油脂市场的偏紧格局均未被打破,SPPOMA高频数据仍显示马来西亚棕榈油产量不佳,国内市场虽然高价之下需求有所放缓,但供给制约下三大油脂均未出现明显累库,豆棕油下方仍有支撑。

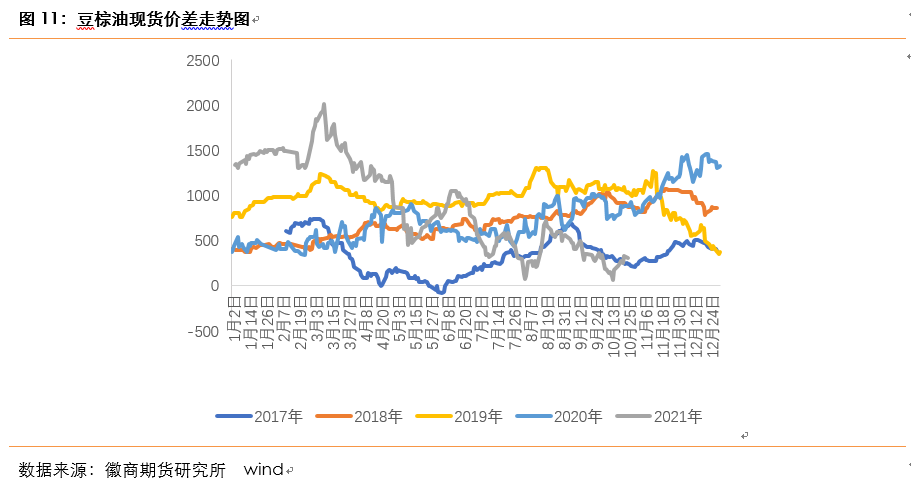

现货方面,截至10月25日,张家港地区四级豆油现货价格10680元/吨,现货价格波动幅度强于期货波动,由于节日油厂停工,豆油商业库存增长缓慢,豆油基差持续维持高位,截至25日,张家港四级豆油基差788元/吨。

10月份USDA报告上调了新作单产,报告预估美豆21/22年度大豆单产51.5蒲式耳/英亩,此前市场平均预期51.1蒲式耳/英亩,预期范围为50~52.5蒲式耳/英亩,数据较报告前市场预期偏空。同时报告修正20/21年旧作单产,从50.2蒲式耳/英亩上调至51.0蒲式耳/英亩,面积也增加了20万英亩,使得旧作产量从41.35亿蒲大幅提高至42.16亿蒲,共同导致美豆21/22年度库存上调至3.2亿蒲,而上月预估为1.85亿蒲。其他数据中,南美新作产量USDA维持巴西1.44亿吨不变,同比去年的1.37亿吨增加700万吨,阿根廷产量较上月下调100万吨至5100万吨,同比去年的4620万吨增加480万吨,维持丰产格局。

本年度气象机构再次预报拉尼娜将卷土重来, 拉尼娜通常会推迟巴西中部地区雨季到来的时间,导致种植进度远远慢于正常,以及造成阿根廷和巴西南部天气干燥。不过迄今为止巴西中部雨季准时到来,南部地区在9月中旬到10月中旬出现丰沛降雨,有利于巴西大豆播种。AgRural发布的数据显示,截至10月21日,巴西2021/22年度大豆播种进度达到38%,比前一周的22%推进了16个百分点,创下历史同期播种进度的第二高点。而阿根廷天气接近拉尼娜现象,9月和10月初阿根廷农业产区出现零星降雨,但是雨量和覆盖面都不高,全国大部分产区的土壤水分明显下降,特别是气温较高的中部和北部9月和10月初阿根廷农业产区出现零星降雨,但是雨量和覆盖面都不高,全国大部分产区的土壤水分明显下降,特别是气温较高的中部和北部,这也是玉米和大豆主产区。

据海关数据显示,中国 9 月大豆进口量为 687.6 万吨,较 8 月 948.8 万吨下降261.2 万吨,环比降幅 27.52%;较去年 9 月 978.9 万吨下降 291.3 万吨,同比降幅 29.75%。中国 1-9 月大豆进口总量为 7397.3 万吨,较去年同期 7452.9 万吨下降 55.6 万吨,或同比下降 0.74%。10 月进口大豆到港量预计为 685.75 万吨,11 月进口大豆到港量预计为 700 万吨,大豆到港降低,可以预见后期大豆供应压力将趋缓。

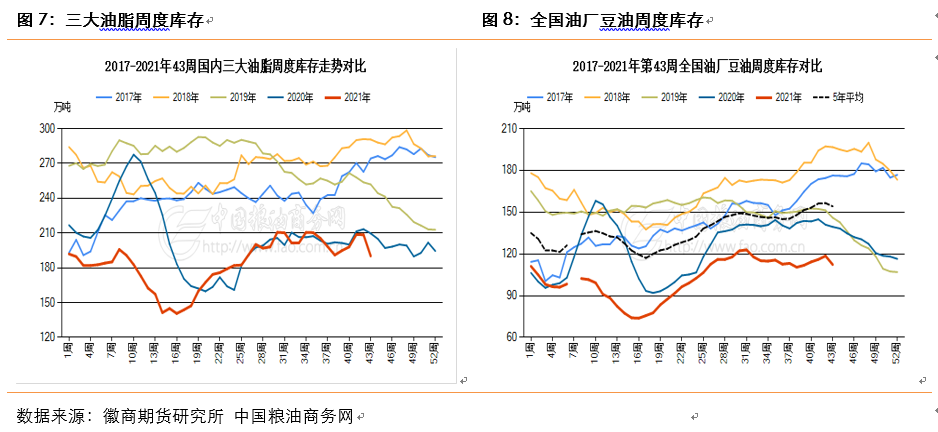

受国庆节节后渠道商补库及大豆压榨量偏低影响,国内油脂库存下降,中国粮油商务网统计数据显示,第43周国内豆油库存106.5万吨,较上周下降6.7万吨,环比下降6.3%;棕榈油库存37.3万吨,较上周下降9.1万吨,降至历史低点;菜油库存40.6万吨,较上周下降3万吨,环比下降6.98%。从总数来看,国内三大油脂的库存190.2万吨,较上周下降18.33万吨,去年同期国内三大油脂总库存209.64万吨,较去年同期下降9.27%。

10月份马来公布的MPOB报告显示,9月棕榈油产量170.4万吨,环比仅增加0.1%,远低于去年同期187万吨,出口环比增加37.4%至159.7万吨,库存环比下降6.8%至174.7万吨。

9、10月是马棕的高产期,季节性产量增长不及预期,使得市场对供应的偏紧的预期持续,10月后棕榈油将进入4个月的减产周期。马棕的产量问题主要与马来外来劳动力不足有较大的关系,虽然马来西亚政府表示从10月中旬起分批引进外国劳工,但具体执行力度有待观察,10月棕榈油产量仍然受劳动力短缺影响。马来西亚棕榈油协会MPOA称,10月1-20日马来西亚棕榈油产量环比下降3.34%。其中马来半岛环比下降3.83%,东马下降2.51%。

9月马棕产量增长不及预期,出口表现良好的背景下,马棕库存明显低于市场预期,处在近几年的低点,10月产量仍受劳动力短缺影响略微下降,11月开始马棕进入季节性减产周期。出口情况虽较上月下降,不过印度调低关税间接帮助马棕出口改善,出口降幅进一步收缩,在产量增加不及预期,出口有所好转,预计马棕累库时间点再次延后。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

郭文伟 农产品分析师

从业资格号:F30447852

投资咨询资格号:Z0015767

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍