成文日期:2021年9月23日

摘要:

1.宏观方面,全球疫情反复,经济复苏仍不平衡,欧央行提出放慢购债步伐,美联储缩减购债规模节奏或将加快。国内经济数据偏弱,后续或维持“稳信用、宽货币”的政策基调,大宗商品控价及国储局抛储持续推进,宏观及政策面仍将对铜价产生一定压制。

2.供应方面,海外铜矿产量逐步恢复,冶炼厂利润较好,废铜供应仍偏紧,精炼铜产量有增长预期,抛储政策持续推进,供应或有所改善。

3. 需求方面,终端消费未有亮点,下游需求旺季特征不明显,短期需求偏弱,但目前地产后端短期支撑仍存,新能源领域发展向好,废铜供应偏紧提振精铜消费,随着消费旺季逐步到来,需求端仍有一定的韧性。

4. 库存方面,国内外库存维持去库,国内铜库存处于历年绝对低位水平,现货升水较为坚挺,对铜价支撑较强。但近期受“双控”政策影响,铜上游冶炼及下游加工企业或将面临更加严峻的限电形势,给供需变化带来较大不确定性,国内库存去库速度或将放缓。

风险因素:国内外宏观形势及政策变动,限电影响加剧,下游消费回暖不及预期等

一、期现货市场分析

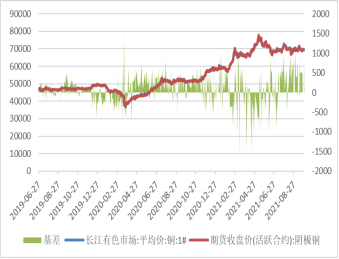

图1:国内铜基差走势(元/吨)

图2:沪铜主力合约价格(元/吨)

数据来源:徽商期货研究所 Wind 文华财经

9月份,沪铜主力合约维持区间震荡走势,重心小幅下移。9月上旬,宏观情绪波动不大,基本面亦无明显变化,铜价窄幅波动。9月中旬,美国非农就业数据远不及预期,市场对于货币政策转向的担忧减弱,叠加国内铜库存持续下滑,铜价受提振上涨,最高涨至71900元/吨。9月下旬,美联储9月议息会议保持零利率不变,半数官员同意在2022年开始加息,或将于11月宣布开始缩减购债规模,美元指数偏强运行,铜价承压震荡。截至9月23日,沪铜主力合约收盘价为68660元/吨,较9月初小幅下跌1.2%。

现货方面,月内铜价格呈高位震荡走势。截至9月22日,长江有色市场1#电解铜平均价为69290元/吨,较月初小跌1%,维持在近5年来较高水平;上海、广东、重庆、天津四地现货价格分别为69015元/吨、69270元/吨、69300元/吨、69250元/吨。9月份以来,现货升水维持高位,目前铜精矿加工费持续上涨,硫酸价格高企,冶炼厂利润较好,预计现货升水将持续坚挺。

二、影响铜价的主要因素分析

(一)宏观

图3:美债收益率及美元指数走势

图4:国内主要经济指标

数据来源:徽商期货研究所 Wind

国际方面,8月份全球主要经济体制造业PMI延续下行趋势,欧美8月制造业PMI出现放缓迹象,疫情扰动下经济增长仍有压力。通胀方面,美国8月核心CPI同比4.0%,不及预期4.2%,同比增长有所放缓,但通胀预期仍处高位;就业方面,9月美国初请失业金人数维持低位,显示出就业市场的稳健复苏状态。货币政策方面,欧洲央行表示维持三大关键利率不变,但将放缓四季度的PEPP购债速度。美联储大概率会以温和、有利于市场的方式来收紧货币政策,9月23日,美联储发布利率决议,保持政策利率的目标区间在0%-0.25%不变,但预计2022年加息的官员比上次增加两人。美联储主席鲍威尔在例行新闻发布会上鸽转鹰,表示如果经济持续出现进展,可能会很快实施缩减购债规模,最快将于下次会议时宣布。美联储将逐步减少购债,大约在2022年年中结束,流动性宽松的边际拐点或将逐渐显现,美元指数小幅走强。

国内方面,受到国际环境复杂严峻、国内疫情汛情冲击的影响,8月份国内主要经济指标同比增速有所回落,社会消费品零售总额同比增长2.5%,比上月回落6个百分点,远不及预期。制造业、服务业景气度双双下降。M2不及预期,实体融资需求略好于预期但仍在低位。整体来看,国内经济或将持续缺乏边际动力,在此背景下后续或将保持“稳信用,宽货币”的政策基调。此外,今年5月份以来,国常会多次喊话大宗商品保价稳供,能耗双控政策力度不断加码,国内政策干预预期边际加强。国家发改委表示铜铝锌等价格仍维持高位运行,下一步,将密切跟踪监测市场价格走势、供需形势变化,继续向市场投放国家储备,以缓解行业供需矛盾,引导价格合理回归。

(二)供应

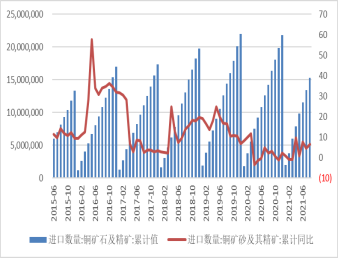

1.铜矿:全球铜矿产量持续恢复,国内铜精矿进口量持稳

中国铜矿储量低,进口依赖度较高,海外铜矿产量特别是铜矿生产大国智利、秘鲁的矿产情况对国内供应端影响较大。8月份智利多个中小型铜矿宣告罢工,给铜矿生产带来一定的干扰,随着劳资协议的逐步达成,罢工扰动减缓。随着海外铜矿新建项目陆续投产,全球铜矿产量维持温和复苏态势,四季度及明年上半年均有增长预期。

从进口来看,国内8月铜矿砂及其精矿进口量为188.6万吨,同比增加18.84%,环比基本持平;1-8月铜矿砂及其精矿累计进口量为1526.8万吨,同比增加7.5%。国内铜冶炼厂粗炼费(TC)持续回升,突破60美元/干吨整数关口后涨势不减,回升态势仍有望延续,矿端供应逐步转向宽松。

图5:国内铜矿进口量(吨)

图6:铜精矿冶炼费(美元/吨)

数据来源:徽商期货研究所 Wind

2.精炼铜:炼厂检修结束,进口窗口打开,但限电干扰增强

从产量来看,受限电和炼厂检修影响,二季度国内精炼铜产量大幅下降。据SMM统计,8月国内电解铜产量为81.94万吨,环比降低1.3%,同比增加1.1%。目前来看,铜矿TC持续上涨,硫酸因海外需求旺盛价格坚挺,冶炼厂受高利润驱动生产积极性较好,加之9月份集中检修逐步结束,炼厂开工率呈上升趋势。但“双控”政策趋严,近期各地减排限产加强,据SMM讯,江苏地区部分铜冶炼厂已收到限电通知,某冶炼厂预计减产超过1万吨,持续时间或将延续到国庆假期后。此外,中央环保监查已全面启动,华中某大型冶炼厂目前已进入环保问题整改阶段,铜冶炼端干扰仍较强。预计9、10月份精炼铜产量环比有所增加但增幅有限。

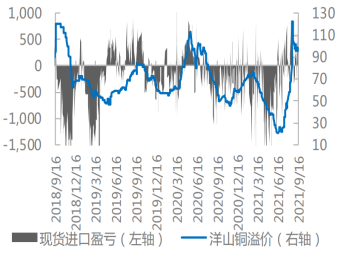

从进口来看,据SMM统计,8月国内电解铜进口量为23.63万吨,环比下降7.16%,同比下降49.74%。近期国内铜价重心下移,沪伦比值小幅走低,进口盈利扩大,进口窗口打开,短期内精铜进口量或将小幅增长。

从抛储情况来看,截至目前国储局共计抛储铜3次,总抛储量为8万吨,少于预期,对铜基本面影响有限。但国家储备铜资源仍较为充足,后续抛储具有较大不确定性,国储局可能会根据市场价格波动决定抛储量,从而压制铜价上涨。

图7:国内精炼铜产量(吨)

图8:进口盈利与洋山铜溢价(元/吨;美元/吨)

数据来源:徽商期货研究所 Wind SMM

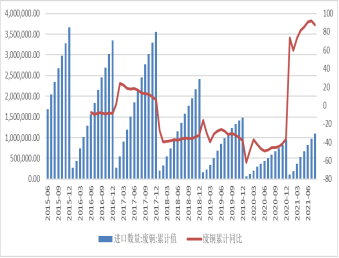

3.废铜:海外疫情影响持续,新标准下进口受限格局难改,废铜供应持续偏紧

据海关总署数据,中国8月废铜进口量为12.98万吨,环比减少13%,同比增加60%。其中,从最大来源国马来西亚进口量为1.92万吨,环比增加9%,同比增加39%。目前东南亚的疫情形势仍较严峻,港口运输能力下降,马来西亚拆解工厂开工受阻,持续影响废铜进出口。此外,马来西亚废金属进口标准收紧政策计划于10月31日开始实施,新标准要求进口的废铜金属含量至少达94.75%,与中国的再生铜原料标准相差无几,表明马来西亚当地的回收企业将无法引进七类废铜和部分低品位的六类废铜,这将会导致国内废铜进口受限,短期内废铜供应紧张格局或将进一步延长。

8月份以来,精废价差持续收窄,目前亦处于低位水平,废铜替代作用有限,对精铜需求形成较强支撑。

图9:国内废铜进口情况(吨;%)

图10:精废价差(元/吨;美元/吨)

数据来源:徽商期货研究所 SMM

(三)需求

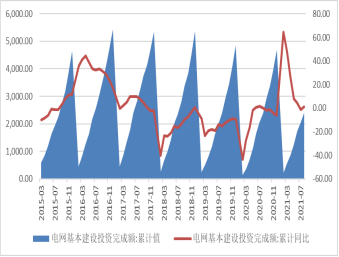

1.电力行业:电网、电源投资增速回升,需求仍有乐观预期

1-8月份,全国电网投资累计完成2409亿元,同比上升1.3%。1-7月投资速度较慢,8月同比增速转正,电网新增投资同比增长16.5%,电源投资增长14.7%,初现提速征兆。目前来看,1-8 月电网工程投资完成额占全年计划的36.7%,与年度投资计划值仍有差距,四季度电网投资力度或加强,在消费旺季的加持之下,对铜的需求仍有乐观预期。

图11:国内电网投资累计完成额及同比(亿元;%)

图12:国内电源投资累计完成额及同比(亿元;%)

数据来源:徽商期货研究所 Wind

2.房地产:国内政策调控加严,地产投资增速下滑

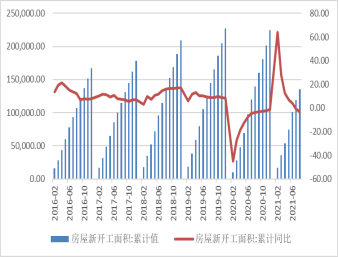

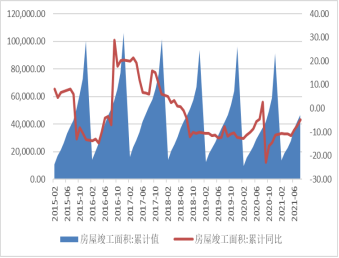

二季度以来,受国内“三道红线”、“集中供地”等政策压制,房地产整体走弱。1-8月份,全国房屋新开工面积135502万平方米,同比下滑3.2%;商品房销售面积114193万平方米,同比增长15.9%;房屋竣工面积46739万平方米,同比增长26.0%。从数据来看,地产前后端有所分化。目前政策干预已传导至地产前端,7、8月份的房屋新开工和商品房销售面积增速数据都出现了较大的回落,特别是累计新开工面积连续两个月负增长,而在竣工大年背景下,竣工数据仍维持较高水平,预计短期内地产后端仍有支撑,但若政策持续加严,房地产对于铜需求的支撑持续时间有限。

图13:国内房屋新开工面积(万平方米;%)

图14:国内房屋竣工面积(万平方米;%)

数据来源:徽商期货研究所 Wind

3.家电行业:空调出口下滑,海外需求有所放缓,铜管企业开工率不佳

消费淡季下,家电企业生产节奏放缓,国内空调产量连续四个月负增长。7、8月份空调出口数量同比环比均下滑,反映出海外需求放缓情况下,家电行业对铜需求的带动不明显,铜管企业开工率自5月以来持续下行,处历年低位水平。

图15:国内家用空调产销情况(万台;%)

图16:国内空调出口情况(台;%)

数据来源:徽商期货研究所 Wind

4.汽车行业:缺芯问题短期或难缓解,新能源持续向好

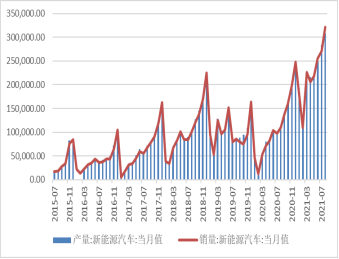

中汽协数据显示,8月国内汽车产销量分别为172.5和179.9万辆,环比下降7.4%和3.5%,同比下降18.7%和17.8%。8月新能源汽车产销量分别为30.9和32.1万辆,同比增长180%。传统燃油汽车与新能源汽车产销情况有所分化。一方面,受马来西亚疫情影响,汽车芯片供应短缺问题仍未解决,叠加原料价格持续上涨,导致汽车产销下滑,该问题短期内难以缓解,四季度产销量仍将受到压制。另一方面,“双碳”背景下,新能源汽车呈现爆发式增长,产销量不断创下单月新高,后市预计仍将持续向好,对中长期的铜需求形成支撑。

图17:国内新能源汽车产销情况(辆;%)

图18:国内汽车产销情况(辆;%)

数据来源:徽商期货研究所 Wind

综合来看,9月份以来,铜下游需求较为平淡,铜加工订单难见增量,消费延续旺季不旺格局,但目前废铜供应偏紧,精废价差低位持稳,对精铜消费形成较强支撑。此外,“双控”政策影响下,限电范围及强度持续扩大,已波及到铜下游主产区,据SMM调研,9月中旬以来,江苏及广东地区部分铜加工企业已收到限电通知,近期安徽、山东也相继宣布错峰限电,对铜下游加工需求的影响或将逐步增加。

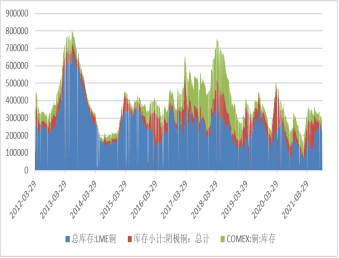

(四)库存

9月份,全球铜库存维持去库状态,截至9月22日,三大交易所铜库存总量为29.91万吨,较月初下降约9%,处近5年来最低水平。LME铜库存8月有所上涨,9月份重新开启去库,截至9月22日,LME铜库存为22.97万吨,处历年平均水平。国内方面,自8月份起,上期所库存维持快速去库状态,截至9月22日,上期所铜库存已降至5.43万吨,处于历史绝对低位水平,此外,保税区及国内社会库存均持续下降,国内低库存状态持续给铜价带来较强支撑。

图19: 铜期货库存情况(吨)

图20:国内保税区库存(吨)

数据来源:徽商期货研究所 Wind

三、后市展望

综上所述,美联储缩减购债节奏加快及国内保价稳供持续推进,宏观及政策面对铜价的上方压制仍存。供应端后续或有所改善,下游消费延续旺季不旺格局,限电形势严峻抑制铜冶炼及加工企业生产,对供需端的影响具有不确定性,国内库存去库速度有放缓预期,短期内铜价承压局面或将持续。但目前废铜供应偏紧格局难改,国内低库存及现货升水持稳等基本面支撑仍在。预计短期内铜价偏弱震荡运行,关注限电政策及库存变动情况。

徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

张玺 工业品分析师

从业资格号:F3046164

投资咨询资格号:Z0015768

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍