成文日期:2021年9月22日

摘要

1.截至9月22日,我国生猪日度均价为5.97元/斤,主力合约LH2101收盘价为13685元/吨,期货盘面升水1745元/吨。

2.截至9月17日,50公斤二元母猪的出栏价为1268.54元/头,7公斤三元仔猪的市场价为151.47元/头,均创近6年来新低。

3.6月末全国能繁母猪存栏4564万头,相当于2017年年末的102%;生猪存栏4.39亿头,恢复到2017年年末的99.4%。

4.截至9月16日,全国生猪平均交易体重122.83公斤,周度交易均重虽减,但供应压力未减。

5.冻品库存依然居高不下。截至8月31日,重点屠宰企业平均冻品库容率为31.85%。

6.养殖企业进入全面亏损状态。

7.截至9月17日,全国生猪屠宰毛利是24.41元/头,已连续5周上涨。

一、生猪市场行情回顾

截至9月22日,主力合约LH2101收盘价为13685元/吨,期货盘面升水1745元/吨(9月22日,我国生猪日度均价为5.97元/斤,即11940元/吨)。

(一)价格情况

随着猪价的持续缩水,仔猪的价格开启了由“贵族”转向“平民”的过程,截至9月18日,7公斤三元仔猪的市场价为151.47元/头,已处于近6年来的新低,亦处于本轮猪周期的低点,当前国内多地已出现仔猪市场有价无市的局面。一方面由于在猪周期下滑通道的背景下,集团猪场在保证自身补栏顺畅的前提下,加大了仔猪外售量,以填补生猪价格持续下滑带来的收益缩水。另一方面,部分“公司+农户”的养殖企业缩减了代养户比例,造成空余栏舍较为缺乏,从而被动外售仔猪,加之当前行情持续萎靡,多数养殖企业对明年行情看空,所以加快仔猪出售不仅可以规避风险,还可以快速的回笼资金。仔猪销售的持续亏损,也倒逼养殖单位去产能。在当今供应宽松的局面下,我们预计仔猪市场近期或将继续下滑。

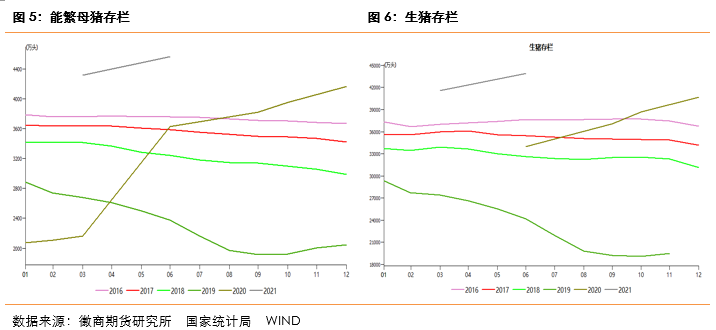

据国家统计局统计,6月末全国能繁母猪存栏4564万头,相当于2017年年末的102%;生猪存栏4.39亿头,恢复到2017年年末的99.4%。从上图可以看出,当前的能繁母猪及生猪存栏,从WIND上看仍旧处于上升趋势中。但农业农村部8月17日发布,受到生猪价格下降影响,7月份生猪存栏量还在惯性增长,但是增幅连续5个月后收窄,7月份环比增幅是0.8%;能繁母猪存栏量7月份环比下降了0.5%,这个是连续21个月增长之后首次出现下降。

当前随着利润的不断收窄,养殖单位主动调整生产节奏,加快淘汰低产母猪,优化猪群结构,所以现在的能繁母猪是繁殖性能较高的二元母猪。多数地区二元能繁母猪的PSY在20-23左右,大型规模企业该指标数据更高,三元能繁母猪的PSY在14左右,由于PSY是一个综合指标,在能繁母猪淘汰量连续4个月(根据卓创样本调查数据)加速淘汰的背景下,我们上调PSY一个水平,按PSY在18的水平,保守推算有7.80亿头左右的生猪/年(根据农业部最新的数据,7月份我国能繁母猪的存栏为4336万头);如果按PSY在20的水平,推算将有8.72亿头左右的生猪/年。

根据国家统计局数据显示,自2014年以来,我国的猪肉需求逐年下滑,最高为2014年的7.495亿头,2015年、2016年、2017年、2018年、2019年分别为7.242亿头、7.007亿头、7.020亿头、6.938亿头、5.442亿头,排除2019年受非洲猪瘟的影响,预计正常的我国猪肉需求大概在6.9亿头生猪/年。因此,在能繁母猪数量趋稳及生产效率提升的背景下,我们预计今年四季度到明年1季度我国的生猪依然处于产能释放期。

从上图可以看出,样本调查企业能繁母猪淘汰量连续个4月加速淘汰,从侧面验证了,种猪进入了以质换量的优化阶段,预计生产效率将有明显提升。同时,也给生猪市场带来了大量廉价供应,拖累猪价。另外,能繁母猪的去化,我们预计短期内不会扭转供大于需的局面。

冻品库存依然居高不下。截至8月31日,重点屠宰企业平均冻品库容率为31.85%,环比上涨1.17个百分点,较去年同期上涨22.89个百分点。

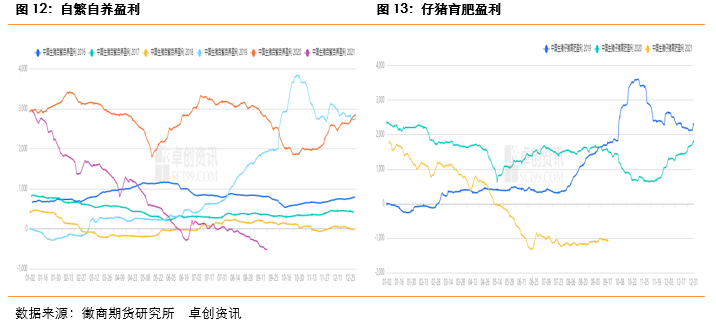

养殖企业进入全面亏损状态。从上图可以看出,自8月下旬开始,自繁自养盈利开始加速亏损,仔猪育肥盈利震荡微涨,截至9月18日,自繁自养盈利为-514.36元/头,仔猪育肥盈利为-1067.76元/头。全面亏损的状态,将加大产能去化的动力,目前市场参与者对于春节前价格仍有较大分歧,部分养殖户压栏备战,部分扛价惜售,部分正常出栏。

在生猪供应较为充足,以及受新冠疫情的影响下,双节后过后猪价或继续下跌,叠加生猪交易均重或继续走低,我们预计自繁自养盈利和仔猪育肥盈利或继续下滑。

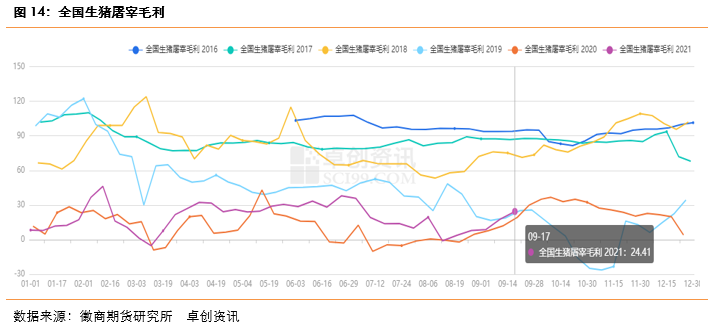

截至9月17日,全国生猪屠宰毛利是24.41元/头,已连续5周上涨。月初开学、中秋等因素对生猪需求量及猪肉走货量有短时提振的作用,同时,9月生猪价格继续下滑,屠宰企业成本进一步收缩,屠宰毛利有了一定程度的提升。双节过后,消费或将继续低迷,在供需矛盾的背景下,我们预计生猪屠宰毛利或将下滑。

9月16日,发改委召开9月份新闻发布会,介绍宏观经济形势等情况。发改委表示,初步统计,17个省份已开展或启动收储工作,其他地方也将在四季度开展收储,各地收储总数量明显增加,力度明显加大。同时,发改委称,下一步,将继续密切跟踪监测能繁母猪补栏、生猪存栏出栏变化与猪肉价格走势,加强分析研判;并将会同有关部门进一步研究采取进口调节等跨周期措施,促进生猪市场平稳运行。

截至9月23日,猪价一直持续下滑,可以看出整体偏弱趋势暂未改变。收储政策的落实措施,如果仅仅是对冻品收储,且数量和时间有限的情况下,对于整体生猪供需的改变作用不大,可能仅仅只能起到预期引导的作用。倘若猪价持续低位,收储动作一直持续,那带来的效果将另当别论。目前,我们认为能够扭转局面的唯一方式还是产能的逐步下行,建议关注能繁母猪淘汰量、能繁母猪及生猪存栏。

从供应面来看,由于价格再度跌至全线亏损状态,部分养殖户的持续压栏心态已开始松动,或助推生猪出栏量的持续增长。需求方面,国庆等节假日对猪肉消费的刺激作用微弱,天气逐渐转凉,需求缓慢恢复。另外,新一轮收储消息已放出,在消息面上仍是一个利好支撑因素,或在一定程度上减缓生猪价格跌幅。综合来看,受制于供需基本面未有实质性改观,叠加新冠疫情频发利空终端消费的背景下,我们依然维持前期震荡下滑观点。但未来几个月,随着秋冬季节性消费旺季的来临以及收储“托市”效果的逐步显现,我们预计猪价下行空间或有限。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍