9月10日马来公布的MPOB报告显示,8月马来棕榈油产量170.2万吨,环比增长12%,此前三大机构产量预估区间为166-169万吨,产量表现为预期偏高水平,同比往年产量收缩。8、9月份季节性增产期,今年受到疫情影响,封锁和限制措施使马来西亚劳动力短缺问题愈发严峻,受此影响棕榈油产能造成损失。8月份马来西亚新冠确诊人数日均增加至2万,是马来疫情最严峻的阶段,马来政府仍在逐步的放松各地区的防疫控制措施,试图通过疫苗和“病毒共存”的措施来应对目前的疫情,在经济与疫情之间,马来政府似乎已经选择了前者。另外政府积极推进接种疫苗以控制疫情传播,截至9月上旬,马来第一剂接种比率为64.55%,第二剂接种比率为51.08%。目前边境劳工政策还未开放,马来棕榈油种植者已敦促政府取消对外国工人的招聘限制,一旦开放,产量将会有明显恢复。

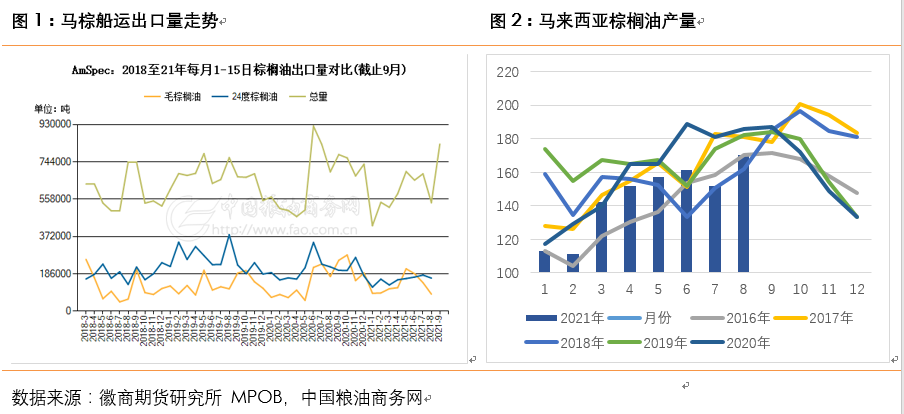

8月马来西亚棕榈油由于出口的过度减少造成库存快速攀升至187.5万吨,环比增长25%,已经超过了去年同期 169.9 万吨的水平,9月仍是增产周期,而出口情况大幅改善,9月上半月棕榈油出口量已经超过80万吨,环比上涨54%,预计9月末库存较前月或略微下降。

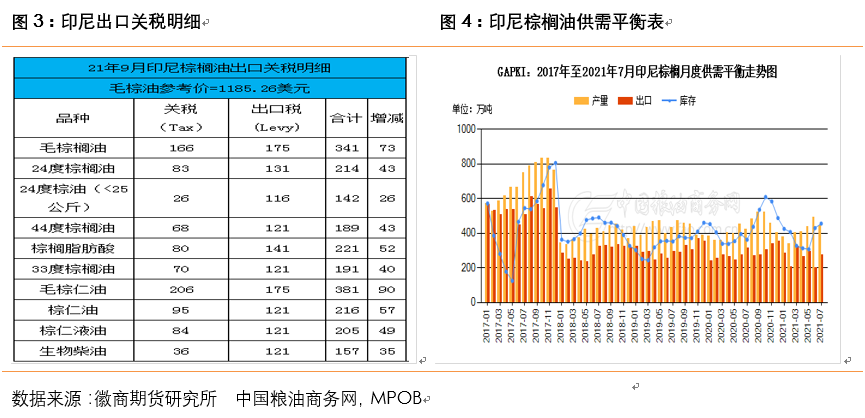

9月份印尼毛棕榈油关税增加73美元至166美元,叠加出口税175美元合计出口关税341美元,24度、33度、44度棕榈油出口关税同样增加40到43美元,而马来西亚9月份棕榈油出口税率维持8%不变,印尼棕榈油出口竞争力相对下降。

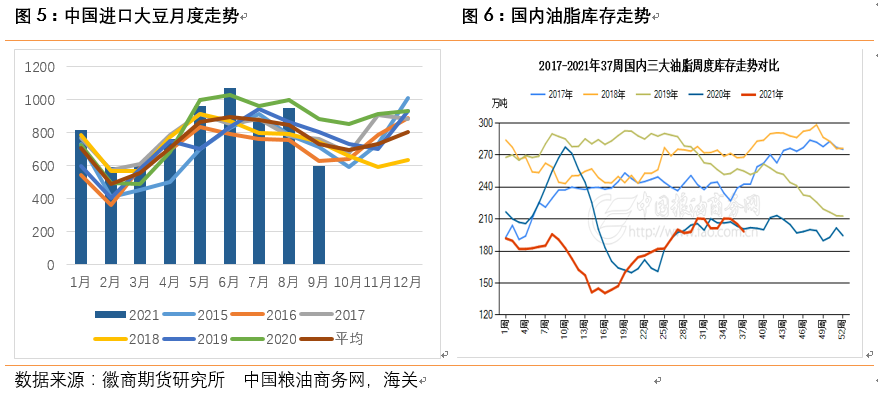

中国海关总署发布的数据显示,2021年8月份中国大豆进口量为948.8万吨,较7月份进口量的867.4万吨提高9.4%,但是比去年同期的960.4万吨减少1.2个百分点。根据中国粮油商务网跟踪统计的数据显示,2021年9月大豆到港量为600万吨,10月530万吨,11月600万吨。海关数据显示去年同期大豆进口量分别为979万吨、869万吨、959万吨,进口量较去年同比下降,后市进口大豆供应压力或将有所缓解。

MPOB报告中马来西亚棕榈油库存超预期增长,利空压力释放,马来船运机构显示9月上半月出口量达到83万吨,增幅达到54%,产量9月1-10日环比收缩3%,产需数据相对8月好转,叠加印度进一步降低进口关税,印尼上调出口关税,马棕出口竞争力提高,需求端预期利多驱动棕榈油上行,综合来看在产量缓慢恢复,疫情逐步好转的情况下市场对需求端的交易,将使棕榈油短期维持高位震荡略偏强运行,策略方面推荐逢低做多棕榈油。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍