成文日期:2021年8月28日

摘要

1.国储拍卖无最新动态,但拍卖预期始终对市场施压。

2.直补补贴高于市场预期,上秋开称难有大涨。

3.开学前备货因疫情推迟,加上猪肉蔬菜等替代品价格低廉,因此需求暂时还并未大面积回暖。

4.PROFARMER调研数据显示美国大豆单产好于预期,加上9月美国大豆即将大量收割上市,供给增加预计施压价格下跌,拖累国内。

操作策略:预计震荡偏空,2011合约5650~5950波段思路操作

风险因素:天气炒作、存粮成本抬升增加惜售

一、 豆一期现货行情8月回顾

8月的国产豆走势依然没能逃脱季节性的震荡“魔咒”。整个8月豆一的消息面颇为寡淡,月初黑龙江省储的四次拍卖成交量价均略好于预期,刺激主力合约价格反弹了几日,但到了5900就戛然而止,下游的消费不济,市场再度回调至月中的5600附近。而后随着疫情爆发,运输的物流成本抬升,叠加天气的不确定性,再度给国内豆一带来支撑,但好景不长,USDA报告的红利过后价格进入回调,加上Profarmer调研数据显示单产偏高,拖累国内跟跌,且随着产区余粮见底,仓储成本的支撑价格底部空间有限。从历史月度涨跌来看,八九月份均是难免不了的下行周期。

二、 新陈大豆交替的当口难大涨

(一)中储粮收购接近尾声

国储入市收购3个月之久,进入八月末黑龙江产区基层余粮几乎耗尽,贸易商收购困难,尤其是优质大豆供应更为稀缺,加之受疫情影响销区渠道商补库意愿提升,以及进口大豆流通有所受限,均提振当前国产大豆现货价格。近期黑龙江省大豆现货价格维持相对坚挺,商品豆出货在2.9元/斤以上。据悉黑河市北安地区上周新增了2万吨的收购指标,为了完成新增收购指标,部分地区直属库收购价格小幅上扬,但仅收购已签约存粮主体的大豆,预计9月中旬前收购指标将完成,国储停收及拍卖的消息悬而未决,收购基本无量,因此对市场基本无太多影响。

(二)中储粮拍卖“犹抱琵琶半遮面”

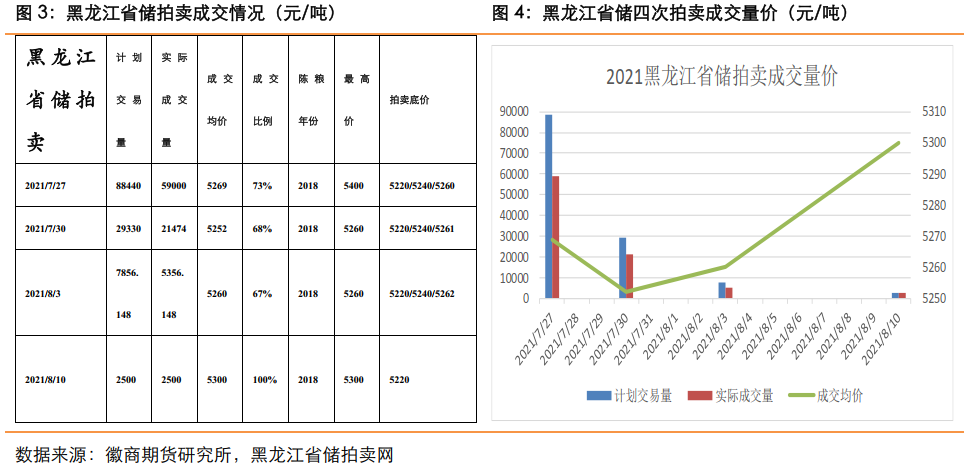

2021年7月27日至8月10日的的黑龙江省储四次拍卖,拍卖总量为12.81万吨,实际成交8.833万吨,本轮成交均价为5270.25元/吨,加上出库成本再折合成塔豆大约成本在5560元/吨左右,比2020年新粮要便宜300元/吨左右。此轮省储拍卖其实是国储拍卖的提前试水,而接货方除了产区的贸易商,蛋白厂是主要的接货主体。虽然前三次拍卖有流拍,但第一次和第四次均有溢价成交,整体来看成交量价也是略好于市场预期,说明市场需求仍在。

中储粮的拍卖迟迟未有定论,从8月初传到了8月末,到了现在依然没有蛛丝马迹。假设今年国储从9月初开始拍卖,一个月拍卖40万吨,那每周就是往市场上投放10万吨的量,这样的投放量可谓不小。因国储粮质好于省储,因此底价大概率要高出省储50~100元/吨,假设中储粮拍卖底价是5350元/吨,加上出库费还有短倒的各种成本达到5550元/吨附近,此价格虽然有一定优势,但能否被市场消化尚难说,毕竟新粮大量收割上市的脚步正在逐渐迈进,陈粮的价格优势若不明显就很难被市场接受,因此拍卖的潜在利空依然存在。

(三)补贴超预期 上秋开称或回归合理区间

8月20日发改委公布了今年大豆玉米水稻的补贴标准:大豆补贴标准为248元/亩(高于去年的238元/亩,高于市场预估的210元/亩);今年玉米补贴标准为68元/亩(高于去年的38元/亩,也高于市场预期的50元/亩);稻谷地表水灌溉补贴标准为133元/亩(比去年减少3元每亩),稻谷地下水灌溉补贴标准为83元/亩。

对于单个品种的种植补贴的总量是不变的,补贴的亩收益增加了,说明是种植面积少了。并且黑龙江今年玉米转大豆的试点区域还有额外的150元/亩的补贴,因此整体来看,还是玉米的收益更好。农产品的补贴力度和价格一般呈现跷跷板关系,当补贴未如市场预期,就会从价格上找差距,但是今年大豆补贴标准明显好于市场预期,预计今年上秋的开称价格难以高于2.6元/斤了。

三、 内外收割期天气炒作难有空间

(一) PROFARMER数据显示干旱影响轻于预期

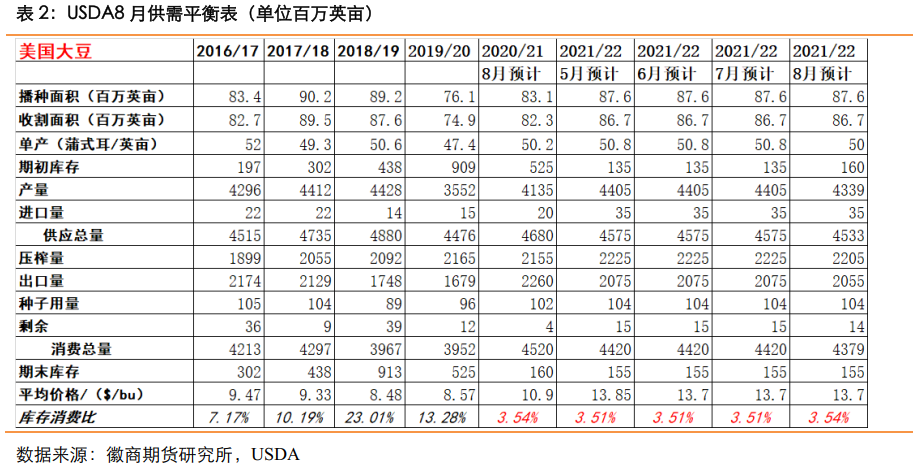

8月USDA报告中数据显示,美豆新作产量43.39亿(前值44.05亿,预期43.75亿),新作单产50蒲/英亩(前值50.8,去同50.2,预期50.4),结转库存1.55亿(前值1.55亿,预期1.59亿),新作结转库存低于预期,报告中性偏多。下调单产产量虽然是市场预期之内,但没有想到的是下调幅度如此之大,且今年美豆的优良率其实相比去年并未下降太多,但单产的数据却有矫枉过正的嫌疑。

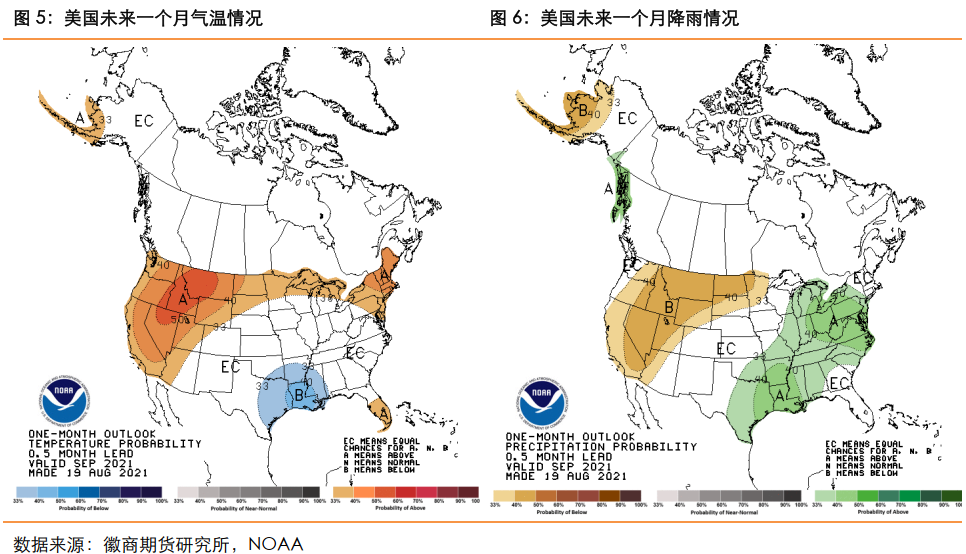

USDA的单产数据在随后ProFarmer的调研中遭到了质疑,因ProFarmer年度调研也比较权威,且对市场的影响也仅次于USDA。ProFarmer的报告中显示,预计今年美国大豆产量达到44.36亿蒲,平均单产为51.2蒲/英亩,也要高于美国农业部8月份预测的43.39亿蒲和50蒲/英亩。主要结论为在豆荚数量低于同期水平的情况下,荚重预期有了显著提升。其中分歧较大的州为产量优劣的两极,其中像伊利诺伊、印第安纳、俄亥俄这些未受本次干旱困扰的州,ProFarmer上调了单产的预期,而像明尼苏达、南达科塔等受干旱影响较为严重的州的单产也均高于USDA的预期。虽然本次ProFarmer的调研州并未覆盖干旱最严重的北达科塔州,但北州的产量只占据全国的4.5%,可以看出ProFarmer的调研结果认为首先本次的干旱对产地的影响并没有严重,其次天气情况较好的产区大豆长势要好于预期。

此前DTN也曾调研的单产数据为51.5蒲/英亩,高于ProFarmer,或能看出9月USDA单产数据下调空间很有限,且进入九月,美国或进入传统的收割期的天气炒作,但是除非有持续的降雨天气,否则若无意外,今年基本也是丰产的年景,在这样的预期之下,美豆未来的上行空间预计有限。

(二)国内大豆需防早霜

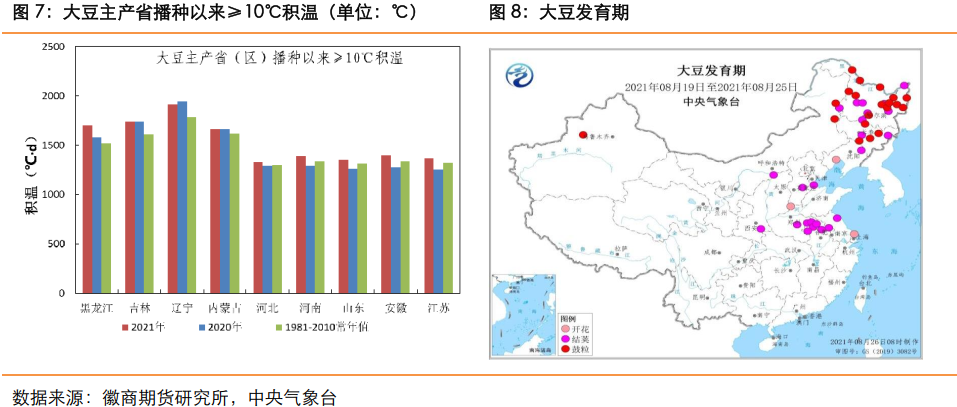

今年夏季以来,大豆主产区黑龙江偏西地区持续受到降雨偏多的困扰。8月12日黑龙江省防汛Ⅲ级应急响应提升至Ⅱ级,伊春市嘉荫县,黑河市嫩江县以及萝北都有不同程度的洪水,因日照正常略偏少,会造成部分地区玉米、大豆生长速度放缓,干物质积累速率和籽粒灌浆速率有所下降,而偏东部的双鸭山等地又受到干旱的困扰,虽然整体来看影响偏轻,但天气依然是决定产量的重要因素。

而今年河南地区的降雨过多,但河南的大豆产量仅占全国的5%,因此对全国影响并不大。预计进入九月,大豆即将进入结荚鼓粒成熟期,只要没有大面积的台风或早霜出现,就不会带来大面积的减产。

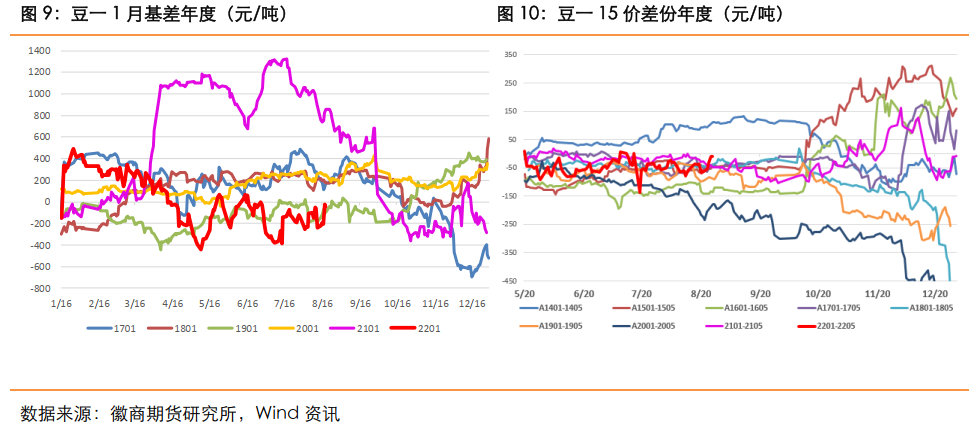

四、 豆一15价差有望震荡走缩

豆一15价差近期波动幅度不大,三季度以来就在-20~-70元/吨低位徘徊,从历史走势上看,除了2016年,近几年的大趋势为震荡走缩窄的,因2201对标的是新粮在年前的售粮高峰期,而2205月对标的是明年陈粮不多而国储又尚未拍卖的时间节点。尽管今年种植面积减少,但补贴较市场预期略高又使得上秋开称预期有所降低。整体来看,15价差可逢高做缩。

目前豆一2109合约持仓只有3456多手了,但是仓单却有16783手,仓单比持仓整整高出了4倍,这种仓单持仓比在豆一期货上是较为罕见的。未来仓单和持仓情况或有三种可能:第一空头在做着两手准备,如果盘面价格没有达到心理预期,仓单继续往后面的合约转,最晚可以转到明年3月即2203合约。虽然仓储成本也提升了,但是新粮上市以后以时间换空间的操作理论上是可行的,而且仓单排名前四的还是哈尔滨益海、维维东北、桦南宏安粮贸和讷河象屿这几家大企业,融资成本相对小企业要低。

第二种可能就是空逼多的可能,但这种可能真的很小,因为多头愿意交货要符合几个前提条件,要么是盘面价格够低而且真的有现货加工需要,要么就是在盘面上高位建仓了被套住,但同时具备这几个条件企业原本就寥寥,且目前盘面的价格并不低,且后面还有国储拍卖的可能性,买盘面还不如拍国储粮的性价比高,因此这种可能性很低,多头如果真的是前期高位建了多单,大不了就割肉认输出局。

第三种情况就是如果9月上旬市场有大行情的话,仓单也许会有部分注销转卖现货,但是这种可能性也不大,除非比如2018年那波9月初就来了一波早霜,但那样的情况也只是个案。

不过综上三种情况,可以看出9月仓单压力很大,且后面9月交割完毕后,仓单和拍卖压力会逐渐转至11月,但持仓成本也决定了价格下方空间有限。目前11月跟现货基本平水,因此基差回归或以期货小涨结束。

五、 后市研判

整体来看,8月豆一走势先扬后抑,当前黑龙江产区基层余粮几乎耗尽,贸易商收购困难,一部分粮商清空库存,静待新粮上市,另一部分粮商仍在出售库存,加之受疫情影响销区渠道商补库意愿提升,以及进口大豆流通有所受限,均提振国产大豆现货价格,近期黑龙江省产区大豆价格维持坚挺。9月市场焦点预计仍在停收及拍卖的消息之上,湖北河南及安徽山东等地的新豆上市价格及质量不及预期,但预计对市场冲击有限。不过,随着期价的大幅上涨,盘面的交割利润再次凸显,卖压也有所增加,预计11月豆一期价在5650~5950区间震荡的概率较大。

豆二后市期价需关注进口大豆拍卖,8月24日的进口大豆拍卖中,标的为2019年进口豆29.4892万吨全部成交,成交均价4444元/吨,目前进口豆需求相对较淡,分销价格走势平稳,预计9月跟随美豆横盘纠结。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

张应钢 农产品分析师

从业资格号:F3009446

投资咨询资格号:Z0012728

电话:0551-62883643

Email:zhangyg@hsqh.net

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍