成文日期:2021年8月25日

摘要:美联储政策收紧预期是当前市场交易主要逻辑。伴随着美国就业市场加速改善、通胀水平维持高位,美联储政策收紧预期不断升温,8月贵金属板块持续走低,沪银表现更加疲弱。

美元指数方面,随着美国经济持续恢复和政策收紧预期不断升温,美元或继续维持偏强走势,这对贵金属构成较强压制。政策方面,若美国就业市场继续改善,美联储年内缩减QE概率大大增加,贵金属板块或偏空运行。

操作策略:单边逢高沽空;套利关注多黄金空白银。

风险点:经济复苏不及预期,货币政策不及预期等

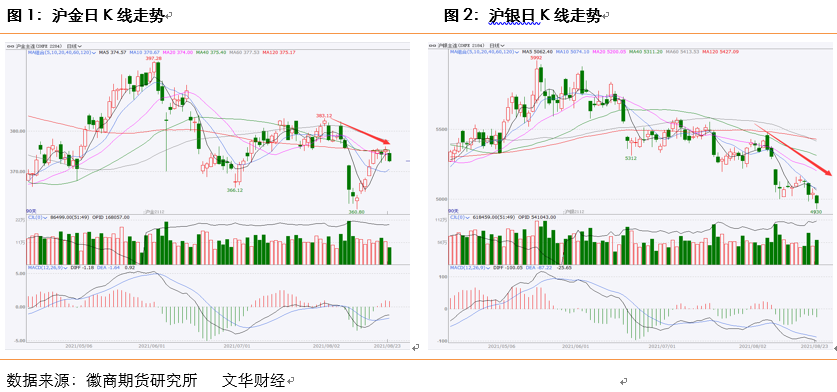

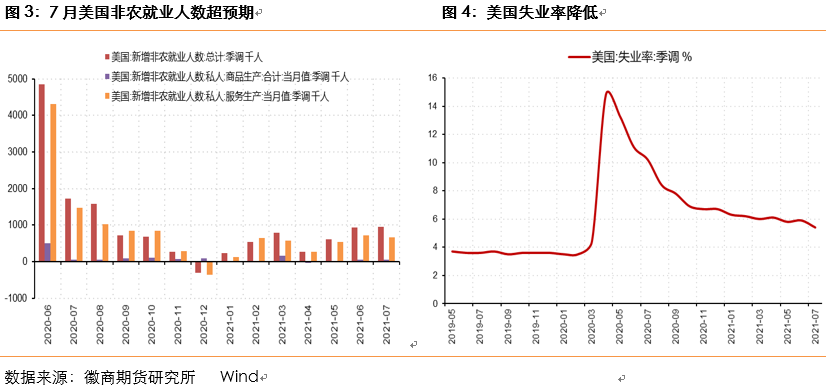

一、 行情回顾

美国就业相关指标大幅好于市场预期叠加7月美联储会议纪要显示今年可能会达到缩减购债规模的门槛,贵金属板块大幅下挫,白银跌幅较黄金更大。截至8月23日沪银月线跌幅近8%,沪金月线跌幅近2.6%。政策收紧预期不断升温叠加美元价格偏强运行,贵金属依然面临较大压力。

二、欧美经济继续改善

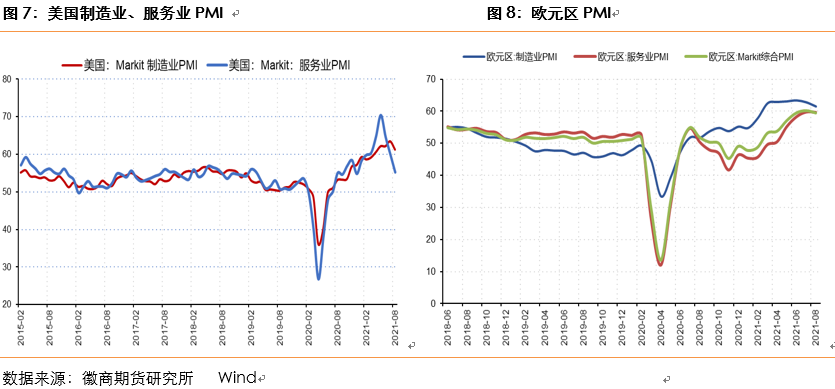

今年上半年美国就业市场恢复不稳定,但随着失业救助计划的退出和疫苗持续接种,近几个月美国就业市场持续改善。引爆贵金属市场大幅下跌的是8月6日美国公布的7月非农就业人数大幅好于市场预期。此外,平均时薪和失业率也好于预期和前值,显示美国就业市场正在加速改善,这将成为美联储收紧货币政策的重要导火索。

具体数据来看,美国7月份非农就业人数增加94.3万人,远超市场预期,6月份数据也大幅上修为93.8万人。7月份失业率降至5.4%,创去年4月以来新低,预期5.7%,前值5.9%。7月份平均时薪同比增长4.0%,为3月以来最高水平,就业市场加速改善。

疫情后虽然美国通胀持续抬升并创纪录新高,但由于前期美国就业市场恢复不稳定,美联储在政策表态上也是淡化通胀走高,上半年货币政策持续宽松。但随着美联储盯住的两个指标通胀、就业持续改善,美联储退出宽松政策的条件或得到满足。预计年内美联储taper概率大大增加,这将成为影响贵金属走势的重要因素。

但近期最新公布数据显示,欧美8月制造业、服务业PMI均出现放缓迹象,表明疫情扰动下欧美经济增长仍面临一定压力。美国8月Markit制造业PMI初值为61.2,预期62.8,前值63.4;服务业PMI初值为55.2,创去年12月以来新低,预期59.4,前值59.9;综合PMI初值为55.4,放缓至八个月低点,预期58.3,前值59.9,但仍处于荣枯线上方。8月PMI放缓一方面受供应链延迟影响,另一方面招工形势恶化,岗位增长为去年7月以来最低,员工跳槽或者企业无法找到合适员工。

欧元区8月制造业PMI初值为61.5,创今年2月来新低,预期62,前值62.8;服务业PMI初值为59.7,预期59.8,前值59.8;综合PMI初值为59.5,预期59.7,前值60.2。德国8月制造业PMI初值录得62.7,创今年2月以来新低,预期65,前值65.9;服务业PMI初值录得61.5,预期61,前值61.8;综合PMI初值录得60.6,预期62.2,前值62.4。随着欧元区疫苗接种加速,地区经济逐步摆脱疫情封锁措施的影响,欧元区经济产出连续五个月加速增长。随着疫情限制措施解除,酒店业及旅游业正在快速恢复。

三、 美联储政策收紧预期升温

美国就业市场加速改善、通胀水平维持高位,美联储官员在公开讲话中表态偏鹰派。在7月美联储会议纪要中官员首次提出缩减购债计划,委员们认为,美联储今年可能会达到缩减购债规模的门槛。大多数与会者指出,如果经济按照他们的预期发展,今年开始放缓资产购买步伐可能是合适的,并补充称经济已经达到通胀目标,并对就业增长的进展“接近满意”。然而,就业尚未达到美联储在考虑加息之前设定的“实质性进一步进展”标准。

纪要还显示,美联储决策层存在意见分歧。数位官员表示,如果变异毒株在美国的传播情况恶化,他们恐怕会改变对货币政策的立场。当前经济前景的“不确定性非常高”,一些与会者建议,鉴于近期的高通胀数据可能比预期的更持久,准备“相对较快地开始缩减”资产购买步伐将是谨慎的做法。另外几位委员则认为,“未来一段时间”可能都不会减码购债。几位与会者还指出,缩减资产购买规模并不等于收紧货币政策立场,而只是暗示将以较慢的速度提供额外的货币宽松政策。

此外,部分与会者认为减码购债将取决于经济形势,减码行动与加息的时间点无关。大多数官员还认为,成比例缩减住房抵押贷款支持证券和国债购买是有利的。关于市场普遍关注的通胀问题,与会者表示,最近的通胀数据受到供应瓶颈和劳动力短缺的影响,很可能是暂时的。

综合看,随着美国经济持续恢复,就业市场加速改善、通胀水平维持高位,美联储政策收紧预期持续升温。政策收紧的路径可能先Taper,直到资产负债表不再扩张,然后再加息,整体看年内taper的概率增大,贵金属或面临较大压力。

四、美元指数震荡上移施压金价

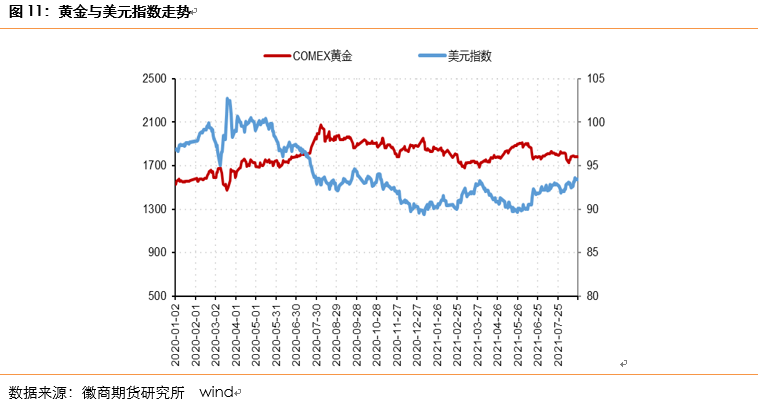

年初对美元指数的判断是重回强势,从美元实际走势来看符合预期,预计今年年内美元指数或继续偏强运行。一方面,美元指数的走势和美国的经济基本面密切相关。虽然目前疫情扰动经济复苏进程有所放缓但并没有停滞,对于美国经济恢复依然保持乐观态度,这将支撑美元指数继续走高;另一方面,从政策角度来说,随着美国经济恢复,美联储政策收紧预期升温,美元指数、美债收益率或震荡上行或施压贵金属。盘面上看,近期美元指数周线上突破前高,持续关注美元指数走势。

美债方面, 今年3月份,美国10年期国债收益率一度涨至1.7%水平以上。进入下半年,市场风格迅速切换,仅7月以来,美债收益率就相继跌破1.3%、1.2%关口。8月在美联储政策收紧预期下,美债收益率有所回升,10年期美债收益率维持在1.3%水平。往后看,美国通胀预期或持续回落,实际利率回升空间有限,但仍需要考虑美联储政策的影响。

五、投资机会与风险

综合看,美元指数震荡偏强、美联储政策收紧预期升温,贵金属板块或继续回调整理,中长期看黄金大趋势依然偏空。白银工业属性或成为市场交易的焦点,白银周K线跳空跌破三角形整理区间,日K线,近期呈现下跌趋势,8月9日跳空跌破整理区间,下跌趋势明显。

策略方面:单边逢高沽空贵金属

套利方面可关注多黄金空白银

风险点:经济复苏不及预期,货币政策不及预期等

徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

从姗姗 徽商期货贵金属分析师

从业资格号:F3044663

投资咨询号:Z0015333

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍