成文日期:2021年8月25日

摘要:

1、8月,受宏观因素及高库存压制,铅价偏弱运行。上半月,在美元指数大涨、国内库存加速累库等利空因素下,沪铅价格重心持续下移,月末于15000元/吨位置止跌反弹。

2、宏观方面,全球疫情持续蔓延,国内外经济数据不佳,美联储年内缩减购债规模具有较大不确定性,短期内宏观情绪波动较大,等待美联储9月议息会议的指引。

3、从基本面看,供应端铅矿偏紧格局延续,原生铅产量稳中有升,再生铅产量维持增长,但目前亏损持续扩大,炼厂利润低迷,增速或将放缓;需求端电动自行车发展向好,铅蓄电池更换需求增加,短期消费有回暖迹象,但目前成品库存偏高,改善空间有限,加之锂电池替代效应影响,长期需求并不乐观;库存方面,由于出口窗口打开,累库暂停,但国内高库存压力持续,关注出口带来的库存变化。

风险因素:国内外宏观形势及政策变动,下游消费回暖不及预期,国内高库存压力等

一、期现货市场分析

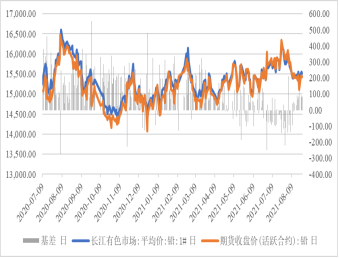

图1:国内铅基差走势(元/吨)

图2:沪铅主力合约价格(元/吨)

数据来源:徽商期货研究所 Wind 文华财经

在经历了7月的震荡调整后,沪铅主力合约8月以来价格重心持续下降,呈震荡下行趋势。上半月,在美联储官员鹰派发言频出、美元指数大幅上涨、国内经济数据不佳等宏观不利因素带动及国内高库存的压制下,沪铅期价偏弱运行;进入下旬后,美国制造业数据不及预期,叠加疫情给美联储收紧货币政策带来较大的不确定性,期价于15000元/吨位置获得支撑,跟随有色板块反弹。截至8月25日,沪铅主力合约收盘价为15415元/吨,较月初跌幅达4.2%。

现货方面,现货价格呈震荡走弱态势。截至2021年08月25日,长江有色市场1#铅平均价为15500元/吨,较月初下跌2.82%,维持在近5年来低位水平;上海、广东、天津三地现货价格分别为15325元/吨、15375元/吨、15300元/吨。8月中旬以来,因冶炼成本维持高位,现货维持升水状态,目前升水在85-90元/吨位置持稳,仍有收窄趋势。

二、影响铅价的主要因素分析

(一)宏观

图3:美债收益率及美元指数走势

图4:国内主要经济指标

数据来源:徽商期货研究所 Wind

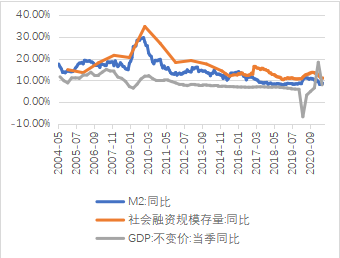

国际方面,Delta病毒扩散加剧,全球疫情快速蔓延。经济数据方面,欧元区8月综合PMI与预期持平,略低于前值录得59.5,延续扩张态势,且服务业增长速度自疫情以来首次超过制造业,显示出欧洲经济复苏强劲;美国8月Markit制造业PMI61.2,低于预期,服务业PMI55.2,创8个月新低,体现出美国经济恢复速度有所放缓,疫情影响下欧美经济复苏仍不平衡。就业方面,美国7月份非农数据大幅超预期,首申失业金人数连续4周下降,就业市场持续改善。美联储货币政策方面,美联储7月政策会议纪要显示,多数官员认为通胀已达到目标,可能于今年开始缩减购债,但随着变异毒株蔓延,给美联储提前收紧货币政策带来较大不确定性。

国内方面,疫情防控政策较为严格,经济增长仍面临较大不确定性。7月经济数据表现不佳,工业景气度、社会消费品零售总额、固定资产投资增速均出现回落;社融增量1.06万亿,低于预期,预计后续大概率维持稳信用、宽货币的基调。政策方面,国常会提出要针对经济运行新情况加强跨周期调节,再次强调做好市场保供稳价工作,政策干预预期加强。

(二)供应

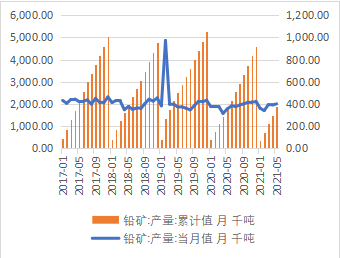

1.铅矿:全球供应恢复不及预期,国内产量增长缓慢

从产量来看,今年以来全球铅矿产量虽逐步恢复,但恢复情况远不及预期,三季度以来受Delta变异毒株传播影响,秘鲁、印度等国疫情干扰不断,预计下半年铅矿产量难有大幅上涨。国内铅矿产量亦处于缓慢恢复中,但自4月份以来同比增速有所放缓,受疫情及限电影响,预计后续产量仍有增长但增幅不大。

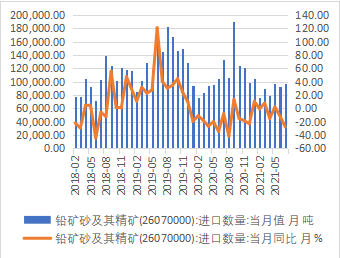

从进口来看,7月份,国内铅矿进口量为9.7万吨,同比下降27.62%,降幅有所扩大;国内铅矿加工费持续下滑,8月加工费降至1150元/吨,进口铅矿加工费持稳于50美元/吨,目前均处两年低位,进口比价出现倒挂,预计进口量短期内难有大幅增长,或低位持稳。整体来看,短期国内矿端供应偏紧格局难以改变。

图5:全球铅矿产量(千吨)

图6:国内铅矿进口量(吨)

数据来源:徽商期货研究所 Wind

2.精炼铅:全球供应持续短缺,国内出口窗口打开

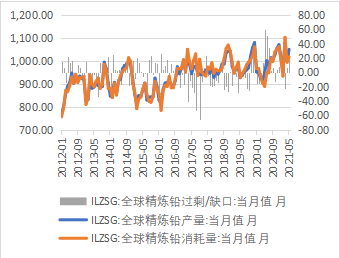

据国际铅锌研究小组(ILZSG)最新数据,2021年上半年全球精炼铅供应过剩7.1万吨,同比减少7.8万吨,降幅达到52.35%;单月来看,4、5月份的供应过剩局面被扭转,6月份供应短缺6200吨。从数据来看,当前全球精炼铅供需仍处于紧平衡状态。

国内方面,7月份精炼铅产量为57.5万吨,同比增长7.9%,增速连续3个月放缓;由于再生铅产能集中释放,且进口大幅亏损抑制进口需求,国内精炼铅的进口量自2019年10月份以来一直维持同比大幅下降的态势,今年以来更是屡创新低。随着进口亏损的扩大,出口窗口打开,但目前疫情管控下运输受阻,实际出口量仍偏低,后续若疫情防控解除,在海外需求的带动下,精炼铅出口量或有望提升。

图7:全球精炼铅月度供需平衡(千吨)

图8:国内精炼铅产量(万吨;%)

数据来源:徽商期货研究所 Wind

3.原生铅:开工率有所回升,产量预期小幅增长

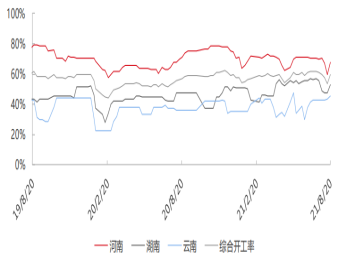

据SMM统计,7月国内原生铅产量27.9万吨,环比下降1.34%,产量下降主要是受全国各地疫情、云南限电及河南暴雨等因素影响,冶炼厂开工受限所致。8月中旬以来,国内各地限电影响解除,叠加部分冶炼厂检修复产,炼厂开工率有所回升,据SMM统计,截至8月20日当周,国内冶炼厂三省综合开工率为59.4%,环比回升6%。预计8、9月原生铅产量基本维持稳定,或环比小增。

图9:国内原生铅产量(万吨)

图10:国内三地原生铅开工率(%)

数据来源:徽商期货研究所 SMM

4. 再生铅:炼厂利润低迷,产量增速或放缓

据SMM统计,7月国内再生铅产量为36.71万吨,环比上升15%,同比上升34.09%,1-7月累计同比上升75.25%。8月中旬以来,河南地区限电解除,江苏地区炼厂技改后提产及内蒙古、贵州地区新增产能投产,冶炼企业开工率高位持稳,截至8月20日当周,国内再生铅持证冶炼企业四省周度开工率环比增加3.84%至65.02%。

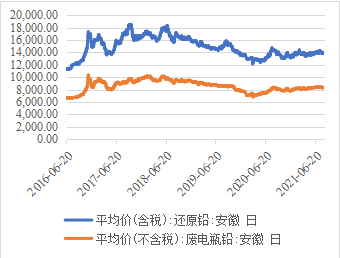

从利润来看,随着8月铅价的持续下跌,精废价差逐步缩小,目前再生铅贴水缩窄至200-300元/吨,价格优势下降,然而废电瓶成本价格较为抗跌,目前高位持稳,再生铅企业利润低迷,亏损持续扩大,部分企业生产积极性趋缓,有产量调整计划。整体来看,预计8、9月再生铅产量仍维持增长态势,但增速或有所放缓。

图11:国内再生铅价差(元/吨)

图12:废电瓶&再生铅价格趋势(元/吨)

数据来源:徽商期货研究所 SMM Wind

(三)需求

1. 铅蓄电池消费旺季到来,但成品库存偏高,需求改善空间有限

我国铅的初级消费市场主要为铅蓄电池行业,占比高达75%-80%。从产量来看,国家统计局数据显示,国内铅蓄电池1-6月产量为12754.8万千伏安时,同比增长29.7%,6月单月产量亦呈增长态势;从出口情况来看,7月全国出口启动型铅蓄电池364.74万个,其它铅蓄电池1237.80万个,合计1602.54万个,同比增加3.47%。

目前铅蓄电池市场逐步进入传统旺季,且受河南暴雨影响,电池更换需求或有较大增长,同时,海外需求预期较好将带动电池出口,待江苏地区疫情管控降级后运输阻力减弱,预计8、9月铅蓄电池的产量及出口都将保持增长态势,消费或有所改善。但需要关注的是,受“轻量化”制约,锂电池对铅蓄电池的替代影响仍在持续加深,目前铅蓄电池成品库存相对偏高,整体需求虽有回暖预期,但环比改善空间有限。

图13:国内铅蓄电池产量(千伏安时)

图14:铅蓄电池出口量(个)

数据来源:徽商期货研究所 Wind

2. 电动自行车提振短期需求,锂电池替代效应下长期需求偏弱

铅蓄电池分为动力型、启动型、固定型和储能型等,对应的终端消费市场主要包括电动自行车、汽车和通讯领域。

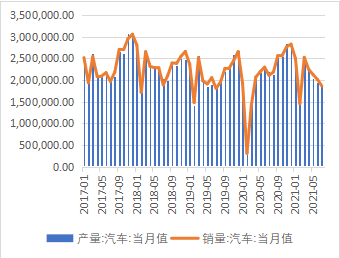

电动自行车方面,在国内外政策补贴及国民健康、环保意识增强的带动下,电动自行车发展态势良好,今年国内多地超标车过渡期结束,叠加河南暴雨影响,后续铅铅蓄电池更换需求或有较大增长。汽车方面,芯片紧缺、原材料上涨等因素影响力大于预期,7月份国内汽车产销量同比、环比均下滑,三季度或难以缓和;此外,新能源汽车呈现高增长态势,对传统汽车铅蓄电池的需求带来较大冲击,汽车领域对铅蓄电池的需求带动不足。通讯方面,随着5G基站的推广和应用,对储能型电池的需求表现较好,但其占铅蓄电池的比例不高,且随着锂电池的替代效应越发凸显,后期该领域对铅的需求估计难有较大提升。

整体来看,电动自行车维持良好发展态势,提振铅蓄电池短期需求;但中长期来看,受产业导向、环保政策及科技发展等多方面因素影响,铅的终端消费市场未来难有亮眼表现。

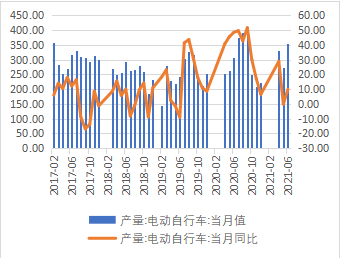

图15:国内电动自行车产量(万辆)

图16:国内汽车产销量(辆)

数据来源:徽商期货研究所 Wind

(四)库存

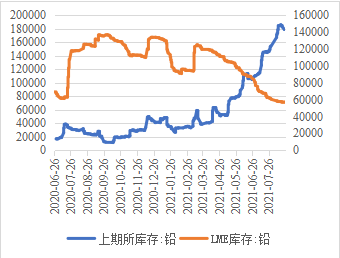

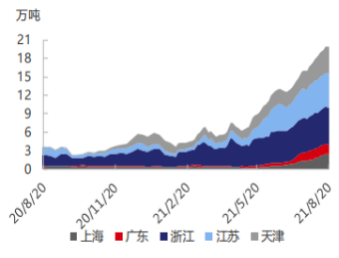

目前,国内外铅库存仍维持分化状态。海外方面,LME库存持续去化,截至8月24日,LME库存降至25.48万吨,环比上月同期减少0.54万吨,处近2年低位,目前去库速度有所放缓。国内方面,截至8月24日,上期所库存达到17.93万吨,处于历年高位;此外,据SMM统计,国内铅锭社会库存持续攀升,截至8月23日已突破20万吨。但值得关注的是,由于沪伦比价持续下滑,目前出口窗口打开,上期所库存于8月20日暂停累库。

整体来看,由于疫情反复,运输遇阻,海运费较高导致成本上升,目前实际出口量相对较低,短期内国内高库存压力仍存,库存拐点是否到来仍需观察,关注出口及需求回暖对去库的支撑。

图17: 铅期货库存情况

图18:国内铅锭社会库存(万吨)

数据来源:徽商期货研究所 Wind

三、后市展望

综上所述,短期来看,沪铅面临多空因素交织的格局。一方面,供需改善有限,国内高库存压力及需求端锂电池替代效应持续,铅价上行空间有限;另一方面,原料端供应偏紧,外强内弱局势下出口窗口打开,给予铅价下方支撑。在宏观面未有明确指引的情况下,市场情绪反复,铅价或维持震荡调整,关注需求回暖及库存变化情况。中长期来看,下游消费替代逐步加深,需求偏弱格局未改。

徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

张玺 工业品分析师

从业资格号:F3046164

投资咨询资格号:Z0015768

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍