成文日期:2021年8月23日

摘要

1、市场分析:8月初,受USDA报告提振,叠加基本面利多,ICE棉价及国内棉价均创下近三年高位。8月下旬,美联储会议记录显示其正在考虑在今年缩减刺激措施,令全球股市和大宗商品受打击,美棉ICE和国内棉价均出现回调。

2、供需方面:从8月份USDA报告来看,2021年度中国棉花产量582.4万吨,叠加进口217.7万吨,抛储60万吨,我国棉花总供应为860.1万吨。但棉花需求自疫情以来稳步复苏,当前总需求为892.7万吨,总需求大于总供给量。

3、后市展望:长线依然看涨。操作建议:逢低介入远月多单。

风险提示:宏观政策、中美贸易关系。

| 图1:郑棉主力合约日K线图 | 2:ICE美棉主力合约日K线图 | |

| | | |

| 数据来源:徽商期货研究所 文华财经 | 数据来源:徽商期货研究所 文华财经 | |

8月初,受新棉抢收预期及USDA报告提振,郑棉及ICE棉花价格一路高歌猛进,国内棉价突破18500元/吨,国际ICE棉价突破96美分/磅,均达到近三年最高位。8月下旬,美联储会议记录显示其正在考虑在今年缩减刺激措施,大宗商品承压明显,棉花空头顺势来袭。

| 图3:郑棉主力合约成交量和持仓量 | 图4:美国NYMEX棉花结算价 | |

| | | |

| 数据来源:徽商期货研究所 Wind | 数据来源:徽商期货研究所 Wind | |

1、国际棉花主产国供给分析:根据美国农业部发布的8月份全球产需预测,2021/22年度美国棉花期初库存小幅增加,产量减少53.6万包,出口量和期末库存下降。

根据美国普查局和美国农业部的出口数据,2020/21年度美国棉花出口量环比调减5万包,因此美国2021/22年度期初库存小幅调增。根据美国普查局的首次实地测产数据,2021/22年度美国棉花产量预计为1730万包,环比减少约50万包,出口量环比调减20万包,期末库存环比减少30万包,美国库存消费比为17%,和2020/21年度持平。美国2021/22年度陆地棉农场均价为80美分,环比上涨5美分,是2011/12年度以来最高。

2021/22年度,全球棉花产量下调导致期末库存小幅下降。全球棉花产量环比减少54.6万包,巴西、美国和乌兹别克斯坦产量的减少抵消了澳大利亚、马里和坦桑尼亚产量的增加。全球棉花消费量环比小幅上调17万包,增加来自孟加拉国和巴基斯坦。全球棉花期末库存预计为8720万包,环比减少50万包,同比减少460万包。

| 图5:全球棉花供需平衡表 | |

| | |

| 数据来源:徽商期货研究所 | |

2、国内棉花供给分析:2021年度产量预估582.4万吨,进口量217.7万吨,储备棉计划出库60万吨,总计供给860.1万吨。其中储备棉轮出工作自7月5日开启,截至8月20日(第35个交易日),累计计划出库331808.3619吨,累计成交331808.3619吨,累计成交率100%,其中新疆棉成交225244.26吨,地产棉成交106564.10吨;成交最高价19700元/吨,最低价15950元/吨。

| 图6:中国棉花储备库存 | |

| | |

| 数据来源:徽商期货研究所 | |

库存方面,截至8月23日,商业库存250.30万吨。一般来说,棉花商业库存是从9月开始积累,至春节前夕,下游纺企陆续放假,对棉花消耗量少,故而商业库存在春节前夕达到顶峰,而春节后的“金三银四”为纺织行业传统旺季,订单增加,棉花消耗量大幅增加,商业库存便逐步回落,棉花商业库存有着明显的季节性规律,目前处于季节性低位。

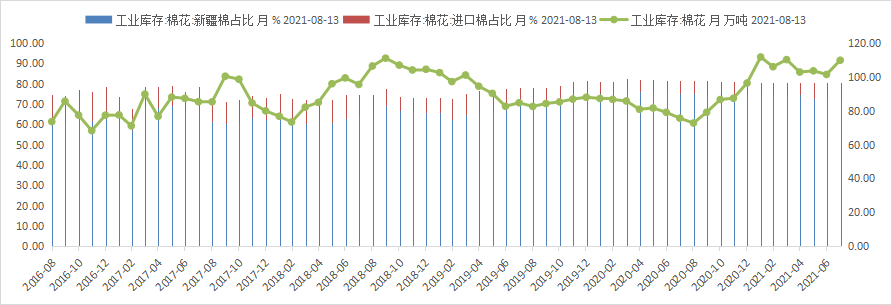

据Wind最新数据显示,当前我国工业库存91.45万吨,处于相对高位。工业库存一般指的是下游终端纺织企业库存,工业库存处于高位,一般有两个原因:一是纺企需求较好,不是随采随用。二是纺织企业预估后市棉花将会上涨,提前做好原料储备。不论是以上哪种原因,工业库存处于高位时,都指引棉价上涨。

| 图7:中国棉花商业库存 | 图8:中国棉花工业库存 | |

| | | |

| 数据来源:徽商期货研究所 Wind | 数据来源:徽商期货研究所 Wind | |

据Wind数据显示,最新棉纺织PMI新订单、生产量数据同比有所增长,纺织PMI棉纱库存、棉花库存同比有所下降。截至8月16日数据,棉纺织行业采购经理人指数(PMI):新订单为56.90%,同比增加8.39%;生产量为58.92%,同比增长3.7%;棉纱库存为44.62%,同比降低13.6%;棉花库存为49.23%,同比降低1.5%。

制造业PMI是经济先行指标中一项非常重要的指标,具有其高度的时效性。从以上数据可以看出,我国纺织线现状较为乐观,金九银十的订单陆续抵达,棉纺织业需求端持续回暖。当下纺企开机相对持稳,产成品库存仍处于低位水平,随着秋冬季需求旺季临近,预计纺企对原料补货需求仍存,当下棉花基本面仍保持向好。

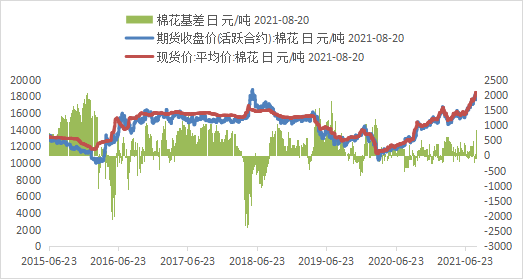

| 图9:棉花近远月价差 | 图10:棉花基差 | |

| | | |

| 数据来源:徽商期货研究所 Wind | 数据来源:徽商期货研究所 Wind | |

整体而言,虽然受美联储会议利空影响,棉价出现短暂回调。但后期“金九银十”提振消费及新年度籽棉抢收都是绕不开的话题,在这两个驱动未结束前,棉价中期维持看多观点。

投资咨询业务资格:皖证监函字【2013】280号

李敏 软商品分析师

从业资格号:F3047909

投资咨询资格号:Z0015515

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍