成文时间:2021年7月12日

摘要:宏观方面,央行全面降准,在释放流动性的环境下,短期刺激市场多头情绪,外盘迅速拉涨。但从中长期来看,美联储再次传来提前减少购债规模的可能性,另市场对于即将收紧流动性的预期再度加强;另一方面,市场普遍预计8月份后美国就业数据将迎来明显回暖,那么这就预示着全球流动性拐点将至,美元有上行的动能,铜价在较高的金融属性下难见长期上涨逻辑。基本面看,短期在铜价回调后,下游有大量刚需采购,导致国内库存降幅明显,支撑铜价。但从中长期看来看,多数国内冶炼厂冷料备货充足,预计检修影响数量有限;另一方面,在TC持续回暖且硫酸价格居高难下的情况下,三季度冶炼厂有望维持高产量态势,加之国内铜消费逐渐进入淡季,国内库存或将重新回到累库态势当中,在一定程度上抑制铜价上行空间。

一、现货市场分析

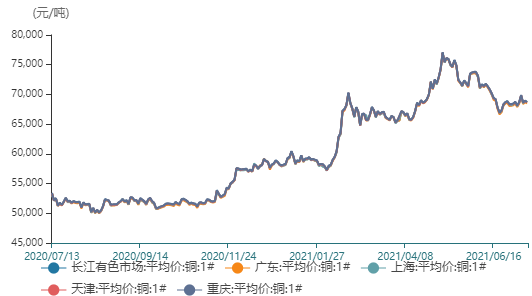

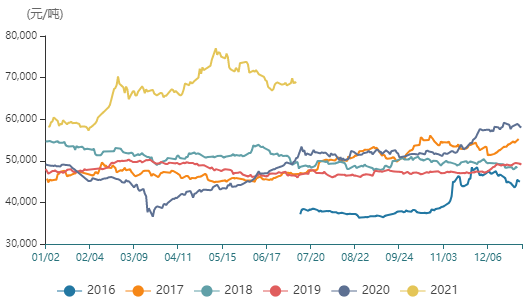

截止至2021年7月9日,长江有色市场1#电解铜平均价为68700元/吨,较上一交易日减少230元/吨;上海、广东、重庆、天津四地现货价格分别为68720元/吨、68480元/吨、68700元/吨、68650元/吨。从季节性角度来分析,当前长江有色市场1#电解铜现货平均价格较近5年相比维持在较高水平。

图1: 电解铜现货价格

图2:电解铜现货价格季节性分析

数据来源:徽商期货研究所 WIND

二、供需及其影响因素分析

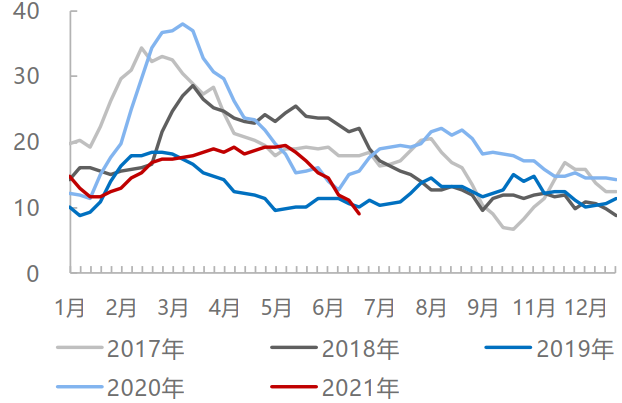

1、现货铜精矿TC继续回升

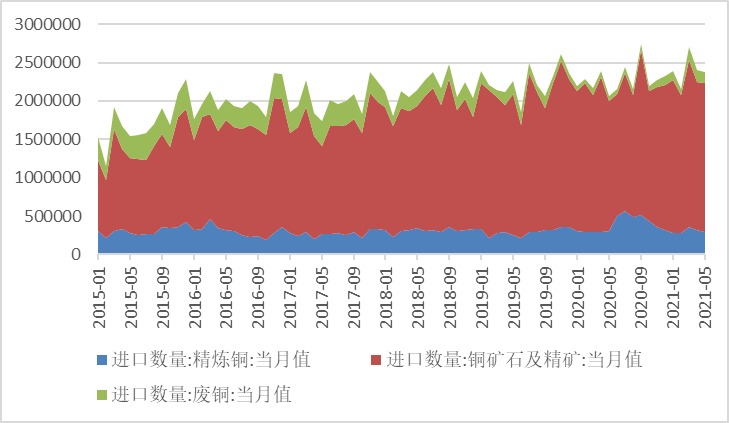

海关总署公布数据显示,2021年5月中国铜精矿5月份进口量为194.5万吨,环比增加1.25%,同比增加15.02%;精炼铜为29.14万吨,环比减少9.5%,同比减少4.7%;废铜为13.94万吨,环比减少16.88%,同比增长23.71%。国内15家骨干铜冶炼企业领导人或主要负责人召开座谈会,积极响应国家“双碳行动”的号召。据冶炼厂反馈,参与座谈会的15家冶炼厂已经统计出联合减少今年二季度开始的进口矿采购,合计将减少126万矿吨,约30万吨金属量。

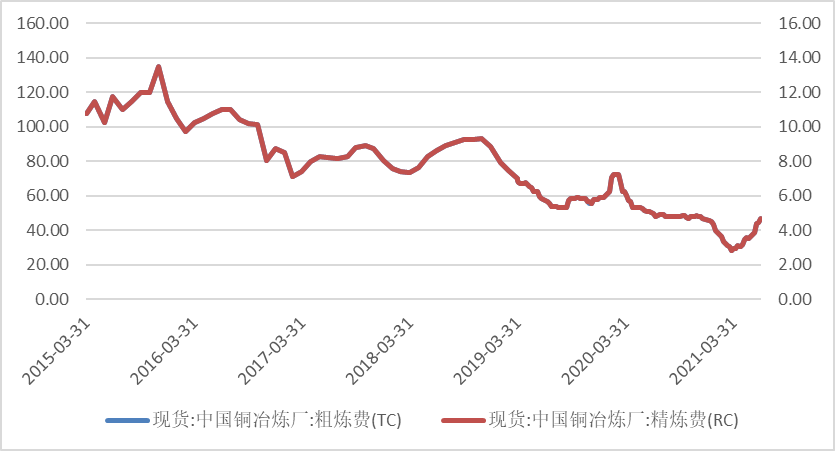

根据SMM数据显示,截止至2021年7月9日,进口铜精矿指数为47.08美元/吨,环比上周小幅涨0.83美元/吨,现货铜精矿TC已经连续十三周上涨。目前国内20%铜精矿现货到厂作价系数运行在89-91%,平稳运行。

图3: 精炼铜、铜矿、废铜进口统计

图4:铜精矿现货TC(美元/吨)

数据来源:徽商期货研究所 WIND

2、市场消费呈现小幅回温态势

目前,铜价的重心围绕着68000-70000元/吨区间震荡。整体来看,铜加工企业订单表现不一,但表现稍有好转,呈现小幅回温态势。精铜杆方面,由于铜价的下调,下游观望心态在一定程度上得到缓解,采购意愿也有所升温。另一方面,截止至2021年7月9日,精废价差为926元/吨,环比上周收窄126元吨。精废价差的持续收窄,令再生铜杆的价格优势逐步丧失,下游线缆企业采购精铜杆的意愿大幅提升。大部分精铜杆企业出货情况明显好转,库存也相应出现回落。

铜管方面,下游以工程安装为主的铜管企业订单仍向好。但是,空调整机厂逐步进入消费淡季,国内龙头空调企业排产计划稳步下降,空调整机厂对铜管的需求呈现季节性淡季减弱。

铜板带方面,淡季效应并不明显,根据SMM的调研显示,近期订单表现仍比较稳定,虽然近期下游汽车行业需求出现下滑,但电子、照明等终端仍表现向好,整体板带订单较往年同期呈现小幅增长。

图5:铜材开工率

图6:电力用杆加工费(元/吨)

数据来源:徽商期货研究所 SMM

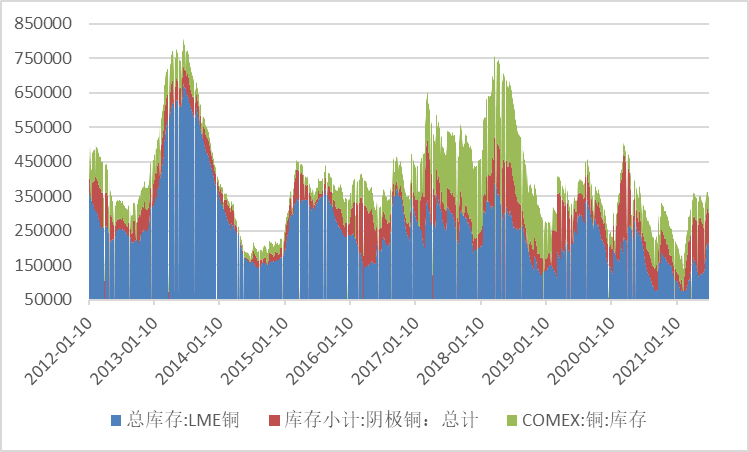

3、国内社会库存连续两周大幅去库

截止至2021年7月9日,上海期货交易所阴极铜库存为12.95万吨,较上一周下降1.31万吨。从季节性角度分析,当前库存较近五年相比维持在较低水平。LME铜库存为21.68万吨,处于上升态势,注销仓单占比为9.18%。从季节性角度分析,当前库存较近五年相比维持在平均水平。

上海保税区铜库存环比上周增加0.15万吨至44.95万吨,库存连续第11周增长。铜社会库存持续下降,持货商惜售挺升水,卖方夺回话语权,升水强势拉涨回升水170-220元/吨区间。

图7:三大交易所库存

图8:上海地区社会库存(万吨)

数据来源:徽商期货研究所 WIND SMM

三、观点与策略

总体来看,国内释放流动性对盘面只能给予短期刺激。虽然在铜价下跌后下游有大量刚需采购导致国内库存降幅明显,但中长期看,在国内部分冶炼厂冷料备货充足下,预计检修影响量仅有1.8万吨;另一方面,TC持续回暖且硫酸价格居高难下,三季度冶炼厂难改高产量格局,加之国内铜消费逐渐进入淡季,供过于求的局面下,国内库存或将重新回到累库逻辑中,也在一定程度上抑制铜价上行

风险因素:宏观利好(上行风险),需求不及预期(下行风险)。

徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

张玺 工业品分析师

从业资格号:F3046164

投资咨询资格号:Z0015768

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍