成文日期:2021年7月28日

摘要

整个七月玉米价格弥散着“恐慌”与“无奈”。拍卖的压力叠加消费淡季,使得销区的玉米价格承压,而东北持粮主体集中出货更是加剧了市场的踩踏情绪。马上步入八月,新季玉米逐步上市,陈粮出售压力增大,叠加小麦、稻谷的替代,生猪价格不断下跌等,冲击当前玉米价格。预计在新季玉米上市前价格难有大幅逆转,但天气炒作或对远月价格有一定的支撑作用,因此玉米近弱远强格局难改,淀粉格局预计跟随玉米概率较大。

猪价方面,短期猪肉供给增长面临养殖户压栏、洪灾等因素扰动,收储政策仍在推进,消费需求逐步修复,猪价或阶段性小幅反弹;长期来看,猪价跌破盈亏平衡点通常处于猪周期后半段,产量增长仍具备一定惯性,利润在低位徘徊半年左右,预计8月在天气转凉后且开学前的备货提振下,消费或有缓幅回升,但反弹高度和强度难有太高。

一、7月期现货市场行情回顾

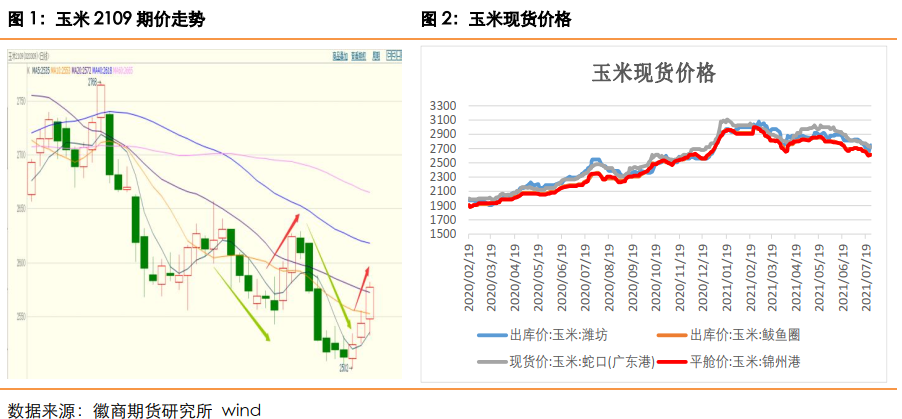

7月玉米期现价格震荡下行。6月末的美玉米季度库存报告中,玉米库存下降引发大涨叠加国内的生猪价格反弹,对玉米有一定的推升作用。虽然开局不错,可惜其后小麦和稻谷拍卖消息实锤后,对玉米市场再次带来一波压力,政策挥舞大棒要调控粮价意图相当明显,而随后的进口玉米拍卖成交不佳更是进一步加深了市场的看空氛围。月中迎来一波小的“回光返照”,主要因技术性止跌,但其后20日线还未能站稳,因拍卖和现货的下跌拖累,期价再度回吐涨势回到弱势震荡区间。

二、玉米供大于需注定价格承压持续

1.需求清淡击溃贸易商心理防线

目前国内玉米无论是产区还是销区,需求都较为清淡,而进口玉米在7月份是集中到港期,不少企业纷纷开始停收、检修,随着深加工行业进入季节性停工检修阶段,开机率降低至五成左右,且东北多家大型深加工企业玉米停收,加之仓储成本和资金利息越来越高,贸易商囤粮心态明显松动,部分粮商被迫亏本抛售。

从玉米的供给端来看,由于现货不断下跌,东北地区贸易商恐慌性出货心理加剧,东北下游深加工到货量增加,华北产区除了本地粮源继续供应市场外,东北地区货源也大量涌入,市场供应增加对价格而言雪上加霜,因此无论东北还是华北下游深加工企业,到货量增加均比较明显,导致企业不断压价收购。

而关于需求方面,随着玉米深加工企业停产检修数量增加,东北和河北部分企业限产,因此深加工企业整体对玉米的需求减弱,下游企业玉米采购意愿寡淡,企业保持正常的库存即可,因此留给陈粮在新粮上市前销售的时间已经不多了。

目前,湖北、河北地区春玉米已开始零星上市,虽然量不大,但对持粮主体的心态影响较大,马上进入八月份,新季玉米逐步上市,陈粮出售压力增大。但经历了接连的下跌,叠加河南省洪灾后,霉变的小麦量大幅增加,替代品品质下降,变相推动了玉米价格抬升。而七月末的现货上涨,深加工企业也是有意通过拉高玉米价格,带动深加工产品价格上涨,加速淀粉出货,降低产品库存。东北地区近期止跌上涨,是由于前期东北深加工收购价格大范围下跌影响,贸易商亏损幅度加大而产生自救心理,走货量减少,带动玉米收购价有所回升。但市场供应量大,即便是价格阶段性上涨,马上就被持续的到货量所压制,在原料高库存的情况下,企业收购价格上涨受限。

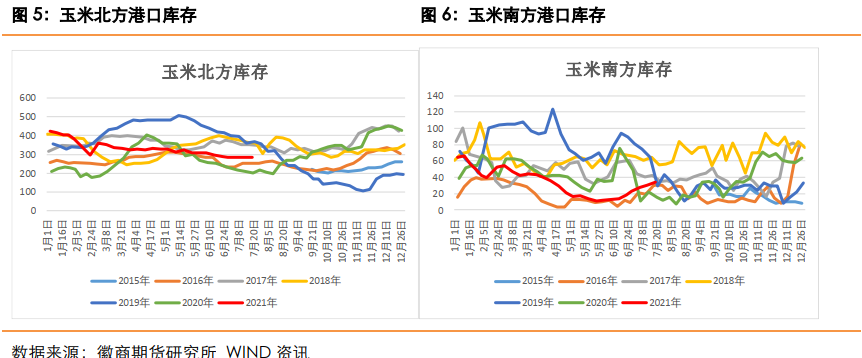

2.南北库存看出供给压力逐渐“南下”

近期玉米期现货一齐下跌,从库存角度来看,目前北方玉米库存平稳南方却有抬头趋势。供给端由于现货不断下跌,东北地区贸易商恐慌性出货心理加剧,东北下游深加工到货量增加,华北产区除了本地粮源继续供应市场外,东北地区货源也大量涌入,市场供应增加对价格而言雪上加霜,因此无论东北还是华北下游深加工企业,到货量增加均比较明显,导致企业不断压价收购。因此北港库存平稳而南方库存却在不断攀升。

未来8月预计在消费淡季之下,加之仓储成本和资金利息越来越高,贸易商囤粮心态明显松动,部分粮商或被迫亏本抛售,北港库存有望继续下降,而南方港口库存由于新季玉米收割上市在即,屯粮意愿不足,库存有望继续攀升。

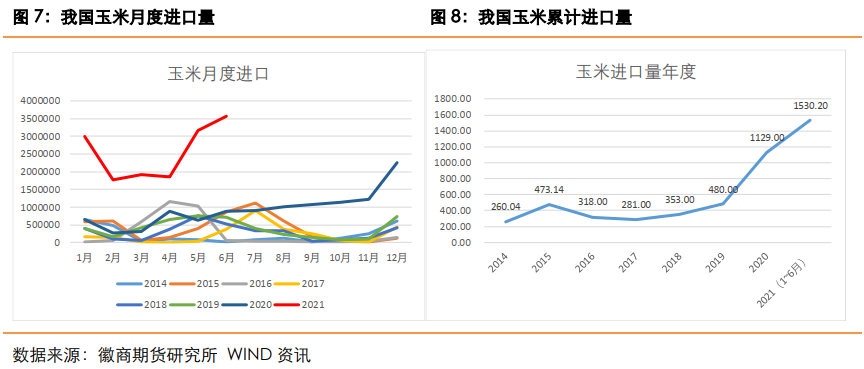

3.玉米全年进口有望创新高

据中国海关总署:2021年6月国内进口玉米357.04万吨,同比增长304.9%,2021年1~6月我国进口玉米1530.2万吨,上半年的进口量已经超过2020年全年,再创记录。

早在2020年的时候,我国的玉米进口量就有了爆发式的增长,其原因主要是国内玉米“缺口论”以及玉米价格暴涨,导致进口玉米价格优势增强。预计2021年全年的玉米进口量有望达到3000万吨,对于今年种植面积本就大增而言,新年度的供给压力不小。

4.临储拍卖越拍越“冷”显示需求不振

中储粮自6月11日以来进行了6轮进口乌克兰非转基因玉米、美国转基因玉米拍卖,结果越拍成交率越低,开始时的火爆,后来逐渐降温,尤其在乌克兰玉米上较为明显。

在中储粮进口玉米拍卖中,投放进口美国转基因玉米比乌克兰非转基因玉米明显要低。进口美国转基因玉米从7月2日最高价2580元,升至7月16日2700元。进口乌克兰非转基因玉米从最高价6月11日每吨2830元,下降到7月2日2710元;最低价从6月11日每吨2820元,下降到7月2日2700元。

分国别来看,进口乌克兰转基因玉米比进口美国转基因玉米成交率要略好,从成交价格看,却是震荡下行的趋势。预计在新粮上市之前,进口玉米拍卖会持续,政策性打压市场价格的压力犹在。

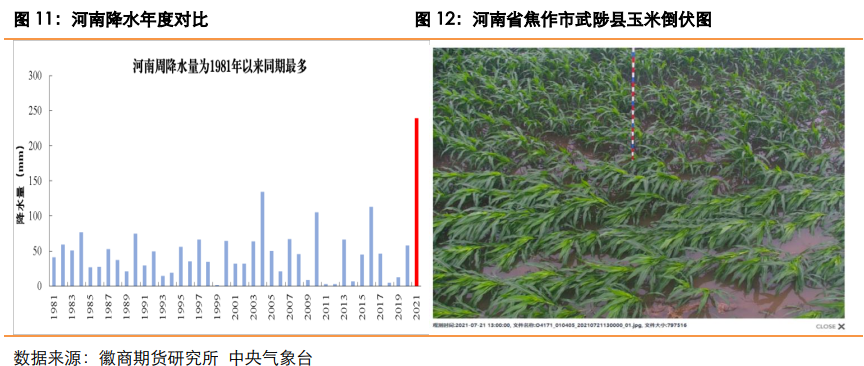

5.天气潜在利好或支撑远月玉米

7月中旬以来,受持续降雨影响,豫北、豫南部分地区土壤持续偏湿天数超过6天,部分农田已达轻度渍涝标准,此次强降雨过程进一步加剧了上述地区的涝渍程度;郑州、焦作和新乡等地夏玉米刚刚进入拔节期,植株高度仍较低,此次强降雨过程造成玉米倒伏程度较轻。另外,由于受灾地区秋粮作物种植面积仅占河南全省总播种面积的12%左右,因此,对河南秋粮生产影响总体不大;但部分地块可能出现土壤脱肥,对秋收作物后期生长不利。目前河北强降雨持续; 黑龙江嫩江进入汛期,但大部地区的玉米苗情较好,叠加新作玉米种植面积增加,有增产预期,短期天气因素对近月价格的支撑作用有限。

近半个月以来的强降水虽然并未造成太多实质的减产威胁,但预计8月上中旬,内蒙古东部、东北地区西部和华北等地三代玉米粘虫发生的气象风险较高,减产担忧依然有望支撑远月玉米走强。

三、深加工开机情况决定淀粉走势

7玉米淀粉的期现货价格均跟随玉米走弱,截至7月末长春淀粉出厂报价为3100元/吨,较六月末的3200元/吨下跌100元/吨,2109合约期价从2955元/吨滑落至2859元/吨,下跌96元/吨,基差变化不大。

二季度以来,玉米工业消费量维持低位运行,玉米深加工产品无论是淀粉还是酒精消费都表现不佳,原料玉米价格高位向下游产品的传导并不顺畅,深加工企业利润继续被挤压,6月份国内玉米淀粉以及玉米酒精行业开机率都处于相对低位,与之相对应的玉米消费量也处于低位水平。我的农产品网调研数据显示,6月,全国主要119 家玉米深加工企业共消费玉米348 万吨,环比减少16 万吨,同比减少78万吨。而七月开始随着玉米价格下跌,玉米淀粉开始跟随下跌,且深加工的开机率不能恢复正常也说明淀粉的需求并不好,预计短期原料价格走弱之下消费难有回暖。

四、生猪收储和天气炒作难改供大于求基本面

1.收储总量占消费寥寥

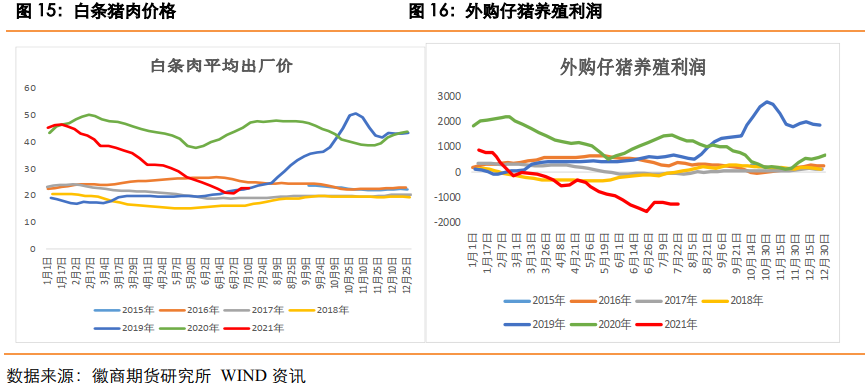

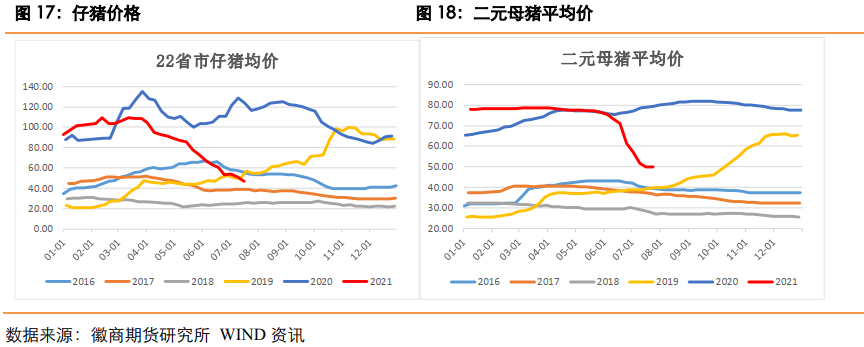

目前看,生猪价格过度下跌势头得到初步遏制,但由于存栏恢复较好,同比依然跌幅较大。截止2021年7月下旬,生猪全国均价为16.1元/千克,环比上月上涨26.47%,同比下滑56.72%;猪粮比价为5.73,环比上月反弹28.19%,同比下滑65.34%;仔猪价格全国均价为44.25元/千克,环比上月下跌16.92%,同比下滑61.98%;二元母猪价格为49.74元/千克,环比上月下跌18.9%,同比下滑37.23%。

目前养殖户信心有所恢复,集中出栏现象略有所缓解。我国猪肉月均消耗量一般在400-500万吨,当前7月累计收储4.55万吨,规模占国内一般月均消耗量的1%左右。

7月21日国家进行第三轮冻猪肉收储,收储20000吨,实际成交11600吨,流标8400吨,成交价格25200~25500元/吨,较前两次成交均低,且成交均价也在下滑。从量级上看,收储对价格的直接影响颇为有限,因收储的真正目的并不是为了改变市场供需,而是为了稳定猪价以及生猪生产,有利于打破生猪行业追涨杀跌的价格惯性,同时提振养殖户信心。政策的发布短期刺激了散户的抗价热情,既而迟滞了现货价格下跌速度。因此收储政策更像是一种管理的手段,适度帮助去产能。

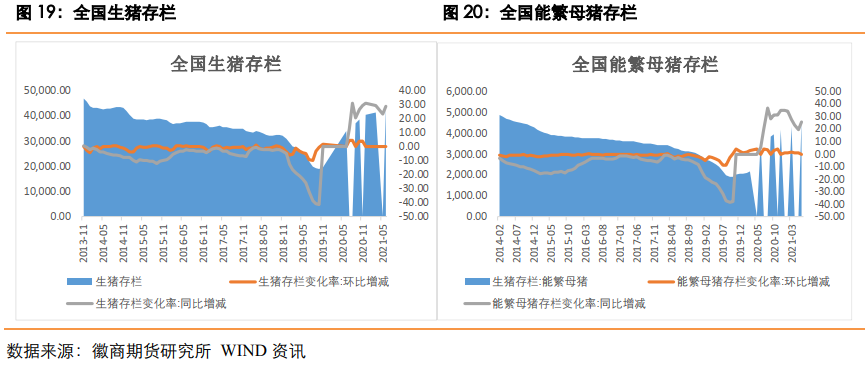

国内生猪存栏以及能繁母猪存栏依然在不断恢复,产能的恢复使得消费者得到实惠,但猪贱伤农也是无可避免的现实。这次的猪价横盘震荡或会是一个非常长期的现象,因此收储的政策目标不是扭转价格走势,只能顺势而为、尽量减缓波动幅度,给市场主体更多的喘息时间和调整机会。

2.天气炒作起不到实质性利好

近期来看,中部地区以河南为主,多地发生区域性严重洪灾,河南作为产猪大省,猪肉产量常年同四川、湖南位列全国前三,2020年占全国比重约为8.1%;本次洪涝灾害或将从阻断生猪出栏、跨省猪肉调运、疫病等多个角度影响生猪产能和猪肉产量,对猪价短期或存在一定向上的拉动作用。

强降雨天气,交通运输受阻,生猪收售及调运也受到影响。因频繁降雨,养殖户出猪难度增加,积极性也有所提高,但外调受阻,导致本地供应增加,打压当地生猪价格。而屠宰企业目前的走货量仍没有明显好转,压价收猪的意愿仍比较强,且目前的大中院校早已放假,集中采购也随之减少,消费面持续影响生猪价格走势。

目前降雨仍在持续,规模场出栏计划不断延后,加之多地高速封路,局部内涝,猪肉产品及毛猪调运受限,市场到货量及出货量减少,屠宰企业陷入产销两难状态,开工率短时下调,局部屠企有停宰现象,后期河南防洪、防非压力仍大;预计总体上生猪价格仍将以震荡、小幅上涨为主,不存在大涨大跌基础。

五、2021年8月玉米生猪走势预估

对于玉米供给情况来看,进口量的增长本身对市场情绪就有压制,6月份中储粮进口玉米拍卖进一步兑现了市场情绪忧虑,放大了利空效应,目前进口玉米拍卖仍在推进中,将继续压制市场情绪。回归玉米价格,由于7月份玉米价格已经跌至低位,8月份继续下行的空间有限,但也无明显利好。9月份新玉米将陆续上市补充市场,玉米价格或将面临季节性下跌,但若种植户惜售,下游企业和贸易商入市,玉米价格或将逐步走高。

猪价未来来看,生猪产能全面修复,猪价反弹空间不大,8月涨幅空间依然有限,主要因为首先生猪从产能恢复到产量增长存在滞后期,生猪存栏到出栏一般需要6个月,6月底生猪存栏和能繁母猪存栏已修复至2017年末非洲猪瘟前的正常年份水平,显示下半年猪肉产量仍在扩张阶段;其次是国家收储对供给的影响依然有限,更多的是心理的层面;最后是饲料价格持续回落,成本也难以支撑猪价走强。整体来看,猪肉产能已恢复至猪瘟前,但需求仍未充分修复,养殖户压栏惜售难以持续,故8月猪价反弹空间不大,可在相对低位寻找波段偏多的操作机会。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

张应钢 农产品分析师

从业资格号:F3009446

投资咨询资格号:Z0012728

电话:0551-62883643

Email:zhangyg@hsqh.net

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍