成文日期:2021年6月24日

摘要

1.宏观方面,经济增速前高后低,强调经济平稳增长,政策不急转弯;

2.供应方面,近期澳洲发运下降、巴西环比增加,非主流矿增量有限,国产矿生产保持高位,环比小幅攀升,总体供应保持高位;

3.需求方面,国内高炉开工率不断攀升,日均疏港量增加,铁水日均产量基本稳定,总体需求略有增加;

4.库存方面,45港口铁矿石库存为12088.75万吨,呈下降趋势,库存结构对铁矿石价格仍有支撑;

5.价差方面,目前期货仍处于深度贴水状态,支撑铁矿期货价格。

风险因素:七一前后,限产政策趋于严格;7月政治局会议政策导向;美联储货币政策调整;疫情变化情况。

一、 行情回顾

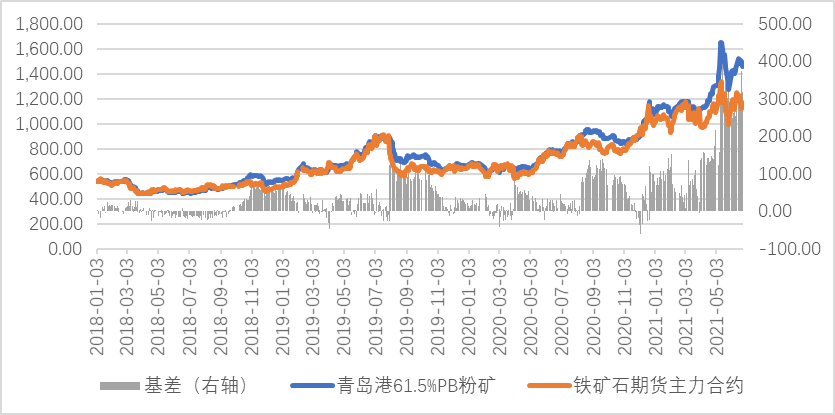

2021年上半年,黑色板块受到“碳达峰、碳中和”等限产政策的影响,走出了“过山车”一般的行情。4月27日达到193.85美元,5月6日首次突破200美元,并连续3个交易日刷新记录。5月10日,普氏62%品位的铁矿石价格再一次创下新高,达到了229.55美元/吨。

3月1日,在国务院新闻办公室的发布会上,工信部在谈及中国的“碳达峰、碳中和”的目标时表示,钢铁行业应该要率先努力。在两会结束后,唐山市连续出台针对钢铁产业的限产政策,力度空前,铁矿石价格应声下跌。

虽然全年压缩粗钢产量的政策预期仍然存在,但是从目前的情况来看,产量并没有立刻下降,粗钢产量仍然保持可观的增长。由于粗钢限产的预期,钢厂开始倾向于使用高品位的矿石,以减少碳排放量。但是高品位的矿石价格也更高,钢厂利润受到挤压。在多重因素影响之下,铁矿石价格继续走高。

除了铁矿石供需层面向好之外,货币政策的影响也是不容忽视的。在过去的一年中,全球主要经济体的M2都迎来了快速增长。在各国普遍宽松的货币政策下,经济高速复苏,推升需求,而大宗商品的供应却难以在短时间内快速跟上步伐,进一步导致供需结构偏紧,价格上涨,同时也给市场营造了投机氛围。

从长远的角度来看,中国正在围绕“双碳”目标推动经济转型。压缩产量,将会对产业链上下游的供需失衡起到一定的缓解作用,可以降低碳排放量;另一方面,也对高企的海运费起到相当有效的抑制作用。从下游方面看,随着近几年置换产能的大规模投产,钢材供应过剩的风险又将显现。因此,缩减产量有助于提振市场预期,改善生产利润。

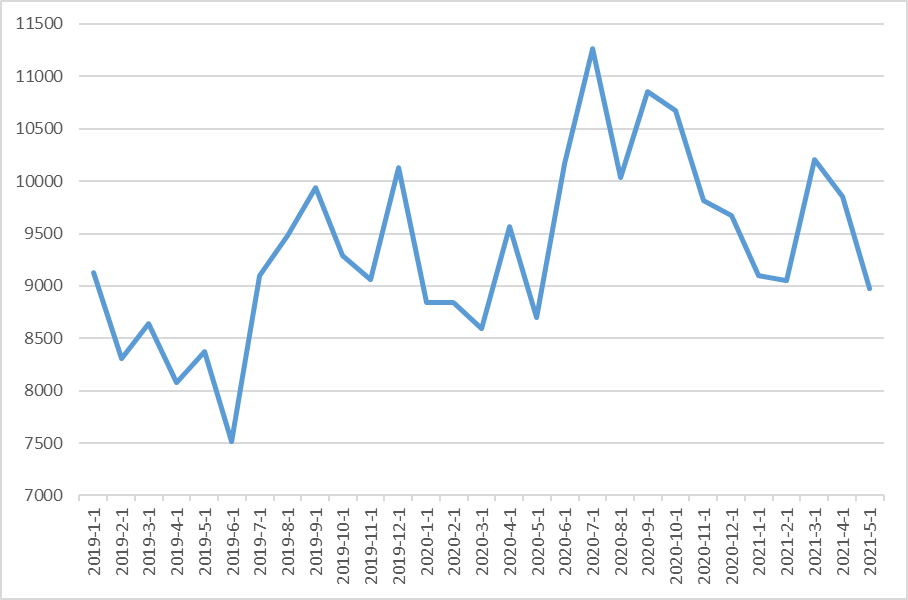

图1:61.5%PB粉矿价(元/吨)

图2:铁矿石主连价格(元/吨)

数据来源:徽商期货研究所 Wind 文华财经

二、 供需及其影响因素分析

(一) 预计全年政策可能会持续偏紧

从下半年的政策总基调来看,调结构、扩内需、防风险,“用好稳增长压力较小的窗口期”将会成为重点工作。一方面,着力于当前经济的不稳固之处,扩大内需,推动经济稳中向好;另一方面,着眼长期新发展格局的构建,“凝神聚力深化供给侧结构性改革,打通国内大循环、国内国际双循环堵点”。

宏观政策方面,则强调连续性、稳定性、可持续性、不急转弯。货币政策将“保持流动性合理充裕”的基调未变,预计收敛力度较为温和,方向上将会以“强化对实体经济、重点领域、薄弱环节的支持”为主。财政政策方面,重在落实细节,并且强调兜底“三保”(保工资、保运转、保基本民生)和发挥对优化经济结构的撬动作用。

总体来看,下半年资金投放总体偏中性,结构上会有调整,如地产偏紧、制造业偏松等等。经济增速前高后低,基数效应减弱;总体需求仍靠出口拉动,消费继续恢复,地产、基建投资弱化;物价传导受政策干扰,PPI会有短期上涨,长期不可持续,CPI总体受控;人民币单边持续上升可能性较小,国家将出台政策干预,上半年总体经济并非过热,政策调整不会太快,依旧强调跨周期调节,保持平稳增长态势,但对大宗商品价格上涨节奏会有警惕,或将采取措施抑制市场投机行为。

(二) 供应端上半年无明显增量,预计下半年供应增加

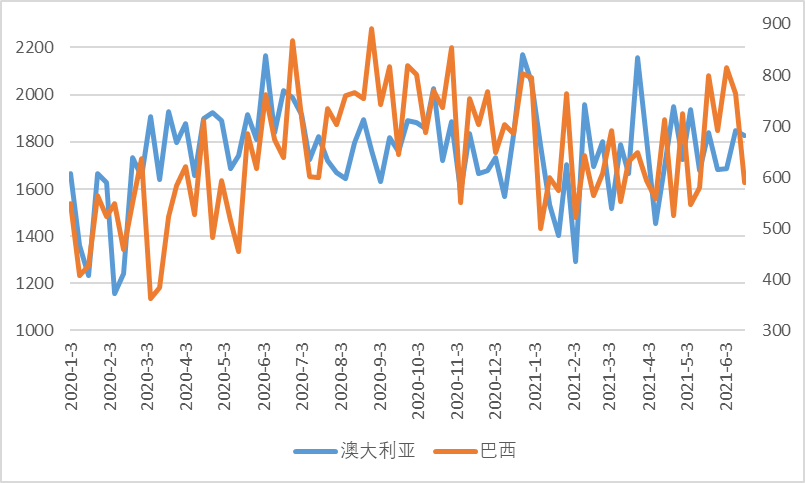

根据统计局数据显示,中国上半年铁矿进口量约5.7亿吨,比2020年上半年增加2250万吨,其中6月铁矿进口量约9770万吨,环比5月增加800万吨,同比2020年6月下降400万吨。由于受到发运季节性的影响,5月进口环比下降878万吨,为上半年最低水平。根据船期推算,上半年澳矿共进口3.47亿吨,比去年同期降250万吨;巴西矿共进口1.14亿吨,比去年同期增加1700万吨,占全部增量的70%以上。国产矿方面,目前进入了生产旺季,产能利用率提高加上新增产能投产,预计下半年产量略有增加。

根据上半年的发运量统计,澳洲在传统发运旺季中并未体现出环比增量,主因力拓发运下降,总体低于年初预期。上半年BHP和FMG年报目标没有变化,今年澳洲增量主要集中在下半年,预计澳洲非主流矿山有500万吨增量将会在下半年释放,而主流矿山中仅BHP的South Flank矿区能够贡献1000万吨左右的增量,预计澳洲全年增量在1000-1500万吨,对应到中国的发运比例,上半年的增量约为200万吨,下半年约为500万吨。

巴西方面,由于疫情冲击下降以及雨季的结束,发运量环比增加,连续三周发运达到700万吨以上,目前发运增量超过2000万吨。基本都来自Vale,如果后续Vale保持产量同比不降,大概率可以达成年度最低目标3.2亿吨。巴西全年整体的增量预计能达到2500-3000万吨,对应到中国的发运比例增量约为2000万吨,其中上半年1700万吨,下半年在300万吨左右。

其他主流矿山发运总体平稳,主要由于今年海外钢铁产量恢复,全球铁矿石发往中国比例下降,多数铁矿出口国提高了国内留存和发往临近地区的比例,所以发往中国比例并未出现同比增量。

图3:铁矿石进口数量合计(万吨)

图4:澳洲与巴西铁矿石发运量(万吨)

数据来源:徽商期货研究所 钢联数据

(三) 铁水产量存在下降预期

5月份以来,钢价下跌幅度较大,而原材料价格却相对坚挺,所以造成钢厂利润大幅萎缩,部分地区的部分品种甚至已经到了亏损的边缘,部分钢厂开始考虑调整铁矿石的入炉配比。不管是从性价比、环保,还是从高炉运行的多个角度考虑,虽然钢厂短期面临亏损,但如果要大规模更换配比,还是需要等待更强的驱动因素才能落实。

临近7月1日,各个地区的环保限产和安全限产的政策频频传出,但大多都是以临时性、地区性的限产为主。从前期的国常会“保供稳价”的目标来看,在全国范围内,要求粗钢同比不增,或者同比减量的可能性较小。从成材角度来看,三季度即将进入到钢材消费淡季,若执行局部限产计划,对于钢价的影响并不大。

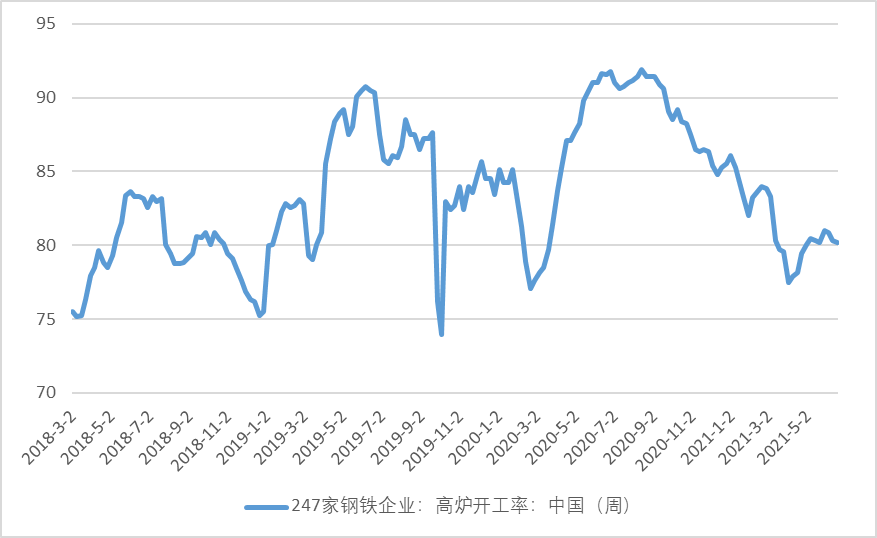

高炉开工率方面,近两个月都维持在80%上下,处于相对稳定的状态,短期来看,在置换高炉未投产以及限产不明确加严的情况下,预计仍将维持在该水平附近,铁矿需求并无大幅波动的预期。由于前期复产高炉产能利用率的提升,铁水产量保持小幅增长态势,但同比已经低于去年同期,在成材需求受限的情况下,下半年整体的生铁产量难以超过去年同期,预计将会在240-245万吨的区间内上下浮动,对应的铁矿石需求量预计同比下降900万吨左右。

总体来看,由于市场对限产政策已经有了一定的预期,各地政府以环保的理由对钢厂进行小幅限产的可能性也比较大,下半年的常态将有可能以阶段性的局部限产为主,所以我们预计钢价不会因限产政策再次出现5月上旬的暴涨情况。

图5:高炉开工率(%)

图6:铁水产量(万吨)

数据来源:徽商期货研究所 钢联数据

(四) 港口仍处于去库态势

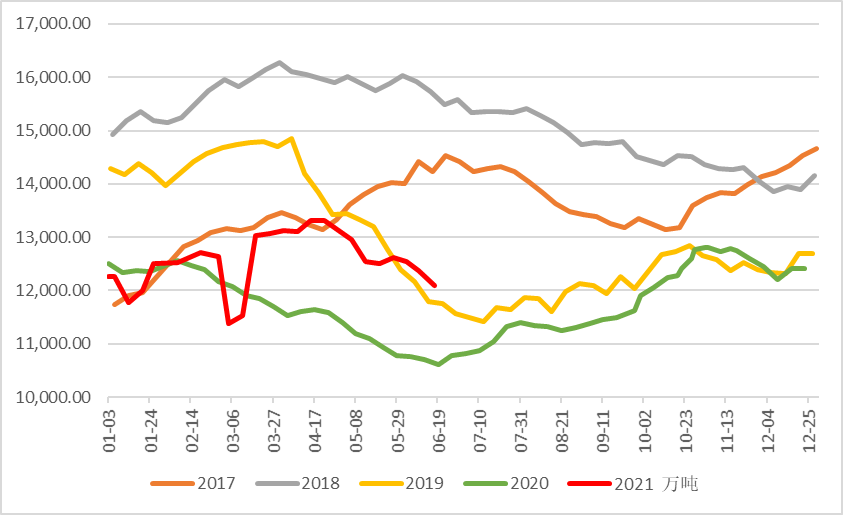

近期,港口库在到港偏低和压港增加的双重支撑下,持续处于去库态势。截止至2021年06月18日,45港口铁矿石库存为12088.75万吨,呈下降趋势。

目前港口库存结构性矛盾仍然突出,高低品库存差仍在扩大,中品位PB粉库存持续下降。虽然钢厂在利润大幅萎缩的情况下,已经有部分钢厂想提高性价比,停止采购卡拉拉精粉等高品矿,但是港口中高品矿货源仍然紧张。从库存结构上来看,对于铁矿石的价格仍有支撑,但是随着后续发运量的增加,加之下游建材消费即将进入淡季,钢厂库存存在淡季小幅累库预期,将影响企业采购铁矿积极性,特别是四季度有环保限产预期的情况下,预计7月初港口库存会达到1.3亿吨以上,但后续累库仍以低品矿为主,预计中高品矿的溢价仍将在1-2个月内维持高位。

疏港量方面,由于今年唐山限产的影响,唐山疏港明显低于去年,导致整体疏港较去年同期日均下降12万吨以上。虽然目前铁水产量仍在小幅增加,进口矿日耗也有小幅提升,但是在不放松限产的情况下,目前的增量不足以让疏港明显增加,预计下半年整体疏港量将维持在290-310万吨。

图7:铁矿石港口库存(万吨)

图8: 45港口铁矿石日均疏港量(万吨)

数据来源:徽商期货研究所 钢联数据

三、 期现货价差分析

基差方面,截至 2021年 6月23日,铁矿石主力合约基差为434 元/吨,期货目前处于深度贴水状态,短期内对于铁矿石期货价格有较强支撑。

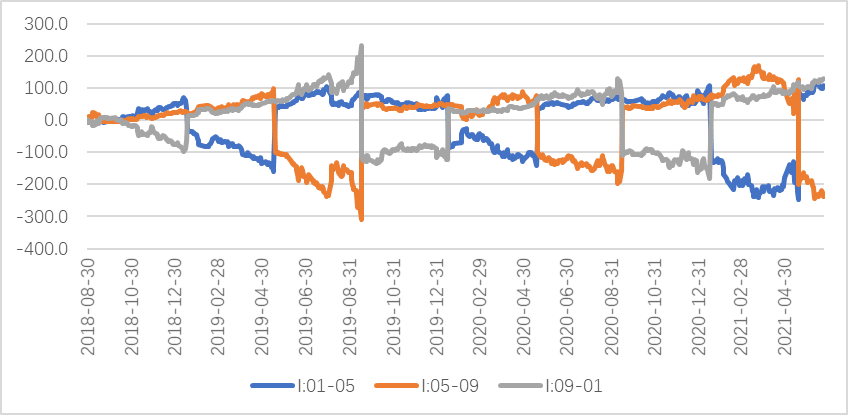

价差方面,铁矿石跨期价差I01-I05为108.5元/吨,I09-I05为238元/吨,I09-I01为109.5元/吨,从价差结构来看,铁矿石期货价格目前呈现近强远弱格局。

跨品种套利方面,螺矿主力合约跨品种比价为4.21,从价比结构来看,目前呈现走弱态势,即铁矿石价格强于螺纹钢价格。从这两个品种的基本面来看,螺纹在三季度将进入到传统消费淡季,而铁矿石受到基差和库存的双重支撑,短期内螺矿比仍有下行空间。

图9: 铁矿石基差(元/吨)

图10: 铁矿石跨期价差(元/吨)

数据来源:徽商期货研究所 Wind

四、 观点与策略

从上半年的整体行情来看,盘面价格的大涨大跌更多的是受到政策面以及监管的影响。目前,主力合约深度贴水,基差处于历年高位,在政策真空期内,铁矿石价格或将偏强震荡。当前铁矿石基本面良好,供需双增,上半年澳洲总体发运量不及往年,由于受到国产矿限产政策干扰,供应端总体压力不大,需求端在目前的钢厂利润水平下,铁水产量仍维持高位。

综上所述,目前铁矿石供需仍处于紧平衡状态,在没有新的限产政策出台的情况下,预计矿石价格仍将偏强运行。中长期来看,铁矿石的需求增量预计有限,国内供应端也存在增量,供需存在转弱的预期,预计库存将会累积,后期需要持续关注政策端对铁矿石价格的影响。

策略方面,由于近月炉料整体基本面偏强,铁矿9-1正套策略已连续二个月推荐,可以继续持有,另外关注做空盘面利润机会,远月螺矿比可以等待时机,逢低做多。

徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

张玺 工业品分析师

从业资格号:F3046164

投资咨询资格号:Z0015768

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍