成文日期:2021年6月28日

摘要

1.2021年上半年国债期货先抑后扬,1-2月主要受央行货币政策收紧及资金成本回升快速大幅下挫。3月后在央行货币政策保持稳健、资金面宽松及经济基本面边际转弱影响下震荡走高。6月后伴随着美联储议息会议的召开,市场对于美国提前加息预期抬升,全球流动性收敛预期增强加上6月资金面出现收敛、6月地方债发行增速,各种利空来袭,令期债再度回落。

2.2021年上半年国内经济维持复苏反弹,但结构性分化较为突出。当前支撑经济高景气度的主要为出口和地产,基建和消费表现一般。

3.市场对于2021年下半年经济的预期较为一致,即伴随着疫情的好转和疫苗的逐渐接种,下半年尤其是四季度出口和地产可能面临拐点,而消费由于受制于收入增长表现偏弱,下半年经济仍然面临较大的不确定性。

4.从经济预期对期债的影响来看,更加偏向于支撑国债期货上涨,但基于下半年专项债发行增速,预计期债难以延续二季度的单边上涨行情。

5.政策对于期债的支撑弱于上半年,上半年政策的核心在于防风险,维持宏观杠杆率的稳定。下半年由于美国CPI、PPI同步反弹,虽然短期内受制于扰动因素,但从长期看美联储政策预期偏鹰,这对国内债券市场有一定压制。

6.随着经济回归正轨,货币政策回归常态,上半年货币政策以平稳为主,但下半年由于受海外因素影响,或略有收紧。下半年政策预计仍然以稳货币、紧信用为主。由于上半年稳增长压力下降财政支出进展缓慢、地方债发行延后,预计下半年财政政策对期债影响偏向利空。

7.由于货币政策在上半年以稳为主,资金面上半年整体偏向宽松。但下半年央行货币政策预计会较上半年有所收敛,且当前银行超储水平较低,下半年面临地方债加速发行的压力,预计资金面会波动加大,资金面对期债的支撑会相对减弱。

8.本轮期债大概率在三季度还有一跌,并形成本轮下跌的底部,伴随着后期经济基本面出现实质性转弱和通胀的逐渐消退,完成熊市底部的构筑,下半年期债大概率先抑后扬,10年期国债预计在3.0%-3.4%范围波动。

风险提示:央行超预期收紧货币政策、资金面超预期收紧

一、行情回顾

2021年上半年国债期货先抑后扬,一月到二月因央行提前收紧货币政策,资金面大幅收紧,债市陷入下跌。自元旦以后,央行收紧银根,这表现在央行在元旦后连续地量投放、MLF缩量、税期后依旧地量,资金成本快速上行突破中枢水平,1月下旬甚至出现小钱荒,导致1-2月国债期货持续下跌。3月以后,多重因素支撑期债上涨,主要表现在央行货币政策保持稳健,这使得资金面持续平稳,资金面预期较为宽松。3月以来央行公开市场操作平淡,以等量MLF对冲加地量OMO投放为主,使得本来对于货币政策会收紧的预期未能兑现进而提振了国债期货市场。另一方面,经济基本面反弹最快的时期已经过去,国内经济出现边际转弱的特点,虽然出口和地产表现出韧性,但消费和基建表现乏力,伴随着经济趋稳,政策对于经济的刺激需求减弱,信用收紧力度逐步加大,经济见顶预期增强,同时近期政策层面频繁打压商品价格令通胀走弱预期增强,也对国债期货有所提振。6月以来,伴随着6月美联储议息会议的召开,市场对于美国加息提前预期抬升,全球流动性收敛预期增强加上6月资金面出现收敛、6月地方债发行增速,各种利空来袭,令期债再度回落。

二、经济基本面表现分化

2021年5月经济数据显示经济维持复苏反弹,但结构性分化较为突出。当前支撑经济高景气度的主要为出口和地产,基建和消费表现一般。市场对于经济的预期较为一致,即伴随着疫情的好转和疫苗的逐渐接种,下半年尤其是四季度出口和地产可能面临拐点,而消费由于受制于收入增长表现偏弱,下半年经济仍然面临较大的不确定性。

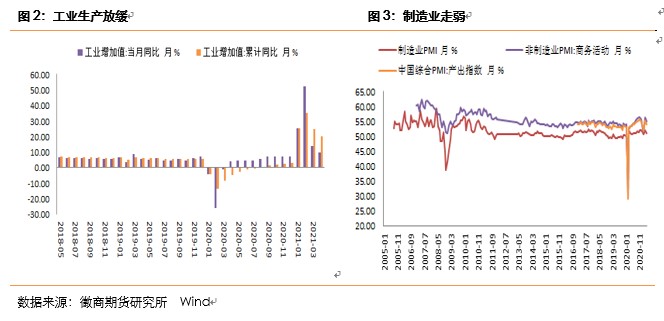

具体来看5月的经济数据,5月工业生产延续增长态势,但增速出现放缓。5月份,全国规模以上工业增加值同比增长8.8%,增速较上月回落1.0个百分点。与2019年同月相比,规模以上工业增加值增长13.6%,两年平均增长6.6%,较上月回落0.2个百分点,1-5月份两年平均增长7.0%,与1-4月份持平,延续稳定恢复态势。从工业增长的行业特征反映出上游走弱,中游走强的特点。

制造业方面,官方PMI仍然高于荣枯分水岭,但再次走弱。5月份,中国制造业采购经理指数为51.0%,比上月微落0.1个百分点。从分类指数看,需求增长放缓。新订单指数为51.3%,低于上月0.7个百分点,但仍位于景气区间,市场需求扩张步伐有所放缓。从外需情况看,新出口订单指数为48.3%,低于上月2.1个百分点,回落至临界点以下,反映出国外订单较上月减少。

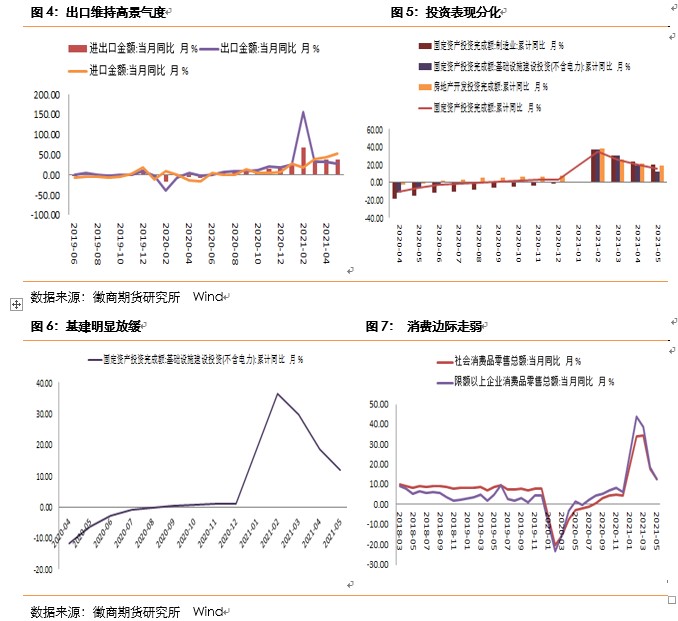

5月我国外贸维持高景气度,但出口不及市场预期,较前月回落4.4个百分点至27.9%,对欧美主要经济体出口降幅高于整体降幅。2021年5月份,中国出口金额(美元口径)同比增长27.9%(Wind一致预期32%),4月为32.3%;进口金额(美元口径)增长51.1%(Wind一致预期53.5%),4月为43.1%;贸易差额为455.4亿美元,4月为428.6亿美元。分国别来看,中国对美、欧、日和东盟的出口增速分别为20.6%、12.6%、5%和40.6%,增速较前值分别回落了10.6、11.2、4.6和1.6个百分点,对美欧出口增速回落较多。5月出口的回落主要受到广东疫情反复和高运价扰动,下半年伴随着海外疫情的好转,预计出口后期回落可能加大。

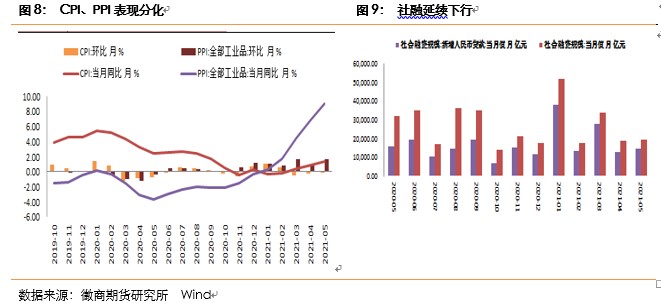

固定资产投资方面,投资增速扩大,但内部结构表现分化。1-5月固定资产投资累计同比15.4%,低于市场预期(wind一致预期16.4%),两年复合增长4.2%,较1-4月增0.3个百分点。从三大投资来看,地产投资保持韧性,1-5月份,全国房地产开发投资54318亿元,同比增长18.3%;比2019年1-5月份增长17.9%,两年平均增长8.6%,较1-4月提高0.2个百分点。但伴随着“三道红线”对地产规模的限制,房企外源融资弱化,销售回款是地产投资主要支撑,由于近期政策对于地产打压态势较为明显,下半年消费贷和经营贷进入楼市也会持续严查,外加房地产税试点有望下半年落地,预计下半年楼市会有所降温、地产投资呈放缓态势。基建投资受政策约束放缓,但下半年或适时托底。1-5月基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长11.8%。5月当月基建投资两年复合增长为2.8%,较前值提速0.4个百分点,5月基建增速提升原因主要在于专项债发行加速。制造业投资方面,制造业略有改善,但整体偏弱。1-5月份,制造业投资同比增长20.4%,高于全部投资5.0个百分点;两年平均增速为0.6%,1-4月份为下降0.4%。制造业维持温和修复状态,但从两年复合增速来看,下游消费品投资普遍加快,但上游部分领域有所减速,预计下半年制造业会在阻力中上涨,上下游分化会更加明显。

消费方面,5月消费虽有提速,但增加较小,整体表现偏弱。5月份,社会消费品零售总额35945亿元,同比增长12.4%;比2019年5月份增长9.3%,两年平均增速为4.5%,较上月提升0.2个百分点。从细分结构来看,地产后周期明显改善,家电消费大幅改善,受益于地产竣工加快,但汽车与通讯消费降幅较大。

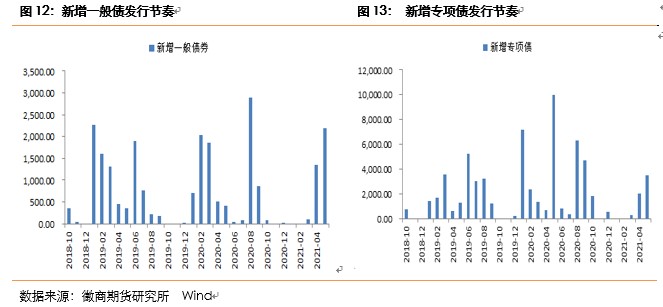

价格数据方面,通胀结构性分化特征延续,PPI大幅走高但CPI涨幅温和,国内通胀更多反映海外输入性因素。5月工业品需求稳定,带动PPI大幅走高。从同比看,PPI上涨9.0%,涨幅比上月扩大2.2个百分点。其中,生产资料价格上涨12.0%,涨幅扩大2.9个百分点;生活资料价格上涨0.5%,涨幅扩大0.2个百分点。从环比看,PPI上涨1.6%,涨幅比上月扩大0.7个百分点。其中,生产资料价格上涨2.1%,涨幅扩大0.9个百分点;生活资料价格上涨0.1%,涨幅与上月相同。CPI保持温和增长态势,由于受到猪肉价格下跌拖累,CPI增速较为缓慢。从同比看,CPI上涨1.3%,涨幅比上月扩大0.4个百分点,主要是去年价格变动的翘尾影响扩大所致。其中,食品价格由上月下降0.7%转为上涨0.3%,影响CPI上涨约0.05个百分点。食品中,猪肉价格下降23.8%,降幅比上月扩大2.4个百分点;淡水鱼价格上涨33.7%,涨幅扩大7.3个百分点;鸡蛋和食用植物油价格分别上涨17.6%和9.2%,涨幅均有扩大。预计PPI年中创出高点、三季度高企,年底回落。由于下半年PPI基数回升,预计大宗商品环比涨幅收窄,三季度以高位震荡为主,四季度开始回落。由于当前PPI和CPI表现分化,这反映出内需不足以支持通胀全面抬升,货币政策预计下半年以稳为主,不会出现明显收紧。

金融数据方面,5月信贷表现较好,社融延续下行。5月新增人民币贷款15000亿元,高于预期和前值。其中企业中长期贷款强劲、票据贷款冲量,显示政策对实体融资支持。5月社会融资规模1.92万亿,同比少增1.27万亿,社融存量同比增速11%,较4月回落0.7个百分点。信托贷款、企业债券和政府债券是降幅最大的项目,年初以来社融增速快速下行与政策调控密不可分,由于地方债发行后置,预计下半年社融大概率趋向稳定。

总体来说,经济反弹动能趋弱,经济复苏的结构性特征依旧,出口和地产维持韧性,但消费和投资偏弱,内需不足表现较为明显。下半年伴随着海外疫情的逐步好转,出口预计难持续延续高增长,地产受制于政策压制,难以维持高增长。通胀方面,由于受到输入性通胀影响,PPI大幅增长,但CPI涨幅缓慢。但从结构性看,上游原材料涨价多,其对中下游的传导力偏弱。在经济结构化分化下,上半年紧信用较为明显,信用下行较快,但随着地方债发行后移,我们认为下半年信用收缩会有所放缓。考虑经济见顶已经形成一致性预期,且四季度出口形势预计会迎来拐点,与之相关的工业生产、制造业投资都面临下滑压力,因而货币政策很难快速退出。从经济预期对期债的影响来看,更加偏向于支撑国债期货上涨,但基于下半年专项债发行增速,预计期债难以延续二季度的单边上涨行情。

三、 政策面对期债的影响多空交集

货币政策方面,我们认为央行货币政策会以稳健中性为主,但力度上会较上半年有所收紧。央行在其一季度货币政策执行报告中表示稳健的货币政策要灵活精准、合理适度,珍惜正常的货币政策空间。今年上半年,我们认为政策的重点在于防风险,维持宏观杠杆率的稳定。在一季度货币政策执行报告中对通胀的描述是全球大宗商品价格上涨可能阶段性推升我国PPI,但输入性通胀风险可控,不存在长期通胀或通缩的基础。但近期央行对于通胀的态度发生边际变化,央行行长易纲在陆家嘴论坛上表示“对来自各方面的通胀和通缩压力均不可掉以轻心”。虽然我们认为通胀的高点已经基本确定,但通胀持续的时间长度或超预期。且从外围环境来看,从6月议息会议的结果来看,无论是上调经济预期、核心PCE预期,还是点阵图显示2023年两次加息,亦或是开始讨论缩减购债规模,其背后的逻辑都是美联储必须面对通胀超预期的现实。5月美国CPI同比大增5%,创下近13年以来最大同比升幅,由于原油价格仍在上涨途中,全球能源需求依旧持续旺盛,因此美联储选择“鹰派”。虽然目前市场对于TAPER的节奏仍有讨论,但TAPER前景较为明确,即便短期就业恢复存在一定的不确定性,但美联储退出已渐行渐近。从海外央行对国内的影响来看,国内宏观政策的宽松空间有限,虽然目前经济有回落预期,但各项指标回落幅度有限,预计货币政策会较上半年略有收紧。从货币政策对国债期货的影响来看,虽然稳健中性有一定支撑,但力度上的收紧意味着对于市场的支撑有限,除非经济指标出现明显回落,否则央行很难再出现大规模的宽松。

财政政策方面,今年上半年因稳增长压力下降财政支出进展缓慢。由于上半年国内经济复苏反弹动能较为充足,而财政主要作为逆周期调节的主要抓手,这令上半年财政支出缓慢,地方债发行延后。从财政部最新发行的地方政府债券发行情况来看,2021年财政部下达的新增地方政府债务额度为4.27万亿。其中,一般债务限额8000亿元,专项债务限额34464亿元。1-5月,新增一般债发行3625亿元,完成45.31%;新增专项债5726亿元,仅完成16.51%,远低于往年同期。我们预计地方债发行会集中在下半年,尤其是在3季度,这会给债券市场带来压力。

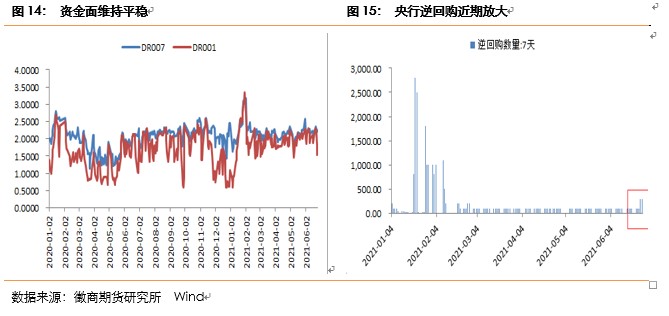

四、 资金面预计波动加大

2021年上半年货币政策在稳字当头的政策取向下,央行保持流动性合理充裕。从1-5月货币市场利率走势看,短端利率始终贴近公开市场7天逆回购利率运行,资金面保持平稳。上半年资金最为紧张的时段主要在1月底,当时主要因央行在元旦后连续地量投放、MLF缩量、税期后依旧地量,资金成本中枢快速上行。6月以来资金面虽然出现一定的收敛,波动性也有所加剧,但整体可控。尤其值得一提的是,6月24日央行打破维持近4个月的百亿逆回购投放模式,当日投放300亿7天逆回购用来稳定资金预期,可以看到的是银行间隔夜回购利率大幅下滑超30BP,创逾一个月来新低。央行公开市场近四个月来首次打破逆回购操作百亿元管理,反映其维稳流动性稳定的政策主张。对于下半年的资金面情况,我们认为受通胀压制及海外央行影响,国内央行货币政策预计会较上半年略有收敛,且当前银行超储水平较低,下半年面临地方债加速发行,预计资金面会波动加大,资金面对期债的支撑会相对减弱。

五、 价差结构分析

2021年上半年国债期货价差结构整体呈现近强远弱格局,截至6月25日,五债09和12合约价差在0.325,十债09和12合约价差在0.385。从近远月价差结构来看,两者自2020年12月告别负值区域进入正值区域,且两者价差有趋势上涨态势。从跨品种合约价差结构来看,五债和十债价差呈现先放大后缩窄的特征,截至6月25日,五债与十债主力合约价差为1.765。

国债收益率期现利差窄幅整理,10-1年国债收益率利差先涨后跌,整体围绕在60BP-80BP区间波动。中美10年期国债利差震荡走弱,中美10年期国债利差在2020年10月创下249bp的最大利差后,持续回落,截至6月25日,两者利差缩窄至154bp,中美利差缩窄的主要原因在于海外通胀抬升导致美债收益率的上行,相比之下,国内收益率由于受到政策支撑上半年以下行为主。

六、总结

2021年上半年国债期货先下后上,整体震荡走高。驱动国债期货先下后上的原因在于1-2月受资金面偏紧预期影响,导致国债期货大幅下跌。但后期伴随着经济基本面筑顶预期的增加,央行货币政策以稳为主、地方债发行延后、政策面打压商品上涨等多重因素支撑,3月后国债期货大幅上涨。6月以来受地方债发行加速、美联储缩减购债规模渐进、资金面波动加大等因素影响期债再度回落。对于下半年的经济基本面,目前市场形成一致预期,伴随着疫情的好转和疫苗的逐渐接种,下半年尤其是四季度出口和地产可能面临拐点,而消费由于受制于收入增长表现偏弱,下半年经济仍然面临较大的不确定性,这对国债期货构成支撑。但从政策面角度来看,上半年货币政策以稳为主,伴随着美联储缩减购债规模的渐行渐近,我国货币政策继续宽松的空间有限,下半年大概率边际收紧,且从财政政策角度来看,由于上半年地方债发行后移,下半年地方债会集中发行,这会对国债期货构成压制。此外上半年较为平稳的资金面,在下半年预计也会波动加大,这也会对下半年债市构成扰动。值得一提的是,目前期债所反映的价差结构预期已经和2020年有所区别,近远季价差已经进入正值区间,且有上涨态势。本轮期债大概率在三季度还有一跌,并形成本轮下跌的底部,伴随着后期经济基本面出现实质性转弱和通胀的逐渐消退,完成熊市底部的构筑,下半年期债大概率先抑后扬,10年期国债收益率预计在3.0%-3.4%范围波动。

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

仝晓燕 国债分析师

从业资格号:F0289423

投资咨询资格号:Z0010696

电话:0551-62871962

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍