成文日期:2021年6月28日

摘要

1.行情回顾:2021年以来,国际和国内棉价均走出“延续上涨”→“短暂下跌”→“再度上涨”→“偏强震荡”的走势。

2.供需方面:2021/22 年度,供应方面,全球棉花生产相对稳定。6 月份以后,美棉长势良好,旱情尚未对产量产生影响;印度棉花播种稳步推进;巴基斯坦植棉面积低于预期;中国实播面积下降。需求方面,全球纺织服装终端消费市场表现分化。美国终端服装增势良好,欧盟市场低迷徘徊,但我国内需恢复尚好。

3.后市展望:长线依然看涨。操作建议:逢低介入远月多单。

风险提示:美联储货币政策,天气因素。

| 图1:郑棉主力合约日K线图 | 图2:ICE美棉主力合约日K线图 | |

| | | |

| 数据来源:徽商期货研究所 文华财经 | 数据来源:徽商期货研究所 文华财经 | |

2021年以来,国际棉价走出“延续上涨”→“短暂下跌”→“再度上涨”→“偏强震荡”的走势。1 月初,美国新任总统拜登酝酿新一轮的经济刺激计划,给金融市场带来更多信心,国际棉价继续上涨。1 月下旬,欧美相继出现散户“逼空”事件,引发全球央行可能会对“资产泡沫”采取行动的担忧,国际棉价短暂下跌;2月以来,在全球疫情形势放缓、疫苗接种不断推进和美国 1.9万亿美元刺激政策推动下,全球股市攀升,国际棉价大幅拉升;3 月,美国国债收益率再度飙升,通胀预期指标触及十年高位,美联储主席鲍威尔继续重申将保持宽松和流动性,却没有透露试图采取遏制通胀上升的措施,令投资者失望,代表国际棉价风向标的 ICE 棉花价格从 90 美分/磅以上水平开启下跌模式;4 月,拜登宣布基建投资计划,美联储继续宽松论调并淡化通胀风险,叠加得州棉区干旱,推动国际棉价不断上涨; 5 月,随着美国通胀数据不断攀升,美联储讨论紧缩政策大幅提前,国际棉价明显回落,ICE 棉价从月初的 90美分/磅跌至月末的 81.53 美分/磅;期间拜登继续加码推出 6 万亿美元刺激方案,国际棉价于 6 月 11 日 ICE 棉价反弹至 88.50 美分/磅; 6 月,美联储释放货币收紧信号,国际棉价再次下滑。随后,伴随着超跌后卖方获利出场及消息面转好,大宗商品的整体复苏,棉花期货大幅反弹。

和国际棉价走势大体相当,国内棉价在2021年以来,也走出了延续上涨”→“短暂下跌”→“再度上涨”→“偏强震荡”的走势。1 月初全球股市继续攀升,郑棉共振上涨至 15600 元/吨以上,达到 2018 年 10 月份以来高点;随后国内多地出现零星散发和局部聚集性疫情,部分企业补库接近尾声,国内棉价振荡下跌;2 月以来,随疫苗接种和经济刺激计划提振经济复苏的预期继续升温,郑棉重新站在 15600 元/吨上方。前期棉花、棉纱价格快速大幅上涨导致下游接受度不高;3月初,美债收益率飙升带动全球股市疲软,ICE 期棉大幅下跌,郑棉多头资金持续流出,国内棉价开始下跌。3 月下旬,欧洲疫情再次反弹叠加中美关系紧张,H&M 停用新疆棉推波助澜,郑棉跌破 15000 元/吨关口;3 月底新疆棉风波后市场观望情绪较浓,下游纺织新订单;4 月初,拜登宣布基建投资计划,美联储继续宽松论调并淡化通胀风险,叠加得州棉区干旱,推动国际棉价不断上涨;5月初,新疆棉风波逐渐消退,我国一季度高增长的经济数据公布后,市场信心有所修复,叠加印度疫情导致东南亚订单回流预期增强,推动国内棉价上涨。6 月上旬,受国际棉价带动,国内棉价短暂反弹至 16100 元/吨后继续弱势下行。6月中旬,随着大宗商品普涨,棉花再度反弹。

| 图3:郑棉主力合约成交量和持仓量 | 图4:美国NYMEX棉花结算价 | |

| | | |

| 数据来源:徽商期货研究所 Wind | 数据来源:徽商期货研究所 Wind | |

1、国际棉花主产国供给分析:2021/22 年度,全球棉花生产相对稳定,产量预期增加。6 月份以后,美棉长势良好,旱情尚未对产量产生影响;印度棉花播种稳步推进;巴基斯坦植棉面积低于预期;中国实播面积下降。

美国新棉播种基本结束,新年度产量看增。截至 6 月 13 日,美国棉花播种接近尾声,生长状况达到良好以上的占 45%,较去年同期增加 2 个百分点。美国农业部预计,2021/22 年度美棉产量 370.1 万吨,同比增加 52 万吨,增幅达 16%。

印度棉花播种正常推进。6 月底到 8 月初是印度棉花播种的高峰期,目前印度季风降雨提前两周来临利于棉花播种。美国农业参赞的报告显示,如果季风雨正常,印度棉花产量预计增长 4%,达到 642 万吨。

巴基斯坦棉花播种面积预期下降。目前,巴基斯坦信德省已有少量 2021/22年度新棉上市,旁遮普省的播种才刚刚开始。据贸易商和轧花厂的反馈,不少农民改种玉米,今年巴基斯坦棉花产量远低于官方的 103 万吨目标,产量可能连 95万吨都不到。

巴西产量预期下调。近几个月,巴西严旱情创下近百年记录,巴西 CONAB 预测,2020/21 年度巴西植棉面积为 1366.9 万公顷,同比减少 17.9%,产量 234.2万吨,同比减少 21.97%。

2、国内棉花供给分析:2020/21 年度棉花加工环节销售进度快于往年。据国家棉花市场监测系统调查数据显示,截至 2021 年 6 月 18 日,全国棉花加工企业累计销售皮棉 586.6 万吨,同比增加 79.5 万吨,较过去四年均值增加 104.8 万吨。

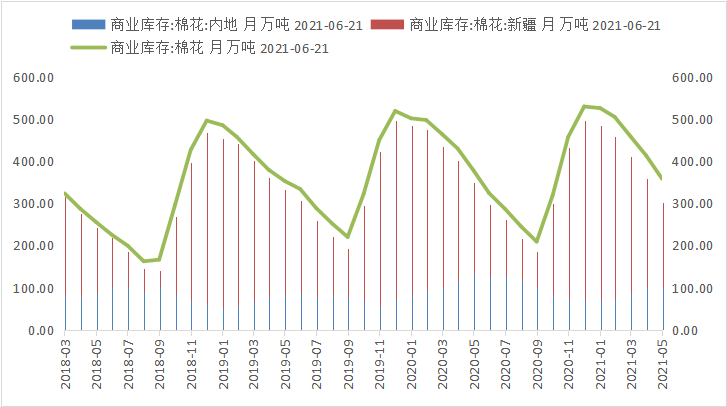

全国棉花工业库存高于往年同期。国家棉花市场监测系统抽样调查显示,截至 2021 年 6 月初,全国棉花工业库存约 97.4 万吨,环比下降 2.9%,同比增加 35%,达到 2006 年以来同期最高。港口棉花库存压力较大。据张家港市棉花商会数据显示,截至 2021 年 6 月7 日,张家港地区棉花总库存持续上升至 9.28 万吨,市场反映,目前国内进口棉库存已经累升至 75 万吨以上,为历年库存记载数据所少见。

全国棉花实播面积或有所下降。据国家棉花市场监测系统 6 月份初步调查数据显示,2021/22 年度,全国棉花实播面积 4246.3 万亩,同比下降 7%,其中新疆 3476.2 万亩,同比下降 1.6%,内地实播面积 770.1 万亩,同比下降 25.6%。仍需关注后续天气状况,国家棉花市场监测系统也将在 7 月和 8 月份发布长势调查报告。

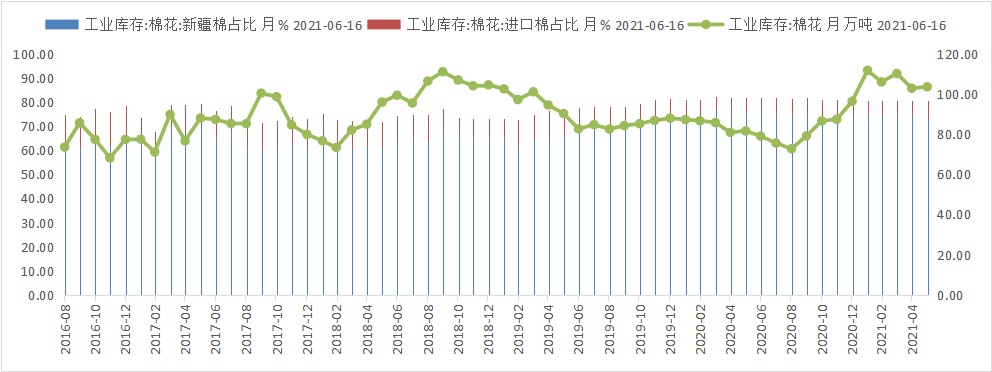

| 图5:中国棉花商业库存 | 图6:中国棉花工业库存 | |

| | | |

| 数据来源:徽商期货研究所 Wind | 数据来源:徽商期货研究所 Wind | |

1、全球纺织服装终端消费市场表现分化

全球纺织服装终端消费市场表现分化。美国终端服装增势良好,欧盟市场低迷徘徊,越南在新一轮疫情中受益,柬埔寨等国成衣出口下降。美国 5 月零售销售额下降,服装表现尚可。5 月美国服装服饰零售额比 2019年同期增长了 14%,但美国零售整体销售额环比下降 1.3%,降幅超出市场普遍预期,表明联邦政府出台的财政措施对增加消费的刺激效果正在减弱。欧盟纺织服装市场鞋类依旧表现不佳。由于去年受到疫情封锁打击,基数较低,今年 3 月欧盟 27 国纺织、服装、皮革类零售同比增加了 49.5%,但环比下降 9.7%,仍远未恢复正常水平。新一波疫情为越南纺织业带来利好。据越南工商部统计,2021 年 1-4 月越南纺织品出口金额达 97 亿美元,较 2020 年同期增长 10.7%。主要原因是越南疫情相对稳定,借助跨太平洋伙伴全面进步协议(CPTPP)条件优势,纺织品对美国市场出口增加。柬埔寨成衣出口下降。由于柬埔寨封城实施期间造成停工,以致成衣产品延迟交付。据柬埔寨财经部统计,2021 年第一季度,柬埔寨成衣、鞋类、旅行用品出口贸易额同比下降 10%。

2、国内内需消费恢复态势较好,服装出口继续高增长

据国家统计局最新发布数据显示,2021 年 1-5 月国内限额以上服装鞋帽、针织品零售额同比增长 39.1%(去年为-23.5%),网上“穿类”零售额同比增长28.2%(-6.8%),其中去年低基数效应尚在。6 月国内市场继续回暖,服装类零售额持续高增长,同比增长10.4%。总体而言,国内消费态势持续向好。

| 图7:棉花近远月价差 | 图8:棉花基差 | |

| | | |

| 数据来源:徽商期货研究所 Wind | 数据来源:徽商期货研究所 Wind | |

近日,美联储释放收紧货币政策信号,全球流动性面临拐点,同时中国货币政策进一步收紧,内外经济运行环境处于收紧态势。针对大宗商品价格过快上涨风险,国家密集出台保供稳价措施,促进价格回归正常区间;后期,宏观扰动将逐渐减弱,棉花市场回归基本面,最关键的还是棉花自身的供求关系。供需方面:2020/21年度国内棉花供应减少、需求量增加,供大于需有所收窄。如果不发生大的灾害天气,国内棉花市场将趋于平稳。整体来看,供需利好指引棉花长线看涨,投资者可逢低介入远月多单。不过,全球疫情和美联储货币政策仍是关键不确定因素,需持续关注。

投资咨询业务资格:皖证监函字【2013】280号

李敏 软商品分析师

从业资格号:F3047909

投资咨询资格号:Z0015515

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍