徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

郭文伟 农产品分析师

从业资格号:F3047852

投资咨询资格号:Z0015767

成文日期:2020年12月22日

摘要

1.在中美第一阶段协议下,中国加快采购美国大豆,美豆库存降至历史低位,由供需宽松转为偏紧格局,南美陈豆也所剩无几,市场重点关注南美大豆的产量,对2021年上半年南美大豆产区的天气尤其敏感。国内豆油供需两旺,供应商面临偏高的大豆到港和压榨量压力,需求方面,现阶段豆油收储持续,对菜油、棕榈油的替代消费增强,春节包装油备货刺激消费,豆油库存持续下降,供需暂处紧平衡。今年大豆种植户在持续上涨的豆价中得利,种植意愿强烈,预计2021年大豆供应将会增加,供需偏紧结构得到改善,需要重点关注南美大豆的天气和产量,是供需结构变化的关键节点。

2.棕榈油方面,现阶段马来西亚棕榈油仍处于季节性减产周期,并且拉尼娜气候会造成东南亚降雨量增加,若形成洪涝则会影响棕榈果串的收割压榨,棕榈油产量更不容乐观,并且现在印度的毛棕榈油进口关税调降10%,植物油库存亦处于历史低位,进口意愿迫切,马来西亚棕榈油库存有望再度下降,因此棕榈油供需偏紧格局一时难以改变。不过降雨充沛有利于下半年的棕榈油产量,二三季度正处于季节性增产期间,届时棕榈油产量恢复状况直接影响油脂的价格强弱。

3.2020/21年度全球油菜籽受种植面积下降影响产量有所下调,全球菜油仍处于去库存阶段。国内菜油主要关注中加关系,加拿大菜籽进口受阻仍将持续影响国内菜籽、菜油供应,加之国产菜籽供应不足,菜油库存长期维持低位,国内供需持续偏紧。

风险因素:拉尼娜气候、中美贸易关系、中加贸易关系

一、行情回顾

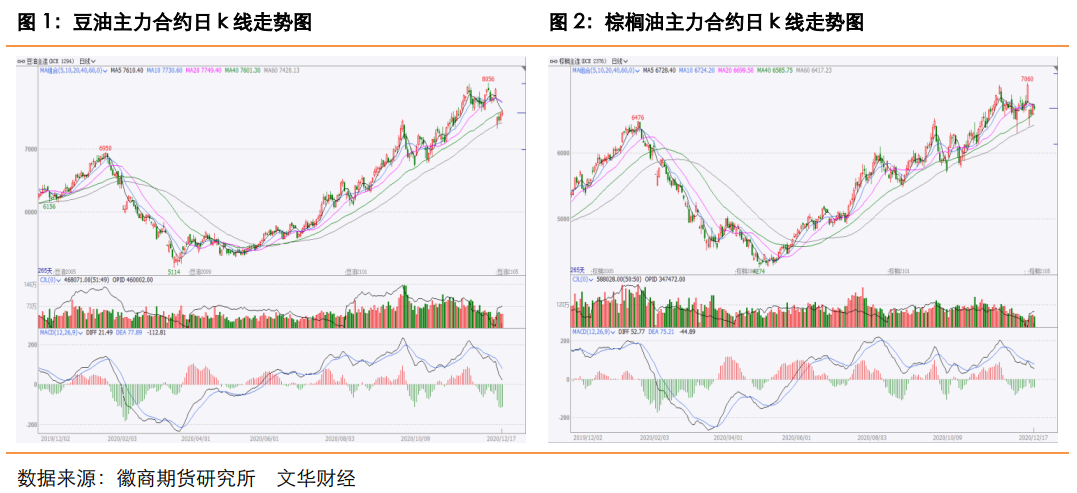

2020年度油脂整体行情呈现十分明显的先扬后抑的行情走势,全年油脂走势比较流畅,牛市和熊市形态清晰,上半年是空头盛宴,下半年是多头狂欢。

1月初,油脂受2019年东南亚产地棕榈油减产及生柴炒作推动呈震荡上行攀升至高点,但好景不长,春节前后国内肺炎疫情爆发并冲击节后油脂消费,学校普遍延迟开学,工厂及餐饮行业复工开业也较迟。而节后伴随油厂开机率提高的同时豆油产出量也是随之增加。油厂复工和下游需求恢复不同步导致国内豆油累库较快,港口食用棕油库存亦不断攀升;东南亚棕榈油2月产量意外增长,加上出口放慢,库存也面临止降回升;2月下旬起海外疫情持续发酵导致投资者对全球经济受到影响的忧虑日益加剧,金融市场惨遭重创,美股连续大跌并数次熔断,金融市场暴跌及沙特和俄罗斯减产谈判失败令美原油降至20美元附近创18年来新低,增添市场恐慌情绪,导致油脂价格节后一路暴跌,其中棕榈油01合约期价下跌35.75%,豆油期价下跌23.69%,菜油期价下跌20.51%。

4月份以来,国内新冠疫情得到有效控制,餐饮业逐步恢复,油脂逐步回归现货基本面,油脂行情呈底部震荡走势,随着5月份原油减产落实,油价反弹,加上5月底加拿大判决结果令华为孟晚舟未能如期释放,中加关系未能缓和,加拿大菜籽及菜油输华或继续受阻,国有企业收储豆油,商业豆油库存累库缓慢,提振市场信心,共同推动国内油脂价格开始筑底反弹。

三季度以来,美豆出口数据持续良好,美豆库存降至历史低位,共同推动美豆期价走强;马来棕榈油产量恢复不及预期,库存降至历史低点,马来棕榈油供需结构收紧;国内豆油持续收储,另外环保因素令部分工厂停机导致豆油提货紧张,双节包装油备货已启动,目前豆油库存持续下降至104万吨,棕榈油和菜油商业库存亦处于低位,基本面利多为油脂行情奠定上行基调,截至12月18日,三大油脂期价再创年内新高,与上半年价格低点比较,豆油期价上涨58.07%,棕榈油上涨59.72%,菜油上涨57.04%。2020年是油脂价格大落大起的年份。

二、油脂供需基本面及影响因素分析

(一)全球油脂供需趋紧

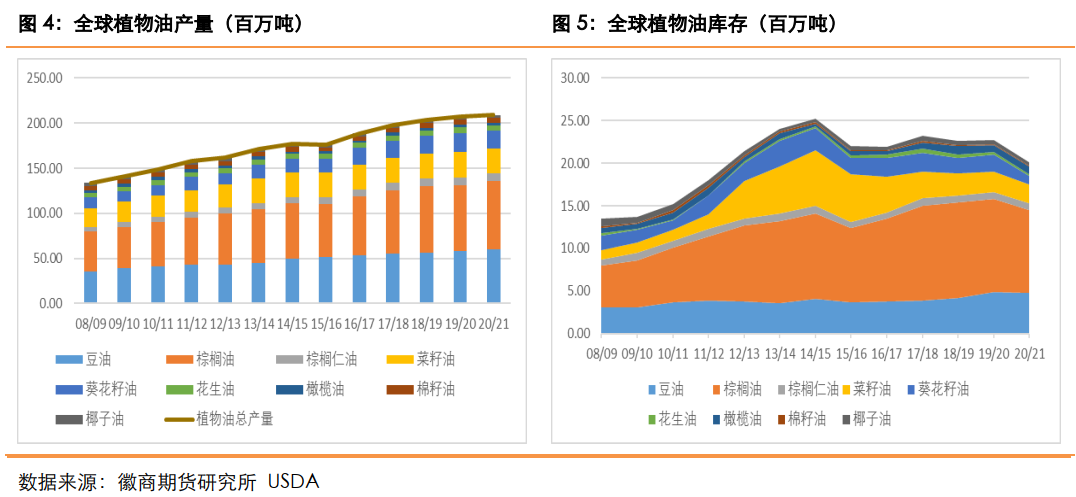

全球植物油产量增速放缓,消费增量高于产量增量,导致库存处于去库阶段。根据美国农业部12月供需数据显示:2020/2021年度全球植物油产量预估为2.09亿吨,增产193万吨,增幅0.93%。全球植物油产量增幅低于过去十年年均3.9%的增幅。其中豆油产量跟随大豆产量增加,棕榈油将恢复性增产,但棕榈油的产量增幅低于往年水平,葵花籽油、菜籽油、花生油等品种减产也减缓了油脂的供应。全球植物油库存在14/15年度出现拐点,从2525万吨开启去库存周期,19/20年度全球植物油库存2277万吨,与18/19年大致持平,去库速度放缓,2020/2021年度全球植物油消费2.07亿吨,消费增加551万吨,消费恢复性增加2.73%。市场预期疫情影响将消退,消费量增幅大于产量增幅,20/21年度全球植物油库存2010万吨,较19/20年下降267万吨,降幅11.73%,植物油供应趋紧,对价格形成支撑。

(二)豆油供需情况

1、全球大豆供需双增、库消比下降

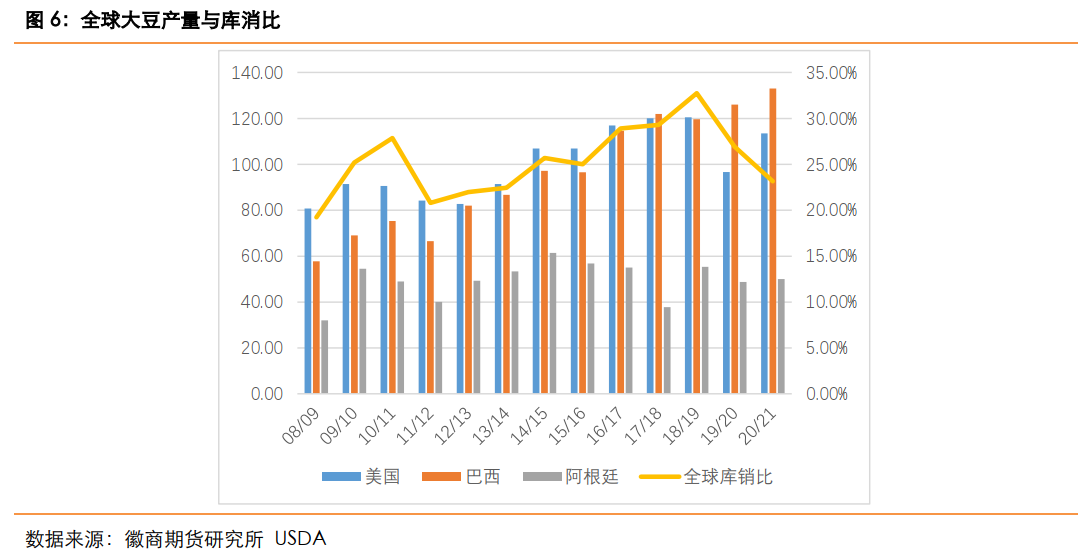

全球大豆三大主产国,美国、巴西、阿根廷的大豆播种面积均出现增加,持续高企的豆价令农户的种植意愿增强。最新数据显示,国大豆新季2020/21年度大豆播种面积为8310万英亩,对中国购买力的预期使得2020/21年度美国大豆种植面积较上一年度出现恢复性增长,但仍低于“贸易战”前水平。而南美大豆主产区一度受天气因素不利影响播种进度延后,但农户种植意愿不减,最新数据预计,巴西大豆2020/21年度种植面积较上一年度增加3.6%达3830万公顷,产量预计为1.33亿吨,创下历史新高。阿根廷大豆2020/21年度种植面积较上一年度略增达到1690万公,但产量预估调降至5000万吨,整体全球大豆产量增长局面仍将延续。

根据USDA数据显示,2019/20年度全球大豆产量3.36亿吨,较18/19年度减产2457万吨,减产幅度6.81%。19/20年度全球大豆库存为9546万吨,较18/19年度降1726万吨,降幅15.31%。20/21年度全球大豆产量3.62亿吨,较19/20年度增产2558万吨,增产幅度7.6%。20/21年度全球大豆库存为8564万吨,较19/20年度降982万吨,降幅10.29%。从产量上看,20/21年度的大豆已经恢复至正常水平,但受中国买家的大量采购,库存仍在加速去化,最新的数据显示2020/21年度库存消费比预估为15.91%,是近几年最低值。

2、国内豆油供需两旺,商业库存下降

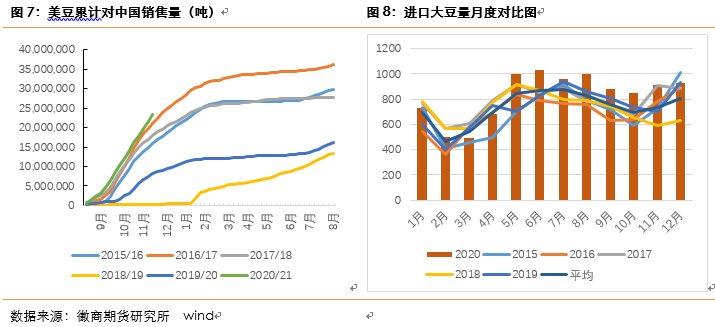

2020年中国大豆进口量从5月份开始显著高于往年,上半年,中国主要采购巴西大豆,由于今年1月15日中美签署第一阶段贸易协定,两国贸易紧张关系有所缓解,下半年中国加快对美豆的采购,从8月末至10月初,美国对华每周销售大豆超过100万吨,直至美豆价格涨至1000美分后逐步放缓。据海关总署统计,2020年1-11月共累计进口大豆9280.3万吨,较去年同期7897.1增加1383.2万吨,同比增幅17.52%。

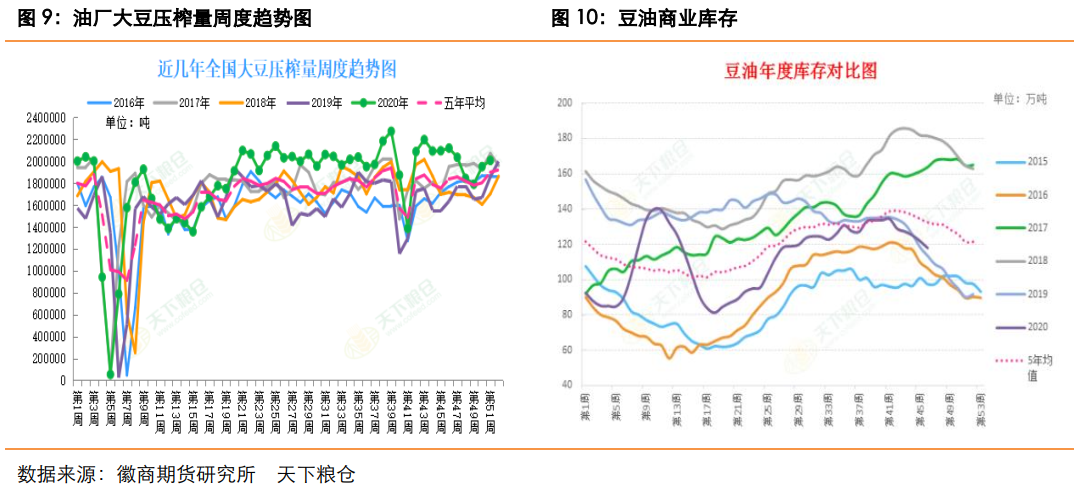

庞大的大豆进口量相对应的是超高的压榨量,2020年1-11月,全国大豆压榨量总计为86,785,220吨,较2019年的75,845,000吨增加10,940,220吨,增幅为14.42%。庞大的大豆到港量与较高的压榨量,令豆油供应充足。

豆油的需求端同样旺盛,国内菜油相对比较紧缺,菜豆油价差过高,豆油的替代性增强,提振了豆油的需求。此外,国企豆油收储大幅减轻了豆油的库存压力。虽然油厂开机率维持高位,但是豆油并没有出现累库,而且基差持续偏强。截至12月18日,国内豆油商业库存总量102万吨,低于五年同期均值121.38万吨。

(三)棕榈油供需情况

1、主产国供需趋紧

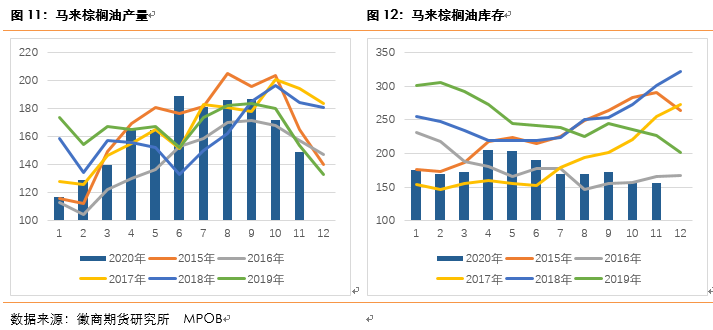

全球棕榈油产量总体呈现增长趋势,2019/20年度全球棕榈油产量为7318万吨,其中印尼产量4250万吨,增产100万吨;马来西亚产量1925万吨,减产155万吨。2020/21年度全球棕榈油产量预估为7545万吨,其中印尼产量预估4350万吨,增产100万吨;马来西亚产量预估1990万吨,增产65万吨。20/21年度全球棕榈油库存为预估972万吨,较19/20年度降127万吨。棕榈油产量增加得益于棕榈油第一大主产国印尼的贡献,自1990年以来印尼棕榈油产量保持增长态势,但是增产也有“天花板”,油棕榈种植的土地是有限的,并且印尼为发展油棕榈种植行业不惜以破坏森林植被为代价,受到国际舆论的谴责,印尼政府也因此停止发放许可证等措施来降低影响,预计新种植园的扩张有限。

2019/20年度马来西亚棕榈油产量受到新冠疫情的影响,马来种植园的工人依靠印尼和孟加拉国的劳动力输入,今年防疫过程中,马来采取了旅行限制、遣送回国及封锁措施,导致种植园劳动力短缺,令种植和收割环节延迟,棕榈鲜果束收割间隔增加,马棕产量受到明显影响。目前马来西亚依然冻结外国工人许可证,新冠疫情的不确定风险仍然存在。另外多国气象机构确定了拉尼娜现象,拉尼娜现象会导致东南亚地区降水量增加,短期内的超量降雨可能影响棕榈果串的采摘和运输,从而进一步影响季节性减产期间的棕榈油产量,不过降水量充沛有利于2021年下半年棕榈油产量增加。

印尼政府推出棕榈油出口关税上调政策:毛棕油出口LEVY从55美元调高到180美元/吨,精炼油的LEVY从35美元调高到140美元/吨,为了缓解B30强制掺混项目的资金紧张问题。相对应马棕的出口优势得到增加,并且印度调降10%的CPO进口关税,也有利于印度进口CPO,印度植物油的库存处在历史低位,所以马来的出口需求不悲观。截至11月末,马来棕榈油库存降至156万吨,为2017年6月以来最低值,并且短期的供需仍是持续收缩的趋势,库存或将进一步下降。

2、国内供需结构宽松

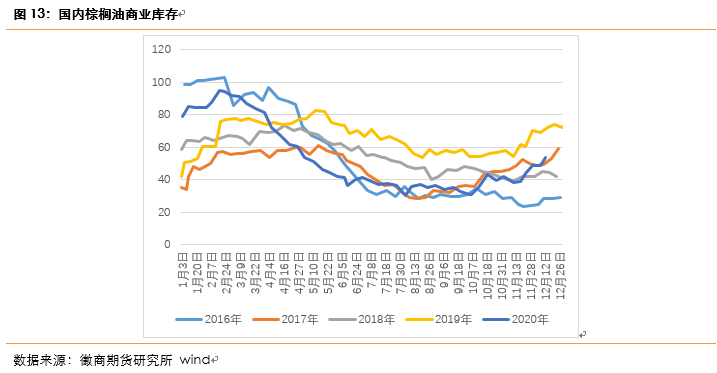

我国棕榈油全部依靠从印尼和马来西亚进口,据天下粮仓统计数据显示,2020/21年度,我国棕榈油进口总量709万吨,较上年度的667万吨提高42万吨;总消费量为696万吨,较上年度的692万吨略增;期末库存58万吨,较上年度增加13万吨。库存消费比较上年度有所增长至8.3%,上年度是6.5%,国内供需面较之前缓和。截至12月18日,全国港口食用棕榈油总库存59万吨,较去年同期72.5万吨降13.5万吨,降幅达18.6%。

(四)菜籽油供需情况

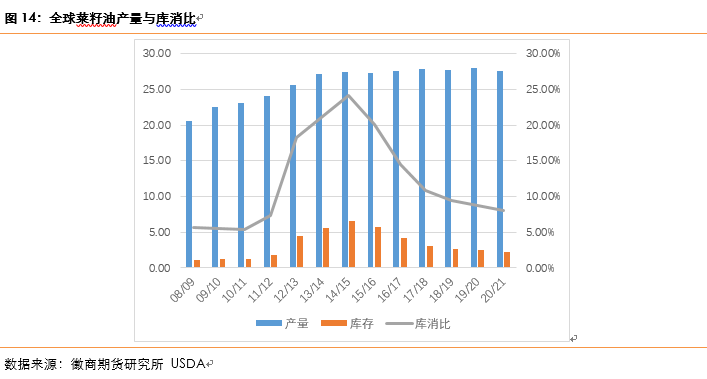

根据USDA报告数据,2020/21年度全球菜籽产量6887万吨,较前一年度减产35万吨,主要是加拿大菜籽播种面积下降,产量下调60万吨。20/21年度全球菜油产量2736万吨,与上一年度基本持平。20/21年度全球菜油库存194万吨,较19/20年度降37万吨,降幅16.02%,库存消费比降至8.1%,在全球菜籽产量没有明显增幅的情况下,全球菜油仍处于加速去库阶段。

国内方面,由于中国提高加拿大进口菜籽的质量标准后,加拿大菜籽进口量大幅下降,导致加拿大菜籽种植面积下降和国内菜籽供应偏紧,根据海关统计数据,2020年前10个月进口菜籽243.32万吨,而18年进口菜籽476.6万吨,不过菜油进口156.5万吨,较去年同期128.29万吨增加22%。

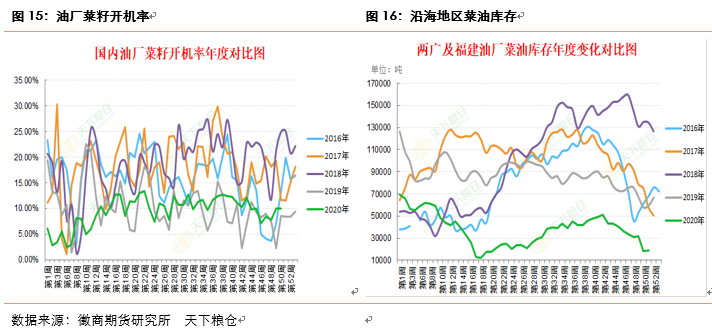

目前国内菜籽供应趋紧,油厂菜籽开机率降至极低水平,仅少数民营和外资油厂有菜籽可榨,沿海菜油库存全年维持低位,截至12月18日,两广及福建地区菜油库存量1.9万吨,较去年同期5.9万吨下降7.8%。加拿大菜籽进口部分受阻、国产菜籽供应量有限,菜油基本面预计长期维持供需紧缺,后期需重点关注中加两国关系的变化。

三、2021年行情展望

当前时间距离巴西大豆上市供应市场至少还有2个月,棕榈油仍处于季节性减产周期,所以南美大豆上市前全球油脂供需偏紧的格局仍将延续,全球油料仍处于去库存阶段,整体供应面边际收紧。

豆油方面,在中美第一阶段协议下,中国加快采购美国大豆,美豆库存降至历史低位,由供需宽松转为偏紧格局,南美陈豆也所剩无几,市场重点关注南美大豆的产量,对2021年上半年南美大豆产区的天气尤其敏感。国内豆油供需两旺,供应商面临偏高的大豆到港和压榨量压力,需求方面,现阶段豆油收储持续,对菜油、棕榈油的替代消费增强,春节包装油备货刺激消费,豆油库存持续下降,供需暂处紧平衡。今年大豆种植户在持续上涨的豆价中得利,种植意愿强烈,预计2021年大豆供应将会增加,供需偏紧结构得到改善,需要重点关注南美大豆的天气和产量,是供需结构变化的关键节点。

棕榈油方面,现阶段马来西亚棕榈油仍处于季节性减产周期,并且拉尼娜气候会造成东南亚降雨量增加,若形成洪涝则会影响棕榈果串的收割压榨,棕榈油产量更不容乐观,并且现在印度的毛棕榈油进口关税调降10%,植物油库存亦处于历史低位,进口意愿迫切,马来西亚棕榈油库存有望再度下降,因此棕榈油供需偏紧格局一时难以改变。不过降雨充沛有利于下半年的棕榈油产量,二三季度正处于季节性增产期间,届时棕榈油产量恢复状况直接影响油脂的价格强弱。

菜油方面,2020/21年度全球油菜籽受种植面积下降影响产量有所下调,全球菜油仍处于去库存阶段。国内菜油主要关注中加关系,加拿大菜籽进口受阻仍将持续影响国内菜籽、菜油供应,加之国产菜籽供应不足,菜油库存长期维持低位,国内供需持续偏紧。

风险因素:拉尼娜气候、中美贸易关系、中加贸易关系

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍