镍:短期受不锈钢牵制,新能源兑现尚需时日

成文日期:2020年11月23日

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

陈晓波 工业品分析师

从业资格号:F3039124

投资咨询资格号:Z0014944

电话:0551-62868270

Email:chenxb@hsqh.net

摘要:

1、2020年四季度以来,沪镍期货价格整体整体重心抬升,从最低111700一线反弹至最高125670一线后转为高位震荡,期间涨幅最高为12.5%。

2、综合上述基本面情况来看,在镍矿端的紧张供给下,不锈钢的产能扩张背景下镍的需求前景不明,因此中线来看镍价不应过分悲观。不锈钢终端需求目前并不太好,但未来需求未见会保持当前的低迷姿态,需要警惕的是RCEP协定签署印尼不锈钢带来的冲击,短期内镍价将高位震荡为主,中期走势仍将受不锈钢的牵制;但在新能源长期利好预期下,镍价价格重心长期上移的趋势,只是兑现尚需时日。

第一部分 行情回顾

(一)行情回顾

2020年四季度以来,沪镍期货价格整体整体重心抬升,从最低111700一线反弹至最高125670一线后转为高位震荡,期间涨幅最高为12.5%;截至11月23日收盘,沪镍主力合约收于119780元/吨。

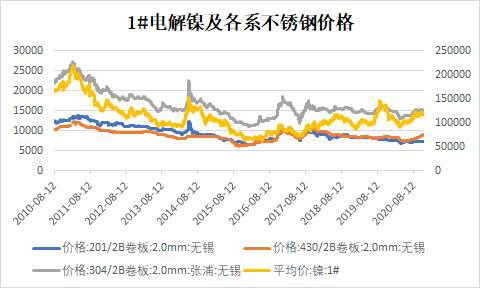

图1、2:主流现货价格走势及基差

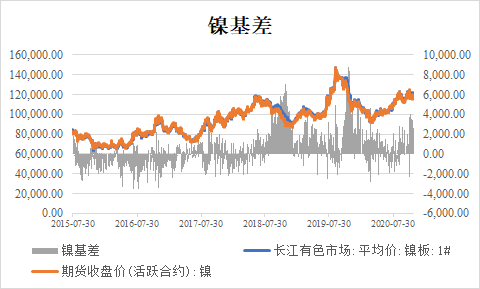

从近三年绝对价格来看,除了去年由于印尼禁矿导致价格短暂的上涨至14万附近,镍价的估值区间大体上在9万-12万区的区间内波动,而目前的价格处于合理区间。从基差角度看,除了2018下半年和2019下半年两波大的多头行情之外,其余时间内基差波动幅度相对较窄,一般很少见到±2000元/吨之外的价差。现货与期货交替升水,规律性不强,不过近期基差走势偏强,可以考虑做空基差升贴水的期现套利。

第二部分 产业链分析

(一)上游供应——镍矿

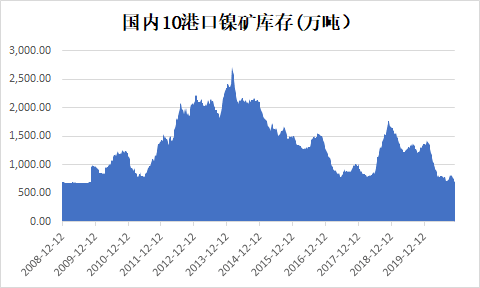

镍矿方面来看,菲律宾镍矿供应进入雨季,镍矿发运量明显下降,国内镍矿储备窗口期关闭,镍矿库存处于近年最低水平,矿端价格坚挺,镍矿采购难度加大。国内矿源储备较少的企业将面临产量缩减或停产选择,自钢厂的利润压缩或加快减量进程。

图3、4:镍矿供应

数据来源:Wind,徽商期货研究所

(二)上游供应——镍铁

镍矿库存方面,截至11月20日国内10个港口库存量降至700.36万吨,去年同期为1334.50万吨,同比下降47.52%。镍矿港口库存维持去化之势。

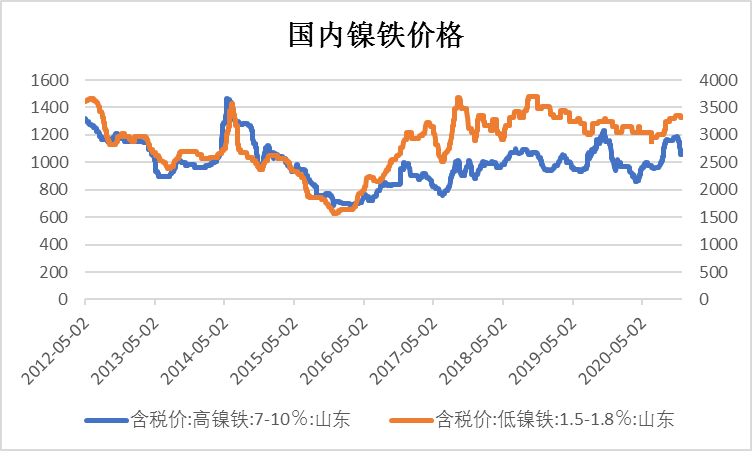

镍铁方面,由于钢厂成本倒挂,前期镍铁几乎无成交。近期,随着不锈钢报价的进一步下调,镍铁市场也出现明显松动,截至11月20日,国内高镍铁最低价格已至1060元/镍,较此前成交跌近100元/镍。不过目前市场成交量仍然偏小,镍铁厂预期原料不足亦有一定惜售情绪,后续价格继续下调的空间或相对有限。

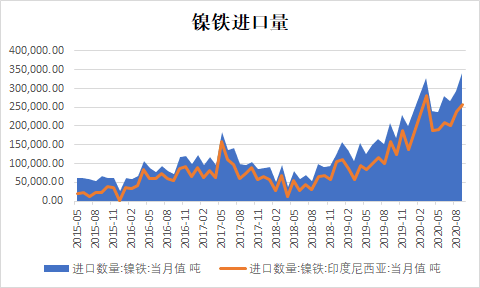

图5、6:镍铁价格及镍铁进口

数据来源:Wind,徽商期货研究所

(三)下游需求——不锈钢

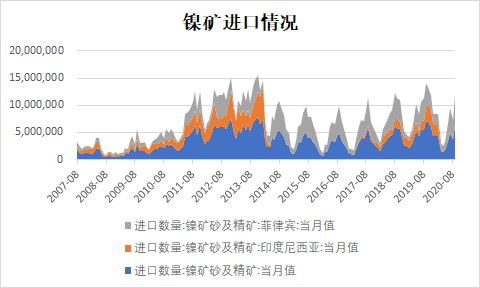

进口方面,9月镍铁进口约34.09万吨,其中来自印尼的进口约25.73万吨,1-9月镍铁进口总量为198.56万吨,已超过去年全年进口量。四季度以来,由于中国镍铁产量逐渐下滑,印尼镍铁虽逐步增量,但镍铁供应总量基本维持不变,近两个月来钢厂基本无集中采购出现,镍铁市场库存明显增加,11月份将延续库存上涨趋势。

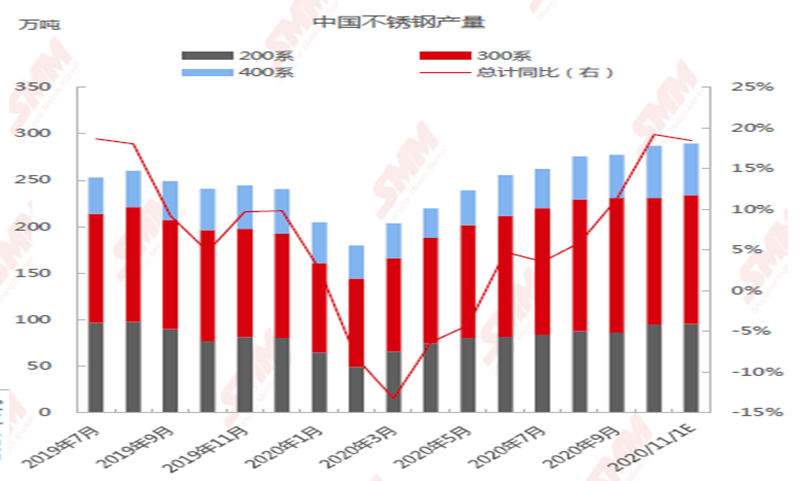

镍的下游需求主要是制作不锈钢产品(70%以上消费占比)。根据SMM数据,2020年1-10月全国不锈钢累计产量约2403.07万吨,累计同比增加1.90%,已超出去年同期累计水平。10月份不锈钢厂的总产量较9月份仍有增加,总产量再创新高达286.7万吨,环比增幅约3.45%。

不过,不锈钢今明两年新增产能较大。江苏德龙135万吨不锈钢项目开工,拟2021年8月竣工,青山与广新在阳江新建400万吨不锈钢新项目,宝钢德盛新建272万吨/年长流程炼钢生产线、50万吨/年短流程炼钢生产线以及相应配套项目,达产322万吨/年炼钢产能。太钢不锈将普碳钢转炉淘汰,新增180吨AOD炉,100万吨不锈钢产能将于2021年投产。

图7、8:不锈钢下游需求情况

数据来源:SMM,Wind,徽商期货研究所

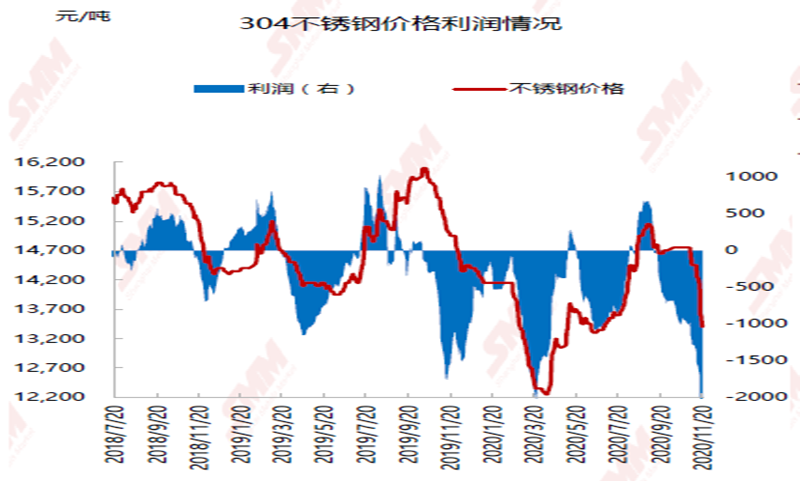

利润方面,由于终端需求尚未完全恢复,全球疫情秋冬加重,未来需求不明朗,不锈钢价格易跌难涨。上游成本不降,下游价格不涨,304的生产利润受到打压。根据SMM数据,截至11月20日,现金成本计算下的利润空间均由盈转亏,完全成本亏损已超1000元/吨。以存货原料计算,一体化钢厂现金成本出现亏损缺口约660元/吨;因高镍生铁和废不锈钢价格出现降幅,成本小幅降低,以当日原料计算的现金成本亏损缺口较小,约340元/吨。库存方面,年初疫情导致春节后钢厂库存大量积压,不锈钢价格上涨后,钢厂库存向市场贸易商转移,钢厂库存逐步降至合理水平,但仍高于去年同期。截至11月20日,国内不锈钢社会库存总计56.2万吨,其中200系10.75万吨、300系39.89万吨、400系5.56万吨;按集散地划分,无锡地区38.35万吨、佛山地区17.85万吨。

图9:镍铁与不锈钢成本利润

数据来源:SMM,徽商期货研究所

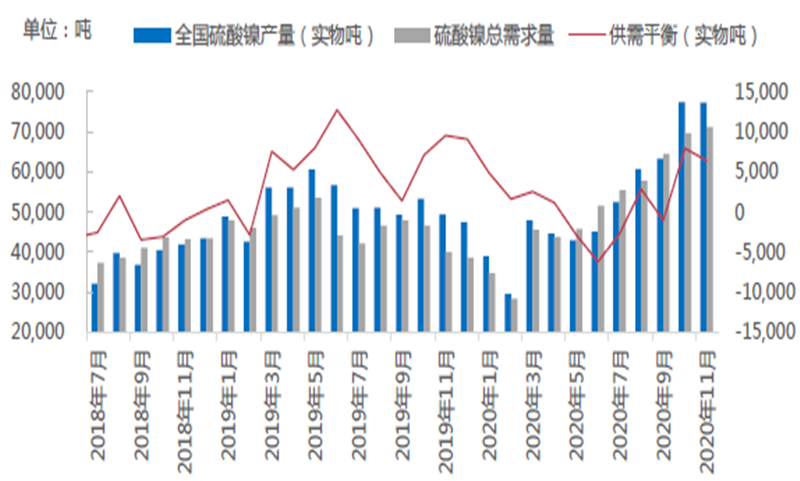

(四)新能源电池——硫酸镍

硫酸镍方面,因10月前镍盐厂消库较多,叠加下游对电池级硫酸镍长单量增加,镍盐厂大部分产量均用于交付长单,可供散单的现货量减少,现货偏少导致电池级硫酸镍价格稳中小幅上涨;而电池级硫酸镍下游因近两月镍豆/粉自溶经济性较大,大量采购镍豆/粉自溶或代加工硫酸镍,对市场上电池级硫酸镍散单采购也大幅减少,现货市场活跃度低。

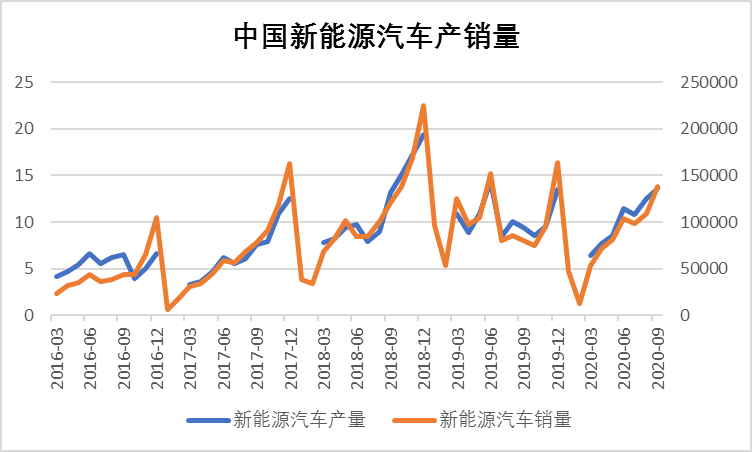

图10、11:全国硫酸镍供需及新能源汽车产销

数据来源:SMM,Wind,徽商期货研究所

总的来看,新能源汽车对镍的需求长期增长空间很大,中期边际增长可期,但短期边际增量相对有限。下半年新能源汽车对镍料需求或边际修复,不过修复的量较为有限;预计明年全球新能源汽车产销增长在60-100万辆,边际镍需求增长3-5万金属吨。近期,大多盐厂及下游仍在与原料端洽谈2021年原料价格系数,因此2021年电池级硫酸镍的长单也暂未谈妥。另外,据海关总署对加工贸易禁止类商品目录进行调整后,镍盐部分的硫酸镍及氯化镍从加工贸易禁止类目录调整的商品目录中剔除;目前硫酸镍进出口仍存在关税及增值税的问题,意味着以后硫酸镍及氯化镍可以通过来料加工和进料加工方式进行贸易,消除关税和增值税的担心,下游采购硫酸镍的途径将有更多选择。

(五)热点解析——RCEP

11月15日,东盟十国(印度尼西亚、马来西亚、菲律宾、泰国、新加坡、文莱、柬埔寨、老挝、缅甸、越南)与中国、日本、韩国、澳大利亚和新西兰共同制定并签署了区域全面经济伙伴关系协定(RCEP)。

RCEP协议的核心在于通过调节关税来达到框架国贸易环境相对宽松的目的,那么可以说RCEP协议签署影响最大的是不锈钢的供应。印尼不锈钢较中国不锈钢的成本优势大约在20-35%,但是目前20.2%的关税形成较大的进口壁垒,关税减免有利于印尼不锈钢品种回流至中国,施压国内不锈钢价格。近年来印尼正在加速布局镍铁和不锈钢全产业链,新增的镍铁和不锈钢产能较高,未来亦会对不锈钢价和镍价形成压制。

此外,RCEP对镍的另一下游领域新能源材料方面也会有一定的影响。中国出口至日韩三元正极材料的关税为2.2%,RCEP正式签署后如果关税下调,有望增加三元正极材料的出口利润。不过新能源方面对于镍价影响的程度目前较为有限。

第三部分 行情展望

图12:沪镍主力合约走势回顾

数据来源:文华财经,徽商期货研究所

综合上述基本面情况来看,在镍矿端的紧张供给下,不锈钢的产能扩张背景下镍的需求前景不明,因此中线来看镍价不应过分悲观。不锈钢终端需求目前并不太好,但未来需求未见会保持当前的低迷姿态,需要警惕的是RCEP协定签署印尼不锈钢带来的冲击,短期内镍价将高位震荡为主,中期走势仍将受不锈钢的牵制;但在新能源长期利好预期下,镍价价格重心长期上移的趋势,只是兑现尚需时日。从盘面上看,沪镍主力合约目前处于高位震荡态势,上下空间均有限,短期内上方121500一线存在一定压力,若有效突破则前高附近存在压力。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍