摘要

1.9月国债期货震荡走高,驱动行情主要因素在于央行大额释放流动性缓解银行资产荒,对资金面有所改善,加上大宗商品和权益类资产普跌利多无风险资产。

2.8月经济数据整体向好,需求回升、投资加快、消费有所恢复,对经济拉动作用明显。由于社融数据延续上升,预计后期经济延续反弹,这对期债构成利空。

3.央行本月超额进行MLF投放及逆回购投放,稳定资金预期,但不改货币政策稳健基调,且央行货币政策报告增刊中提到结构性流动性短缺的货币政策操作框架,预计流动性难言宽松,对期债构成利空。

4.中国疫情防控有力,经济率先恢复,较欧美国家有比较优势,助推人民币走强。叠加美联储无限印钞,未来数年的全球低利率环境带来的资产荒,外资持续增配中国债券类资产概率增大。

5.综合考虑经济基本面、政策面、资金面和估值,预计期债震荡偏空,但下跌空间有限。十债主力合约大概率在97.4-98.6区间震荡。

一、行情回顾

9月以来国债期债以窄幅震荡走势为主,十债主力合约月涨幅0.32%。9月上旬受股市反弹和多项经济数据超预期的影响,期债以走弱为主。中旬以后,央行超额续作逆回购,加上逆回购连续加码,缓解银行负债荒,资金面预期有所改善,对期债有一定的支撑作用。另外外围疫情再度蔓延,避险情绪升温,全球股市下跌叠加大宗商品下跌对债市有一定的利多效应。此外月末供给减少,人民币持续升级及外资配置需求增加也增援期债,导致下半月持续反弹。

二、基本面对期债构成利空

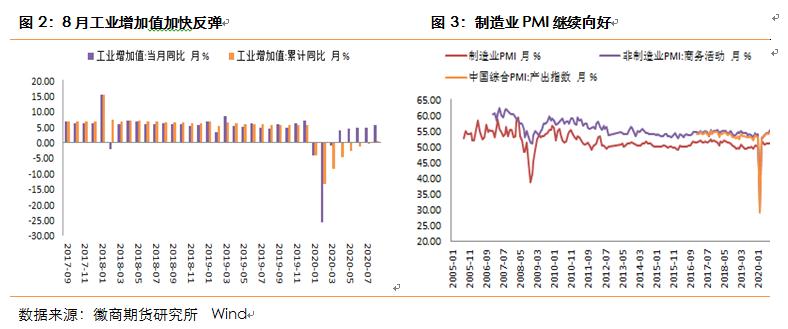

8月经济延续反弹格局,多个数据首次转正,表明国内经济平稳复苏。8月份,全国规模以上工业增加值同比增长5.6%,增速比7月份加快0.8个百分点。1-8月份,全国规模以上工业增加值同比增长0.4%,增速实现由负转正。

制造业方面,8月官方制造业PMI和财新制造业PMI均位于荣枯分水岭上方。官方制造业PMI为51.0,预期51.5,前值51.1。中国8月财新制造业PMI升至53.1,创2011年2月以来最高,且为连续六个月处于扩张区间,预期为52.6,前值52.8,高于预期和前值。

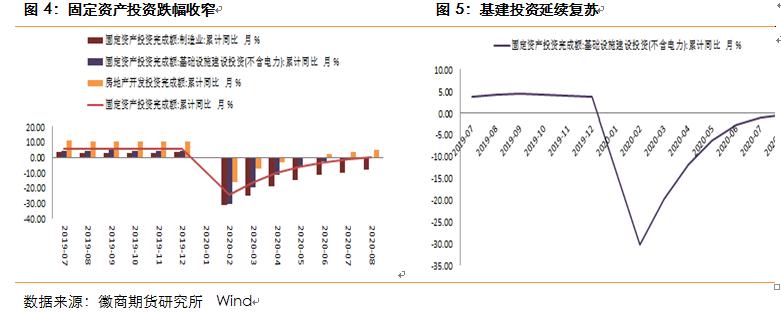

投资方面,三大投资中基建投资有所放缓,但制造业投资表现偏好。1-8月份,全国固定资产投资(不含农户)378834亿元,同比下降0.3%,降幅比1-7月份收窄1.3个百分点。1-8月基建投资(不含电力)累计同比-0.3%,走高0.7个百分点。基建投资有所放缓,主要受到水利投资拖累。房地产开发投资增速加快,1-8月份,全国房地产开发投资88454亿元,同比增长4.6%, 增速比1-7月份提高1.2个百分点。其中,住宅投资65454亿元,增长5.3%,增速提高1.2个百分点。1-8月制造业投资仍然疲弱,制造业累计增速-8.1%,跌幅收窄2.1个百分点,制造业当月同比5%,较前值大幅改善。

消费方面,8月社会消费品零售总额33571亿元,同比增长0.5%,较上月走高1.6个百分点,为今年以来首次正增长。其中,除汽车以外的消费品零售额30158亿元,下降0.6%。

就业方面,随着经济的恢复,稳就业力度加大,8月就业整体稳定。城镇调查失业率略有下降,就业形势总体稳定。1-8月,全国城镇新增就业781万人,与上年同期相比少增203万人。8月份,全国城镇调查失业率为5.6%,比上月下降0.1个百分点。

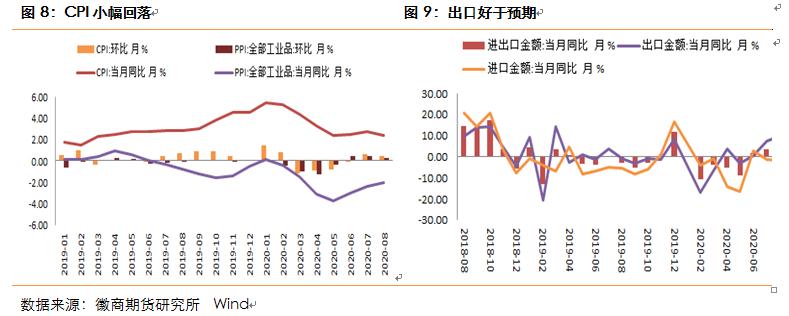

进出口方面,8月出口好于进口,整体形势向好。8月以美元计的中国出口同比9.5%(前值7.2%),进口同比-2.1%(前值-1.4%),出口高于市场预期、进口低于市场预期。

价格数据方面,中国8月CPI同比上涨2.4%,预期涨2.4%,前值涨2.7%。环比上涨0.4%。其中,猪肉价格影响CPI上涨约1.74个百分点。中国前8月CPI同比上涨3.5%。中国8月PPI同比下降2.0%,预期降2.0%,前值降2.4%;环比上涨0.3%。

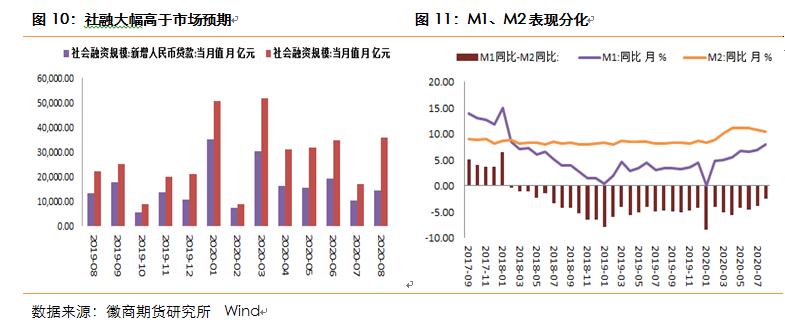

金融数据方面,8月社会融资规模3.58万亿,同比多增1.38万亿,市场预期26600亿元,前值16940亿元,大幅高于市场预期。社融存量增速达13.3%,较上月反弹0.4个百分点。8月M1和M2表现分化,M1继续回升,同比8%,回升1.1个百分点;M2同比10.4%,走低0.4个百分点,主要系政府债发行到拨付的时滞,吸收流动性。M1走高反映实体流动性继续改善,有助于经济保持修复态势。

总体来说,8月经济数据整体向好,需求回升、投资加快、消费有所恢复,对经济拉动作用明显,PPI连续三个月收窄也表明需求对于生产的带动在改善。我们认为经济数据的改善在10月会继续延续,这从基本面方面利空期债,但同时值得一提的是目前多项经济数据出现上涨斜率放缓的情况,基本面对于债市的利空有所减弱。

三、央行货币政策以稳为主

9月国内央行延续了二季度货币政策报告中提及的货币政策态度,即货币政策以稳为主、强调结构调整。5月以来央行净投放减少叠加政府证券回收流动性,这导致基础货币出现规模下降,银行超储率下降,在超储率较低的背景下,虽然资金价格未超预期,但资金波动和分层现象明显。这表现在虽然DR007波动不大,但同业存单利率大幅上行,且同业存单发行量大幅上升,今年8月同业存单发行规模达20000亿,7、8两个月同业存单发行规模,接近二季度发行总和。同时,市场争抢流动性,推升了存单发行利率,市场呈现量价齐升现象。

在这样的背景下,9月央行超额续作MLF,续做6000亿,为金融机构提供中长期资金。同时加大逆回购资金投放额度,9月18日当周进行了4800亿逆回购的投放。但从市场的表现来看,当周资金成本仍在上行,DR007未见下行,截至9月18日DR007升至2.1247%。9月25日当周央行连续进行大额逆回购投放,隔夜和7天回购利率才有所下行,月内资金供求重回平衡。且从月底的流动性观测来看,在隔夜和7天回购利率回落后,同业存单利率在短暂回落后再度反弹,这说明银行负债端压力未见实质性好转。

基于此,我们认为后期货币政策预计还是以稳为主,通过公开市场中标利率引导货币市场利率,通过中期借贷便利利率引导国债收益率和同业存单利率等市场利率。由于央行货币政策报告增刊中提到结构性流动性短缺的货币政策操作框架,这意味着流动性不会出现大幅宽松,流动性边际收紧或为大趋势。

四、美元流动性扰动国内债市

9月以来,欧洲疫情连续反弹,由于北半球即将进入冬季,欧美疫情可能再度失控,这抬升了市场对于囤积美元的预期。此外芝加哥联储主席埃文斯近期发表偏鹰讲话称,美国经济已经复苏到疫情前水平的90%,美联储实现平均2%的通胀目标之前,不排除提高利率,周三他进一步称,这些言论与9月份的政策申明是一致的,市场参与者应当明白,如果央行工作得当,在一段时间内,2.5%的通胀率“很有可能”出现。高利率提振美元指数,带动全球资金回流美国,盘面上看国内股市和债市出现共振式下跌,从美元流动性来看会利空债市资金面。

五、估值及技术面分析

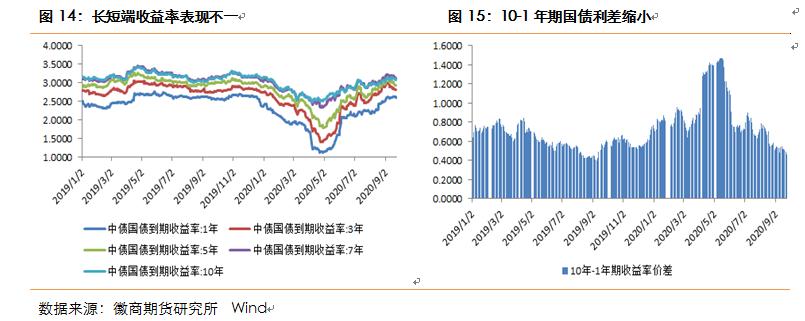

从9月国债收益率曲线来看,长端、短端表现不一,长端收益率整体下行,短端小幅上行,长短端利差缩小。从长端利差的范围来看,10-1年期利差集中在50bp附近,最大53bp,月底至46bp。目前来看,长短端利差并未呈趋势性增长,这意味着期债后期大概率仍然以震荡行情为主。

中美国债利差仍然呈现趋势性扩大,截至9月23日,中美两国10年期国债收益率价差已经高达240bp,这对期债价格构成支撑,由于中国疫情防控有力,经济率先恢复,较欧美国家有比较优势,助推人民币走强。叠加美联储无限印钞未来数年的全球低利率环境带来的资产荒,外资持续增配中国债券类资产概率增大。

六、结论

2020年9月国债期货震荡走高,尽管经济基本面对期债构成利空,且9月发行压力较大,但受到央行公开市场超额投放MLF及大额逆回购投放,资金面得以稳定,对债市有所提振,中国国债纳入富时罗素全球政府债券指数(WGBI)对债市也有所提振及月末利率债供给减少利多期债,这令期债震荡走高。对于10月行情,我们认为经济基本面复苏预期仍然偏强、货币政策偏紧预期、银行负债端压力不减、美元指数近期大幅上涨均利空期债,但值得一提的经济反弹已出现部分减弱且中美国债收益率利差仍在放大,这对债市构成支撑,故对于10月行情我们认为以震荡偏空走势为主,但下探空间有限,预计十年期国债在3%-3.3%区间波动,十债12合约大概率在97.4-98.6区间震荡。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍