徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

张玺 工业品分析师

从业资格号:F3046164

投资咨询号:Z0015768

成文时间:2020年9月28日

摘要:目前,玻璃现货市场总体走势一般,生产企业出库环比减弱,市场情绪偏弱。目前下游加工企业订单情况尚可,以国内建筑装饰装修订单为主,近期玻璃现货市场价格平稳为主,部分地区现货价格零星调整,对市场影响不大。但期货主力合约贴水基准交割品接近200元,尽管现阶段基本面边际转弱,旺季需求有效性并未得到验证,并且隐性库存存在转移需求,降低了采购量,导致了显性库存数据表现一般。但厂库低库存加之高基差仍将对01合约价格在后市逐步形成较强的向上驱动,同时8月房地产数据低迷将有可能进一步放大9-11月需求爆发的高度,节后价格仍有上涨可能。

一、 期现价格走势回顾

根据玻璃协会数据统计,周末全国建筑用白玻平均价格1902元/吨,环比下跌4元/吨,同比上涨283元。根据隆众资讯数据显示,周末全国浮法玻璃均价在1906元/吨,环比下跌7元/吨,涨幅-0.37%,同比上涨19.57%。

目前浮法玻璃现货市场成交放缓,观望气氛浓郁。华东、华中、华南、东北现货价格重心均出现下探。华北、西南和西北地区价格微幅上涨,主要以提振市场信心,促进出货。整体来看,前期现货价格调价频率过快,上涨幅度过大,贸易商开始大量卖出前期囤积的低价原片,兑现利润。目前的现货价格涨幅超出市场预期,已出现回调。

图1: 浮法玻璃现货价格走势图

图2:玻璃期货主力合约走势图

数据来源:WIND 文华财经 徽商期货研究所

二、 供需及其影响因素分析

1、产能略有增加,日产相对稳定

目前全国浮法玻璃生产线共计304条,在产246条,日熔量共计16.33万吨。新点火1条,改产1条。具体如下:新点火线,广西信义500T/D电子二线新点火;改产线,株洲旗滨醴陵四线700T/D原产绿玻17日转产白玻。

图3: 浮法玻璃开共生产线

图4:白玻在产日熔量

数据来源:WIND 徽商期货研究所

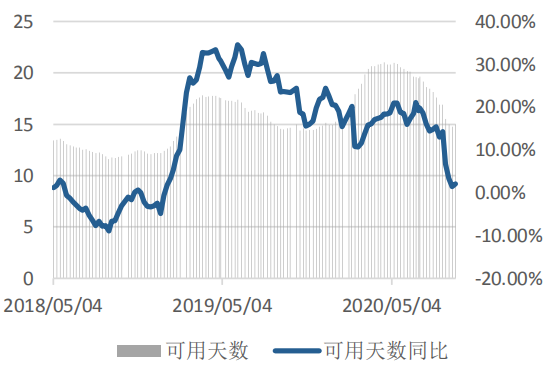

2、采购略有放缓,库存有所累积

浮法玻璃产线库存3850万重量箱(-40)继续减少;重点省份企业库存合计2466万重量箱(+90),其中河北企业库存452万重量箱(+16)。

鉴于原片现货价格提涨过快,深加工厂短时难以消化,周内采购多以刚需采购为主,市场成交有所放缓,库存出现小幅累积;但需求旺季已到,消费旺盛将使得库存持续处于低位。

图5:全国重点企业库存

图6: 行业库存可用天数

数据来源:WIND 徽商期货研究所

3、环保限产压力,预计增量有限

玻璃需求的主要体现集中在房地产竣工及以后环节、汽车等领域。因地产政策环境已定,即便存在因城施策和个别地区的宽松可能,但从全国范围来看,再度刺激房地产市场的可能性依然较小。故对玻璃产业链而言,2020年更多是在疫情影响下的产业链自身发展因素的兑现。

从地产行业来看,在无外界强刺激的前提下,中远期地产投资增速将继续下滑至10%以下,且难以再度回到这一水平之上。随着时间推移,开发商加紧施工和竣工以实现资金回笼将成为重心,故2020年的竣工数据最终或许有好于前端的表现。不过,因之前存在部分实际竣工而未报竣工手续的现象存在,且竣工也受到其他因素的影响,因此,不宜对2020年的玻璃需求端抱有过高预期。

目前,处于传统旺季,玻璃需求主要以国内建筑装饰装订订单为主,外贸出口订单增量有限。虽然前期现货价格上涨,对部分地区玻璃加工企业承接新的订单有一定的压力,但下游也在陆续接受涨价现实。整体来看,这属于正常的季节性需求态势,难以出现集中爆发局面。近从近期公布的房地产行业相关指标数据来看,8月数据较1-7月环比继续好转,但完全恢复仍需要时间。故对于超预期的需求释放的期待并不现实。

图7: 房地产开发投资完成额:累计同比

图8: 房屋竣工面积:累计同比

数据来源:WIND 徽商期货研究所

三、 观点与策略

从供需角度来看,玻璃原片企业前期利润突出,厂家复产转产生产线增加,但总体产出增幅仍然较少,对市场的供应冲击暂时有限,而近期由于市场进入调整期,利润有所压缩,生产线变化较小。地产端施工增速稳定,赶工期现象明显,下游订单持续增加,深加工企业复工达产率居于高位,市场需求良好,但由于前期深加工大幅采购,囤积库存较高,目前高价位下刚需采购为主。库存方面,随着前期深加工厂的大幅采购及价格的连续大涨,下游可接受能力有限,主要以刚需采购为主,增量采购与投机采购下降,库存出现小幅累积。

从技术指标上看,玻璃期货主要指标自顶部回调,短期指标尤其明显,或呈现反复修正;期价前期连续创出近年来有效价格的新高,随着现货价格涨势收敛,多空分歧有所加大,不过在现货端预期未出现较大变化之前,期价走势属于技术修正和时间周期调整的概率更大。

市场供应短期难以大幅释放,而需求已进入季节性旺季,消费采购较为旺盛,市场基本面中短期仍是紧平衡格局,但前期价格提涨速度过快,下游深加工短时难以消化,且国庆来临短时内限制采购增速,预计经过调整后,市场仍有上涨可能。

【免责声明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍