徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

张应钢 农产品分析师

从业资格证号:F3009446

投资咨询证号:Z0012728

成文日期:2020年9月16日

摘要

10月份,高峰蛋将增多,蛋鸡产蛋率将回升,淘汰鸡消费市场疲弱,鸡蛋消费转入淡季。2101年1月份,新开产蛋鸡偏少,鸡蛋消费处于春节前期高峰时期。预计后期JD2101价格与JD2010价格大概率将会进一步扩大。

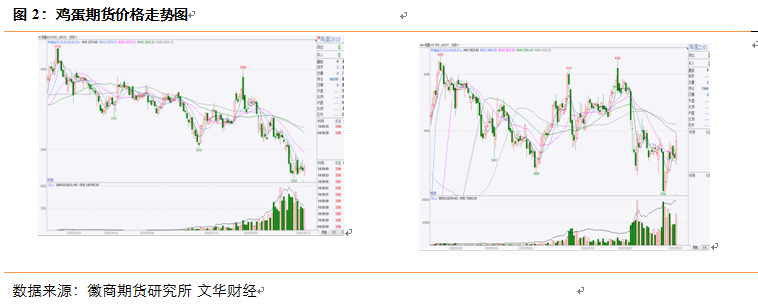

一、 鸡蛋期现货市场行情回顾

近一个月来,鸡蛋现货价格缓慢回升,产区蛋价回升力度较销区更强些。截至9月15日,主产区河北邯郸地区鸡蛋平均价格为3.84元/斤,相比之下,一个月前的8月14日,当地蛋价为2.96元/斤,这段时间里,该地区现货鸡蛋价格上涨了0.88元/斤。在主销区广东东莞地区,截至9月15日,当地鸡蛋平均价格为4元/斤,相比之下,一个月前的8月14日,当地蛋价为3.5元/斤,这段时间里,该地区现货鸡蛋价格上涨了0.5元/斤。显然,自8月中旬以来,产区鸡蛋价格上涨幅度明显较销区更大些。8月中旬以后,鸡蛋消费市场逐步转旺,因为10月1日就是中秋节了,为了准备节日市场供应,食品企业大多会提前一个多月开始采购鸡蛋原料。至9月中旬,鸡蛋消费市场的季节性旺季已经进入尾声,鸡蛋现货价格进一步上涨的空间已不大。

在期货市场,近期合约JD2010价格延续着7月末以来的下跌趋势,短线市场在3320元/千斤一线受到支撑,价格横盘整理,后期价格大概率还会走跌,可能会把3320元/斤的支撑位打破。再看远期合约JD2101,其价格走势尽管受到7月末下跌后形成的中期均线压制,但9月15日的阳线已经把9月3日的放量下跌长阴线的上方高点给突破了,后期该合约价格受近期合约拖累影响会大幅减少,价格也会相对呈强。

从鸡蛋现货价格和期货近期合约价格走势看,两者存在较大反差,现货价格的季节性强势尚未结束,现货蛋价或仍有一定上涨空间,而期货市场的预期性和提前性特征使得期货近期合约价格在7月27日就已结束了季节性上涨周期,现在已步入与预期中的现货价格接轨的走势之中。

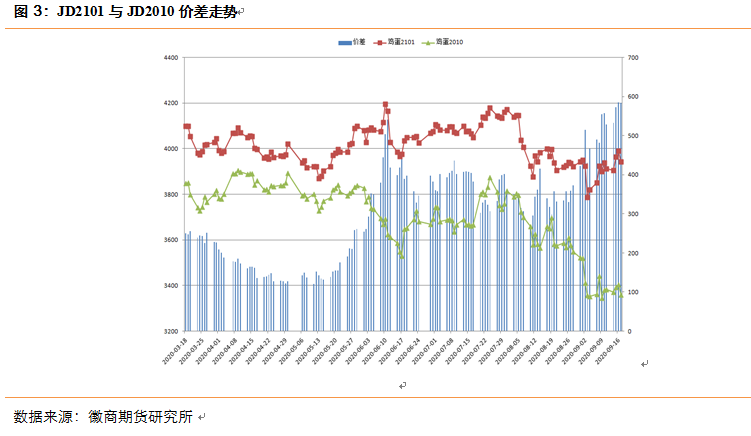

二、 远期与近期合约间价差出现扩大

截至9月15日,JD2101与JD2010价差为572元/千斤,这是过去几个月来的新高,这与前期6月11日创下的阶段性高点541元/千斤相比,高出了31元/千斤。推动两合约价差扩大的主要力量是JD2101反弹幅度较大所至。自9月4日,JD2101触底反弹以来,其与近期JD2010合约走势相比,似已分道扬镳,后期两合约间的价差或存在进一步扩大的可能。

三、 供给因素分析

1、10月份高峰蛋将增多

今年2月份因疫情原因,养殖户育雏补苗量环比陡降,据有关机构的统计数据,2020年2月,主要种鸡企业蛋鸡苗销量为2547万羽,较前一个月减少了1936万羽,环比降幅为43%。3月份以后,疫情形势好转,养殖业补苗很快得以恢复。3月、4月主要种鸡企业蛋鸡苗销量分别是4569万羽和4706万羽,均较2月销量有了大幅度的提升,基本上把2月份少补的鸡苗量给填补上了,至4月份,产区大多数养殖户都把鸡舍给填满了,这也是5、6月份产区养殖户补苗量出现下降的原因。按照蛋鸡苗从出壳到冒点有4个月,再到开产有5个月,再到高峰蛋有6个月算,3、4月份补的鸡苗到9、10月份就要进入产蛋高峰期了,届时,鸡蛋总产出量将会相应增加。

2、2101年1月份新开产蛋鸡偏少

截至8月末,主要种鸡企业蛋鸡苗销量为3898万羽,主要种鸡企业蛋鸡苗销量已经连续2个月回升,尽管如此,这与4月销量4706万羽相比依然少了808万羽,降幅有17.17%。5-8月间,鸡苗销量下降有两个因素,一是7-8月份,天气炎热,这不利于鸡苗的生长,这段时间是养殖户补苗的季节性淡季;二是养殖户对后市信心不足。截至9月11日当周,主产区蛋鸡苗平均价格是2.85元/羽,这较8月7日的阶段性高3.58元/羽相比已跌去了0.73元/羽,种鸡企业新增鸡苗订单下降是鸡苗价格走低的主要原因。从9月份得到的信息看,养殖户普遍对后市信心不足,鸡苗需求低迷,多数种鸡企业种蛋利用率降已至50%以下,部分企业停孵。9月份种鸡企业鸡苗销量难言乐观。

按照蛋鸡生长规律,鸡苗从出壳到开产有5个月的时间,养殖户在5-8月间的低补苗量会导致2020年10月到2101年1月间新开产蛋鸡量偏少,从而减轻这段时间里鸡蛋的总产出压力。

3、10月份蛋鸡产蛋率将回升

10月份,秋高气爽,蛋鸡的体感舒适度明显增强,在经过了炎热夏季的“歇伏期”后,蛋鸡的产蛋率将会显著上升,把因“歇伏期”而降低的10%左右的产蛋率给补回来。10月份鸡蛋的总产出水平将会较前两个月明显回升。

4、淘汰鸡消费市场疲弱

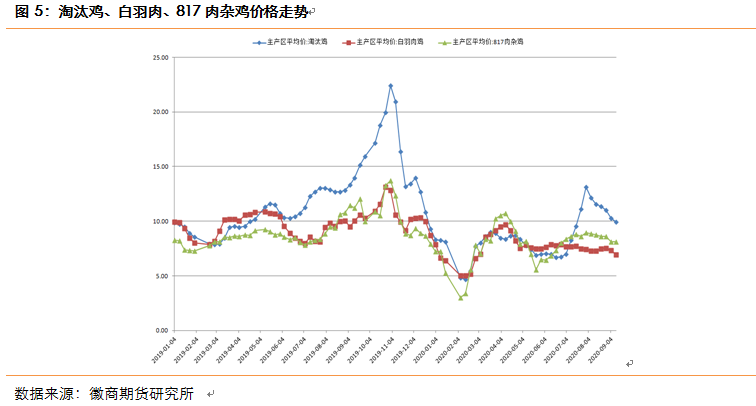

按往年消费习惯,中秋节前一个月起,淘汰鸡消费会进入旺季,相应地,淘汰鸡价格会相对呈强。但是,时至2020年9月中旬,主产区淘汰鸡价格仍然延续着8月初以来的下跌势头,缓慢且持续地走低。当前,距离中秋节只有半个月的时间了,如果在未来的一个星期时间里,淘汰鸡价格还不能扭颓势的话,后面淘汰鸡价格则不甚乐观。截至9月11日,主产区淘汰鸡平均价格为9.94元/公斤,这与7月31日的阶段性高点13.14元/公斤相比,已跌去了3.2元/公斤,跌幅为24.35%。

据了解,现在淘汰鸡需量很弱,屠宰企业开工率长期处于低位,造成这方面原因是多方面的,经济大环境偏弱是主要原因。另外,肉鸡价格较低也在一定程度上替代了淘汰鸡的需求量。截止9月15日,主产区淘汰鸡价格为9.94元/公斤,白羽肉鸡价格为6.93元/公斤,817肉杂鸡价格为8.09元/公斤。老鸡淘汰量上不来,在产蛋鸡存栏量就下不来,鸡蛋的产出压力就不能减轻。

四、 需求因素分析

按往年季节性波动规律,每年的中秋节前期是鸡蛋消费年度最为旺盛的季节,这个期间不管是食品企业采购鸡蛋原料,还是机关食堂、商贸超市,鸡蛋销售都处于年度内最为旺盛的时期,这个时间里鸡蛋消费呈现的集中性和超前性。中秋节前期的超前消费会造成中秋节过后终端消费各环节需要一段时间来消化库存,这就是10月份鸡蛋消费转入淡季的原因。

进入11月份以后,鸡蛋消费会从季节性谷底中缓慢攀升,在春节到来前期上升速度逐渐加快,鸡蛋消费会再度来到另一个季节性旺季,鸡蛋价格也再次相对坚挺。2021年的春节是在2月中旬,2021年1月正是鸡蛋消费的相对高峰时期。

五、策略分析

10月份,鸡蛋消费正处于中秋节过后的季节性低迷期,新开产蛋鸡进入产蛋高峰期,9月份养殖户们淘鸡意愿不高,这导致10月份在产蛋鸡存栏量不能有效下降。2021年1月份,新增开产蛋鸡偏少,消费处于春节前的旺季。综合看,JD2010合约价格面临的偏空因素较多,JD2101合约价格面临的偏多因素较多,预计后期JD2101价格与JD2010价格大概率将会进一步扩大。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

官方微博

官方微博

官方公众号

官方公众号

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍