徽商期货有限责任公司

投资咨询业务资格:皖证监函字【2013】280号

刘娇 化工分析师

从业资格号:F3042103

投资咨询号:Z0015203

摘要

1、进入9月,市场进入传统“金九银十”月份,但液化气价格表现依旧平平,且部分地区出现下滑现象;

2、9月CP价虽小涨出台,但增长幅度不及预期,未对市场带来有效支撑;

3、国际原油出现大跌,为市场带来较强的利空打压,市场对后市观望情绪加重。

4、液化气上行动力不足,叠加需求端恢复仍未见起色,短期期价或将维持弱势。中长期来看,市场对9月中下旬及10月需求情况预期较为乐观,液化气能否上行仍需等待市场指引。

一、9月CP价出台 涨幅不及预期

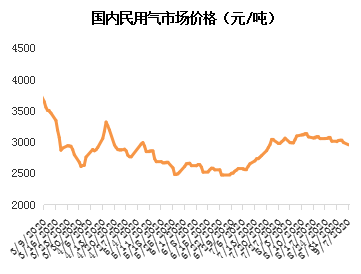

图1:国内各地区民用气价格

数据来源:徽商期货研究所 隆众

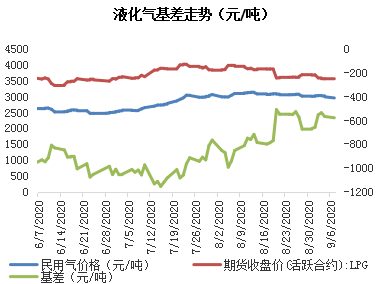

图2: 液化气基差价格走势

数据来源:徽商期货研究所 隆众

液化气经历了7月的价格较为稳步的上行走势,市场价格上升至今年4月以来的市场高位,8月初价格虽有小幅的回落,但很快价格又再次回归市场高位。随后华东市场价格呈现出窄幅震荡走势进入9月,传统“金九银十”即将到来,业内对后市价格期许增加,但从9月初市场表现来看,价格出现集体下滑。全国国产气平均价格为3019元/吨,较上周下调39元/吨,整体呈现窄幅震荡走势,主要是目前市场整体走势暂无利好方向指引。其中华南主流2880-2970元/吨;华东主流2900-3050元/吨。

沙特阿美公司2020年9月CP价小涨出台,丙烷365美元/吨,较上月持稳,丁烷355美元/吨,较上月上调10美元/吨,但增长幅度不及预期,液化气业者入市积极性一般。从成本端国际原油来看,一方面,美国夏季需求高峰结束,同时北半球进入秋季,燃油发电量将随着空调使用减少而降低,且市场预期炼油厂对原油的需求将在秋季下降;另一方面,尽管OPEC+继续削减原油供应量,但8月份OPEC+减产执行力出现下滑迹象,与5-7月份相比产量仍然增加了,市场对部分产油国实际履行减产情况担忧。叠加海外疫情等因素对国际原油市场需求的抑制不容忽视,在多重利空因素影响下令近期国际原油接连下行,液化气国际现货价格支撑有限,国内液化气市场难有提振。

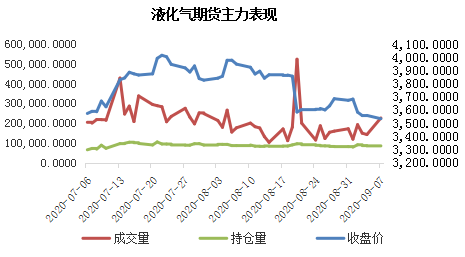

期货盘面表现,近期LPG主力2011合约承压下行。截至9月7日,收盘价3533元/吨,成交量22.6万手,持仓量86979手。LPG基差方面,上市初期主力基差在193.67元/吨,随后基差不断回归,自4月底开始呈现明显的现货贴水现象,最小值一度达到-1008.33元/吨。截至9月7日,基差在-397元/吨,基差较前期有一定收窄但盘面升水现货较高,后期临近交割月或仍存调整空间。

图3:LPG期货市场表现

数据来源:徽商期货研究所 WIND

二、终端消费未见起色 市场心态受到压制

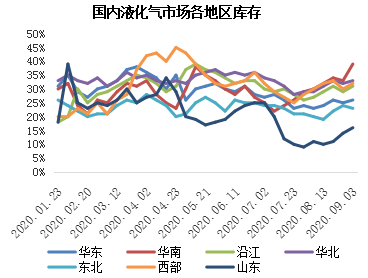

供应方面,国内液化气商品量库存总量位置在相对高位,当前值在43.16万吨,环比增加0.38万吨,相比4月初34-35万吨,涨幅达到25%左右。近期,华南地区库存上升较为明显,主要由于下游观望情绪较浓,采货积极性不高,库存压力增长较快。此外,除东北地区,其余地区库存也均出现小幅上升。随着前期炼厂检修结束,供应存小幅提升预期;且未来国内炼厂并无检修和停工计划,后期国内液化气商品量多保持稳中震荡调整,基本将维持在42-43万吨的高位。

图4:国内液化气市场各地区库存

数据来源:徽商期货研究所 隆众

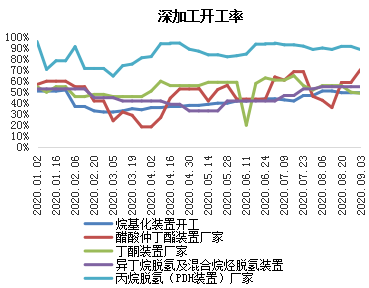

图5: 下游深加工开工率

数据来源:徽商期货研究所 隆众

船期到港情况,近期国际船期到岸量大幅增多,进口船期共32.9万余吨,其中18.6万吨流入华东,3.3万吨流入华南,6.6万吨进入山东,4.4万吨进入东北。华东地区因受台风影响延期的船期在前期集中靠港,短期内将会给区内库存带来一定压力;华南地区近期到港资源较少,主要由于终端需求疲软,前期库存尚待消耗。预计后期到船量变化不大,主要集中在华南及山东地区。

从消费方面来看,7-8月份国内液化气市场需求量变化不大,表现一般。主要由于当时处于终端季节性消费淡季,下游采购积极性不高,虽然当时价格出现上涨带动部分贸易商进行补库囤货操作,库存由上游向社会库存转移,但终端实际消耗能力有限。当前虽已进入九月份,但终端消耗恢复仍未有明显起色。近期现货市场多地价格出现走跌现象,下游以阶段性补货为主,业者入市较为谨慎,需求端无明显利好支撑。

三、液化气后市逻辑

图6:液化气主力合约走势

数据来源:徽商期货研究所 文华财经

短期内国际油价或仍存下行空间,对国内液化气市场带来较强的利空打压。从液化气现货市场来看,近期各库区库存均有不同程度回升,且市场整体商品量处于历史高位,短期内现货价格上行动力不足;且液化气下游需求恢复无明显起色,市场遭受承压。综合来看,在终端需求并无明显好转前,下游业者多观望情绪,液化气推涨动力不足,短期内大概率维持弱势;中长期等待成本端及需求端指引,冬季是液化气传统消费旺季,后期不排除有反弹可能。

重点关注:国际油市动向、下游需求恢复情况、港口船期等。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

官方微博

官方微博

官方公众号

官方公众号

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍