摘要

大商所玉米期权在2019年1月28日正式上市,为相关产业企业提供了更加精细化的风险管理工具。其丰富的策略以及灵活的套保方式,更加有效满足玉米产业链上下游的现实需求,推动玉米产业的优化和转型升级。

针对2020年新玉米上市,贸易商一方面可以利用买入期权能够实现管理现货经营中的价格风险的目的,同时还能不放弃整体组合获得收益的可能,并且不需要承担保证金风险。

另一方面,贸易商可与徽丰合作,实现收购价处于理想区间。当收购价超过区间上限时,期货市场盈利可给予补偿,低于理想区间下限时,可享受低价收购。

一、徽商期货介绍

徽商期货有限责任公司(以下简称“徽商期货”)成立于1996年2月,是经中国证监会批准、在国家工商局注册成立的安徽省第一家期货公司。为响应中央号召,贯彻党的十九大会议精神,增强金融服务实体经济的能力,公司领导高度重视,从公司配套制度建设、分支机构设置、专业产业服务型人才培养、产业套期保值会议举办、有针对性的“套期保值云服务平台”建设等多种形式提高公司服务实体经济能力。2018年公司在上海成立了风险管理子公司,以利用期货工具的专业风险管理能力介入实体产业经营。公司在青岛、苏州、长沙成立了专门进行产业服务的分支机构,在公司总部设立交割服务小组,利用原油、纸浆、乙二醇以及期权等新品种上市机会组织多场产业服务型人才培训会以及产业套期保值交流会,全体提升公司服务实体经济的能力,践行中央对金融服务实体的指导精神。

在2019年,徽商期货协助路易达孚申报大商所“企业风险管理计划”场内期权项目,并获得玉米场内期权第一名的答辩成绩,并获得大商所“期权最佳服务会员”的称号。

二、企业风险管理需求及案例

贸易商从原产地采购玉米并将其销售至国内主要终端用户,这样风险点主要有两种,在采购玉米之际,受到2019年度玉米价格影响,采购价格容易受到炒作,可以利用付一定的保险费买入看涨期权,为采购价格做保值,以当前价格来看,可初步预订当采购价格在2400,预期支付保险费在26-28元/吨,整体成本在2426元/吨;另一方面,当完成玉米采购后,销售至下游,可以使用买入看跌期权或领口策略为销售利润、库存做保值。

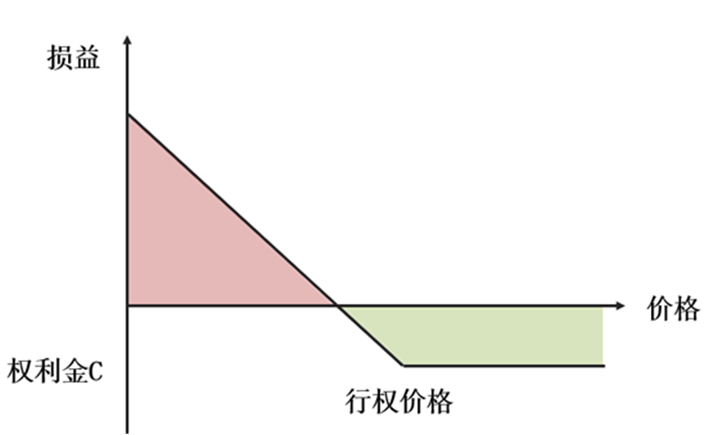

以买入看跌期权为例,策略的收益图如下:

买入看跌期权套保的优势在于能够锁定销售价格,又保证销售利润顺利实现。相对比能够实现管理现货经营中的价格风险的目的,同时还能不放弃整体组合获得收益的可能。并且不需要承担保证金风险。

买入看跌期权套保的优势在于能够锁定销售价格,又保证销售利润顺利实现。相对比能够实现管理现货经营中的价格风险的目的,同时还能不放弃整体组合获得收益的可能。并且不需要承担保证金风险。

案例:企业在3月份采购价格定为1910元/吨,考虑公司收益、期权波动率等问题,企业选择使用买入虚值看跌期权为现货做套期保值,同时买入平值看涨期权维持delta相对平衡。

具体情况如下:

1.由于企业卖货时间正好在玉米期权05合约最后交易日后,企业选择买入远月看跌期权。

第一笔操作:在3月3日,买入2192手期权c2009-P-1920,此时看跌期权的delta为-0.28,现货和期权端口delta整体为-13.76。

第二笔操作:在3月4日,选择买入近月05合约平值看涨期权c2005-C-1940共100手,并且将看跌期权进行加仓至2300手,权利金均值为21元/吨,共付出权利金483000元,此时看跌期权delta为0.3。并且选择流动性充足,并且跟期现货联动比较好的近月合约做delta调整,买入100手平值附近看涨期权c2005-C-1940。

第三笔操作:3月9日继续买入看涨期权,持仓c2005-C-1940共200手,持仓均值为15元/吨,付出权利金30000元。

第四笔操作:3月17日调整delta平衡,卖出100手看涨期权,权利金为24元/吨,盈利9000元。

第五笔操作:3月27日调整delta平衡,卖出100手看涨期权,权利金为37.5元/吨,盈利22500元。

最后操作:后期头寸delta相对平衡,并且现货端涨势明显,近月看涨期权面临交割,企业选择短暂不交易。最后现货销售结束后,企业选择留下2300手c2009-P-1920为流动库存做保险,假设企业选择平仓离场,则收权利金11.5元/吨,共收入264500元。

项目盈利主要在期权端亏损一定,并且买入看涨期权还有权利金的盈利。企业在利用期权做套保,期权工具能够实现管理现货经营中的价格风险的目的,同时还能不放弃整体组合获得收益的可能。

三、企业可实现采购价格稳定的需求

2020年新玉米上市,徽丰设计场内定价模式的区间收购模式,实现收购价在2100-2200区间。当收购价超过2200元/吨,实行给赔付,前期需要支付40元/吨左右的保费。

四、方案创新点及意义

1、场内期权是新型风险管理工具

服务实体经济是商品期货及衍生品的根本出发点和归宿,对于实体企业而言,在已经熟练掌握期货作为风险管理工具的背景下,玉米场内期权的推出或将助力我国玉米商品期货市场的发展,增强玉米产业链对外部风险冲击抵抗力,起到为我国国民经济保驾护航的作用。

2、场内期权能精准实现套保目标

与期货只能根据当时的市场价格成交建仓不同,期权可以指定未来买入或卖出商品的价格,套保者可以通过在众多行权价中选择合适的价格,明确未来最高买价或最低卖价,从而能更精准地实现套保目标。

3、场内期权能提供多样性策略

企业可以利用期权、期货、现货形成多样化的套保组合,进一步降低市场风险。如玉米市场处于消费疲软行情下,贸易商可以卖出玉米期货对库存保值,但如果后期玉米价格意外上涨,期货头寸将面临亏损。而玉米期权上市后,贸易商可采取玉米期货空单+玉米看涨期权多单的策略保护现货头寸,如果后期玉米价格意外大幅上涨,看涨期权收益可以对冲期货头寸损失,从而减少企业在套期保值实际操作中的顾虑。

4、降低场外期权运行总成本

在玉米场内期权推出之前,场外期权发展规模较大,但存在风险对冲手段单一,对冲成本高,波动率风险无法完全对冲,产生交易滑点和追加保证金风险等问题。玉米期权的上市为市场提供低成本、高效率的对冲工具,可以为场外期权提供定价参考,交易者可以直接利用场内期权进行风险管理,推动“保险+期货”试点项目和场外期权市场的进程。

5.场内期权较场外期权有流动性优势

场内期权价格透明,并且因个人客户、机构等积极参与期货期权市场,带来场内期权的流动性较场外有很大的优势,因此企业使用场内期权作为风险管理的工具,能够达到更精细化管理风险。

6. 为实体企业开展“期权+基差”模式探路

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍