徽商期货

工业品分析师刘朦朦

从业资格号:F3037689

投资咨询号:Z0014558

成文日期:2020年7月24

摘要:

1、 进入三季度,国内尿素市场日产量将逐渐回升,且下半年有部分新增产能计划投产,供应面将较为宽松。

2、 需求方面,农业需求将较上半年逐渐减弱,但同比可能会略超预期,工业需求方面,整体不温不火,或略小幅下滑。

3、 整体市场仍呈现供需略宽松局面,预计下半年国内尿素市场价格整体处于偏低状态,低位盘整为主,秋季备肥将带来阶段性供需好于预期,或拉动行情小幅反弹,但长期价格弱势局面难改,筑底之路漫漫。

上半年尿素行情在春耕旺季前走出一波小幅反弹后,在海外疫情爆发、原油大跌后扭头向下,开启下跌趋势,跌至成本线上方后长期低位震荡,价格尽显颓势。随着上半年用肥旺季的结束,尿素后续面临着秋季农需小旺季,工业需求方面则无大的亮点。三季度新增产能陆续投产将提供日产增量,整体尿素面临供需略宽松的局面,但阶段性供需将好于预期。尿素后市价格阶段性或有小幅反弹空间,但长期价格弱势局面难改,筑底之路漫漫。

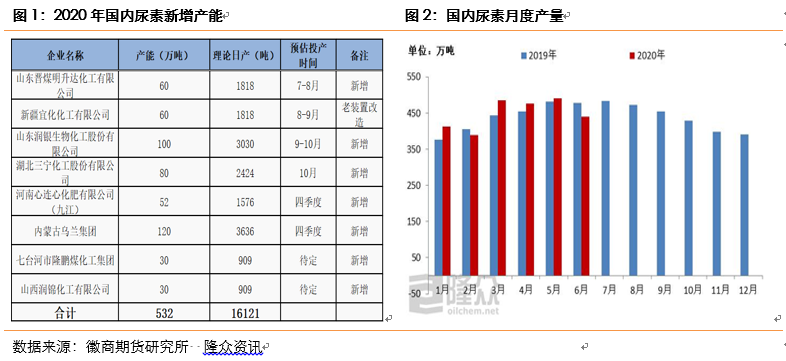

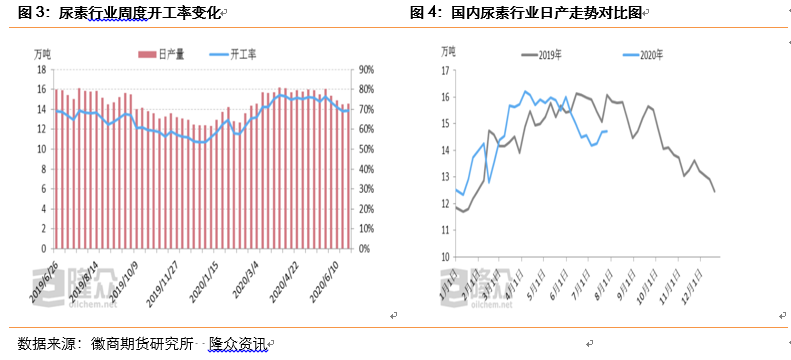

生产方面,据隆众资讯统计,2020年1-6月尿素累积产量2679.08万吨,同比去年同期2638.63万吨增加40.45万吨。2020年上半年1-5月份日产量及开工率均高于去年同期水平,进入6月份,多地尿素企业陆续进入“检修期”,日产及行业开工率下滑明显,但国内尿素市场氛围持续偏弱,低开工未能为行情提供支撑。主要是因为前期高开工导致供应端持续过剩,贸易商拿货较为顺畅,补货、追单意向不高。进入7月份,检修装置陆续恢复,开工率小幅提升,日产量走高。据隆众资讯统计,2020年7月22日当周国内尿素日均产量14.78万吨,比7月1日当周国内尿素日均产量14.19万吨回升了0.59万吨。开工率70.46%,比开工率67.63%上升2.83%。三季度尿素企业检修将减少,同时有新产能投放计划,届时产量将进一步回升增加。

据隆众资讯统计,2020年国内尿素新增8套装置(1套为老装置改造),总产能532万吨,其中投产可能性较大的有6套装置,产能472万吨。原本部分装置计划在上半年投产,但因疫情缘故均推迟到了下半年。从隆众了解的投产时间来看,三季度明升达和新疆宜化的装置会试车投产,10月以后是润银、三宁的装置投产,心连心的九江项目和乌兰可能会到年底看装置进展情况。按照这个投产时间预估,考虑到中间设备投产时会出现的故障意外,下半年产量将增加约50万吨左右。

复合肥方面,据中化化肥统计,复合肥厂保守估算今年增量在10%左右,中国的复合肥年生产总量为5000万吨,春季复合肥产量约为2000万吨,以10%计算增长量即为200万吨。而受疫情的影响,年产量1200万吨复合肥的湖北地区,停产时间约在1个月左右,减产量不足120万吨,因此全国复合肥整体的产量将至少增加80万吨。三季度,国内复合肥需求量大概在1600-1700万吨,占全年的30-35%左右。主要下游需求是南方晚稻用肥、华北地区包括山东、河南、河北等地秋季小麦备肥,还有部分经济作物用肥。

三、工业用需求小幅下降

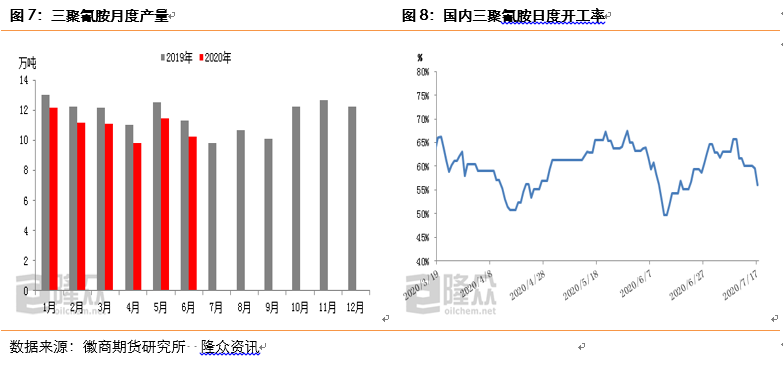

三聚氰胺方面,受下游需求低迷制约,2020年上半年三聚氰胺产量同比缩减,1-6月共计产量在65.86万吨,较去年下降8.87%。7月份以来,国内三聚氰胺开工率逐步下降,截至7月17日,三聚氰胺日度开工率跌至56%,日度产量在3270吨。8月份山东华鲁恒升10万吨及新疆心连心12万吨装置有停车检修计划。整体来看,即使8月份目前检修的三聚氰胺装置全部复产,但在华鲁恒升及心连心检修影响下,三聚氰胺开工率将跌至51%左右。下半年前期部分停车装置有复产计划,且仍有部分新增产能或陆续投产,国内三聚氰胺产能整体供过于求难以改善。

胶合板方面,受疫情影响板材厂复工晚、经济形势影响和终端需求减弱影响,胶合板用尿素需求减少。下半年,房地产市场政策收紧,对于板材需求仍有一定减弱作用。板材出口方面,成品板材出口受阻,成品库存积压,企业被动不得不降低负荷,部分小型企业选择停车观望,从而对尿素的理论需求量相继减少。

车用尿素方面,从2015年起,车用柴油全面实施国IV标准,今年7月1日起,在全国范围内实施轻型汽车“国六”排放标准。这对于车用尿素需求有所提振。从车用尿素行业整体状况看,2017年全国车用尿素销量约92.5万吨,同比增长50%,2018年全国车用尿素消费量约166.5万吨,比2017年增长80%。预计车用尿素需求量将保持增长。

进入三季度,国内尿素市场日产量将逐渐回升,且下半年有部分新增产能计划投产,供应面将较为宽松。需求方面,农业需求将较上半年逐渐减弱,但同比可能会略超预期,工业需求方面,整体不温不火,或略小幅下滑。整体市场仍呈现供需略宽松局面,预计下半年国内尿素市场价格整体处于偏低状态,低位盘整为主,秋季备肥将带来阶段性供需好于预期,或拉动行情小幅反弹,但长期价格弱势局面难改,筑底之路漫漫。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍