摘要:

2020年上半年“新冠”疫情席卷全球,叠加以沙特为首的“价格战”背景下,市场恐慌情绪骤然而起,令国际油价大幅“跳水”,甚至出现“负油价”的情况;然而,随着OPEC+等产油国的减产达成,需求的恢复,进入4月底国际油价筑底反弹,预计下半年进入修复期,价格重心将逐步上移,沥青市场,或跟随成本端国际油价走势,同时加工成本的增加,沥青价格将逐渐呈现修复状态。

数据来源:WIND

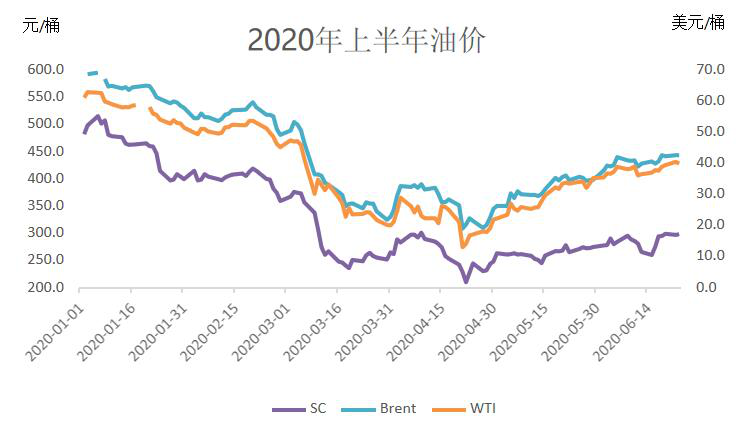

回顾近十年国际油价走势,整体呈现震荡下行,主要由两次深跌导致,分别是2015和2020年。2015年国际油价“断崖式”下跌,究其原因,主要为中东埃莫拉病毒,以及以沙特为首发起的价格战;然而历史总是惊人的相似,2020年“新冠”病毒,以及沙特为导火线的价格战,使得油价再次跌至历史低位。2015年之后虽国际油价逐渐修复,但伴随着页岩油供应量的冲击,油价依然没有回归到前期的水平,预计2020年下半年随着市场需求的复苏,油价将进入修复期,价格重心将整体上移。

现货方面,近期国内石油沥青均价为2605 元/吨,周度上调 54 元/吨或 2.12%。据隆众资讯显示,山东地区,齐鲁、青岛价格上调 50 元/吨,市场低端价格小幅推涨,主流参考价在 2450-2700元/吨。华东地区,区内主流参考价上调 100 元/吨至 2650-2750 元/吨。华南地区,中石化以及中石油部分炼厂价格上调 50 元/吨,区内重交沥青参考价在 2650-2700元/吨。

预计2020年中国沥青产量在3140万吨,同比增加240万吨或8.3%;其中,6-12月产量预计在2050万吨,同比增加270万吨或15%。一方面,2020年上半年受“新冠”疫情影响,炼厂开工一度低至25%,为近五年来的最低水平,导致进入下半年疫情缓解,炼厂加大开工。另一方面,高利润驱动下推动炼厂开工热情,尤其是地方炼厂,预计进入下半年炼厂沥青产量将会进一步增加。然而,随着马瑞原油供应的减少,将可能拉低炼厂产量增速,据了解目前使用马瑞原油的炼厂已寻找替代原料,但其沥青出率相对较低,预计对全年产量影响不到2%。

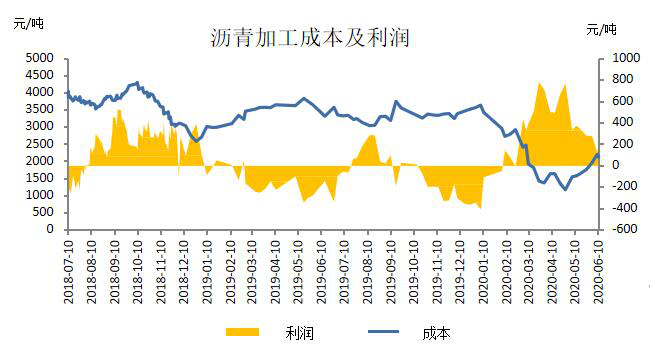

2020年上半年炼厂加工沥青平均利润在307元/吨,是近五年来最高利润水平;盘面利润亦是如此,连续拉涨,是沥青期货上市以来盘面利润表现的最高水平。预计进入下半年炼厂加工利润将会收缩,但依然可能保持盈利状态,而盘面的高利润可能在11月和12月分回归,主要由于冬季需求淡季,沥青基本面可能弱于原油市场。

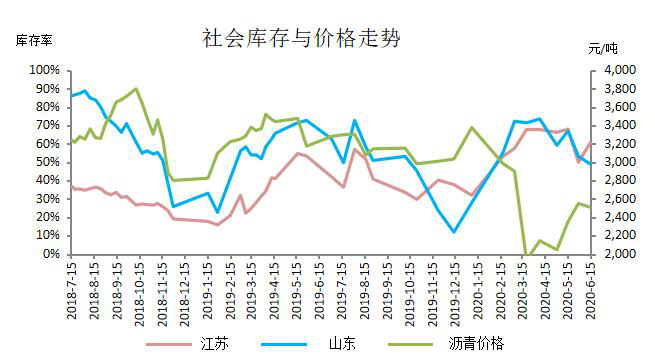

图7:沥青社会库存及价格对比

数据来源:徽商期货 WIND

沥青市场,单边行情将跟随国际油价走势,下半年国际油价预计或表现震荡上扬局势,那么沥青加工成本将会随之增加,价格会逐渐呈现修复状态。2020年炼厂加工可能保证全年盈利状态,空利润策略盈利节点可能在年底。目前现货市场约有300万吨左右的高价社会库,成本在2500-2800元/吨上下,一定程度上可能限制现货价格上涨幅度。同时,2020年受疫情影响,部分工程工期后移,上半年贸易商出货量缩减,部分刚性需求可能后移至2021年。后期“新基建”是主要驱动力,传统公路基建资金支撑或不及预期。

风险因素:疫情二次爆发可能、政策因素等。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍