徽商期货工业品分析师 刘朦朦

从业资格号:F3037689

投资咨询资格号:Z0014558

成文日期:2020.06.20

摘要

1、供应来看,下半年甲醇产量预计继续保持高位,且内地有较高的新增产能投产计划;外盘装置运行大多维持稳定,也有不少新增产能投产预期。总体看内外盘供应压力仍存。

2、需求来看,甲醇下游总体需求量仍在扩张,传统下游行业发展有限,整体需求呈现不温不火态势,煤制烯烃仍然是最大增长点。但甲醇产量及进口也大幅增加,需求增加不及供应增加,导致供需结构偏向宽松。

3、我们预计,2020年下半年在新冠肺炎疫情的影响逐渐转弱的情况下,甲醇价格有企稳回升需求,但宽松的供需结构和高位库存或制约其反弹力度,整体或呈现宽幅震荡的格局。

2020年上半年,供需本就偏弱的甲醇在新冠肺炎疫情的影响下期价加速下跌。

先是年后开盘跌停,之后在疫情影响,库存高位及需求端支撑较弱的多重影响下,保持了一段低位震荡运行的状态。之后又由于受到原油大跌影响,3月9日再次跌停,之后原油屡创新低,原油的暴跌带来能化大部分产品暴跌,恐慌情绪难以缓解,甲醇也是难逃“魔咒”,继续偏弱下行。

4月上半月,随着内地企业进入春检季,国内甲醇开工率逐渐下降,而港口由于库容紧张、卸货被动延迟导致的 “去库”表现,甲醇期货价格反弹。4月下半月,随着第一批春检企业的陆续复工、港口到港的压力,以及国际原油的剧烈波动,甲醇价格再次下行,最低触及 1619 元/吨,至月底基本跌去全月涨幅。

之后,随着疫情影响逐渐减小,需求端逐步恢复,但港口库存压力不减,企业库存也基本处于相对高位,甲醇价格仍然受到压制,整体期价呈现震荡运行态势。

| 图1:甲醇主连日K线 |

| |

| 数据来源:徽商期货研究所,文华财经 |

甲醇作为重要的基础性有机化工原料,在国民经济中得到广泛应用,宏观经济走势必然影响市场对甲醇的需求,进而对甲醇价格产生影响。2020上半年,新冠疫情是主导市场的主要驱动因素,目前全球疫情分布呈现“先进先出”特点。从新冠疫情全球新增确诊来看,3月中旬至4月上旬是上升期,4月中旬至5月中旬是平台期,5月中旬至今是新一轮的中枢抬升期。当下疫情在欧美有所缓和,但第三波疫情正在新兴经济体蔓延。巴西、智利和俄罗斯等国的新增病例仍在增长,国内疫情也面临二次传播风险。中国经济先行复苏,高频数据显示,中国已经实现全面复工复产。无论是上游的发电耗煤量、波罗的海干散货指数,中游的出行拥堵指数,还是下游的30大中城市商品房销量、乘用车销量均表明当前中国经济正在逐步修复。另外从投资、消费、进出口及房地产数据来看国内经济呈现弱复苏格局。政策层面,2020年政府工作报告中未设置全年经济增速,将就业、保民生和脱贫攻坚放到首要位置,强调做好“六稳”和“六保”工作。

甲醇的上游产品主要有煤、天然气和焦炉气,由于我国一次能源结构具有“富煤贫油少气”特征,缺少廉价的天然气资源,随着石油资源紧缺、油价持续上涨,在大力发展煤炭洁净利用技术的背景下,当前并且今后较长一段时间内煤炭仍是我国甲醇生产最重要的原料,目前在我国的甲醇工业中,煤制甲醇比例约占6-7成,在煤制甲醇的成本计算中,原料煤和燃料煤的成本约占甲醇总成本的80%以上,所以煤炭的价格波动对甲醇成本影响较大。国际甲醇生产装置中90%以上采用天然气作原料,因而天然气价格的波动必将影响国际甲醇价格的波动。而原油是与天然气、煤炭并列的基础性能源,是国际能源价格变动的风向标,而天然气、煤炭均是甲醇的重要原料,因而油价的变动及传导对甲醇价格也有着重要影响。

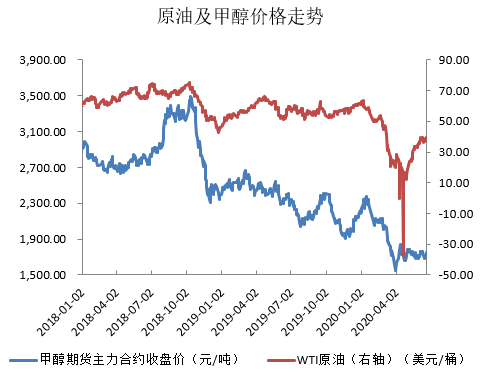

2020年上半年煤炭市场总体宽松,煤炭价格重心下移,动力煤市场表现不尽人意,整体呈先弱后强的运行态势,重心较2019年有所下移,主要运行区间为476-572元/吨,下半年来看,但由于供需宽松格局难以改变,动力煤价格基本.上维持震荡调整,由于全球能源需求疲软和天然气价格下跌,煤炭市场总体供应宽松,走势将更加严峻, 预计动力煤仍将保持宽幅震荡的运行态势,宽松的供应或是制约其上行的主要因素。原油方面,2020年在新冠肺炎疫情的影响下,原油屡创新低,国际油价更是跌至负值,4月20日,WTI 5月即期合约最低曾跌至-40.31美元/桶,创历史最大日内跌幅。原油价格创纪录低迷表现,也反应其背后诸多问题。无疑全球公共卫生事件是导致需求崩塌最关键的原因,但也有专家指出此次美油暴跌可能与交割有关,美国市场出现了罕见“空逼多”的现象。下半年来看,随着全球疫情的逐步转好,需求端日益恢复,下半年原油整体或呈现企稳回升的走势,但由于疫情对需求端的影响较大,经济恢复需要一定的时间和空间,所以尽管下半年原油或以企稳恢复为主,但有2020年暂回不到的2019年高位的可能。

天然气方面,中俄东线天然气管道于2019年底通气,报道说,按照双方签署的天然气供应合同,俄气应在2020年向中国出口50亿立方米天然气,2021年则为100亿立方米,2022年为150亿立方米,最低供气量为上述供气总量的85%。总体看,2020年采暖季限气对甲醇的影响或将随着中俄东线天然气管道通气而有所减弱。

| 图2:动力煤及甲醇价格走势 | 图3:原油及甲醇价格走势 |

| | |

| 数据来源:徽商期货研究所,隆众资讯,Wind |

|

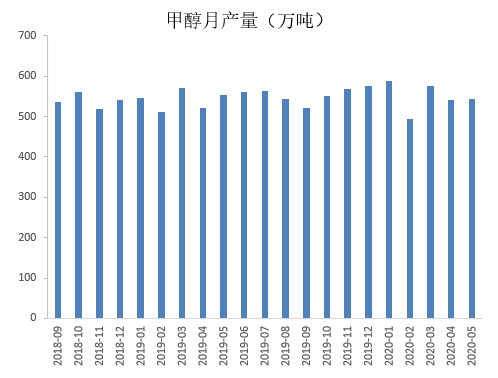

据隆众资讯数据统计,2019年甲醇年产量约在6590万吨,2020年上半年,受疫情影响,甲醇产量较前两年同期有所下降,尤其2月份产量下降明显,2月份甲醇月产量约在494万吨,3月份后有所恢复,1-5月份总产量约在2744万吨。可见,尽管受到新冠肺炎疫情影响,但甲醇平均月产量仍保持在500万吨以上的高位水平。上半年,新增甲醇产能有内蒙古旭阳中燃10万吨/年装置、浙江石化40万吨/年装置、安徽临泉40万吨/年装置,下半年仍有较多计划新增产能,据统计仍有近1000万吨/年的新增产能投产计划,当然实际投产进度具有不确定性,会受装置工程进度、行业利润、企业产能规划等方面影响,但较大的投产预期对市场氛围也会产生利空影响。

| 图4:甲醇月度产量 | 表1:2020年下半年计划新增甲醇产能 |

| | |

| 数据来源:徽商期货研究所,隆众资讯,Wind |

|

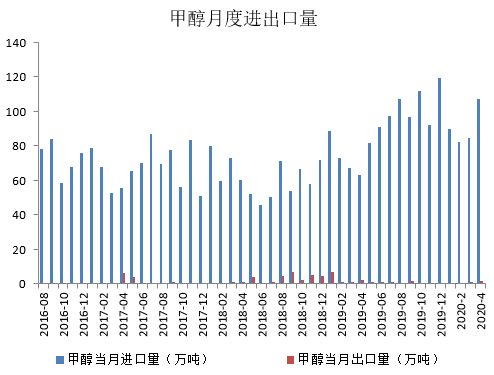

2019年甲醇进口量创历史新高,年进口量达1089.55万吨,进口来源国家基本维持稳定,以伊朗、新西兰、沙特阿拉伯和阿曼等货源为主。2020年上半年,甲醇月度进口量保持在相对低位,但和2019年同期比仍有所增加,1-4月累计进口量约在364.41万吨。全球甲醇装置运行大多维持稳定,且外盘也有不少新增产能投产预期,国外货源供应充足,预计甲醇进口仍保持在高位,进口甲醇仍会对国产甲醇有所压制。

| 图5:甲醇月度进出口量 | 图6:我国甲醇从各国进口量 |

| | |

| 数据来源:徽商期货研究所,隆众资讯,Wind |

|

综上所述,上游来看,2020年下半年预计动力煤仍将保持宽幅震荡的运行态势,宽松的供应或是制约其上行的主要因素;原油整体或呈现企稳回升的走势,但有2020年暂回不到的2019年高位的可能;采暖季限气对甲醇的影响或将随着中俄东线天然气管道通气而有所减弱。供应方面,下半年甲醇产量预计继续保持高位,且内地有较高的新增产能投产计划;外盘装置运行大多维持稳定,也有不少新增产能投产预期。总体看内外盘供应压力仍存。

我国甲醇下游用途广泛,主要应用领域为能源以及化工品领域。而甲醇在化工品下游的需求又与各种工业生产紧密相关,如甲醛、醋酸等。甲醇的需求同样也受到汽车行业、耐用消费品、工业投资、环境与健康趋势以及新产品开发的影响。近几年来我国甲醇主要下游行业发展不一,可分为新兴下游与传统下游两部分。传统下游主要包含甲醛、二甲醚、MTBE、冰醋酸等,新兴下游主要包含MTP/MTO、甲醇燃料等。

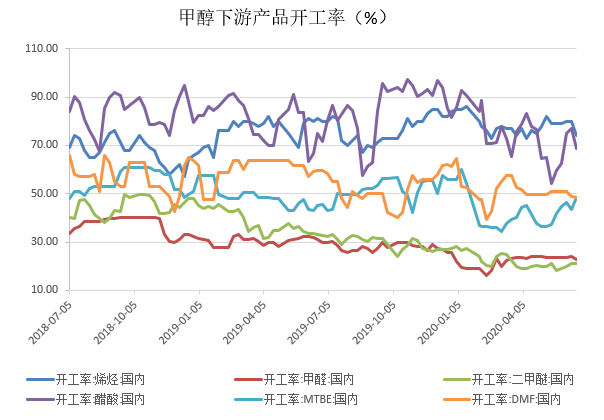

甲醇的新型需求开工率好于传统需求,一般情况下MTO企业开工相对稳定,近一年的开工率约在65%-80%范围内,环保等政策的实施对于甲醛和二甲醚等企业开工形成一定压制,多数在20%-50%范围波动,醋酸、DMF及MTBE受自身调控能力影响,开工相对偏高,多在50%以上。

2020年上半年,截止至6月18日,烯烃的平均开工率约在78%,甲醛约在22%,二甲醚约在21.79%,醋酸约在74.48%,MTBE约在41.94%,DMF约在50.97%,可以看出,与2019年相比,除烯烃开工率基本持平外,传统下游产品开工率均有所下降,主要原因是上半年在新冠肺炎疫情的影响下,下游需求有所减弱。

| 图7:甲醇下游行业开工率 |

| |

| 数据来源:徽商期货研究所,Wind |

下半年来看,随着疫情的影响逐步转弱,下游或整体以逐步转好恢复的状态为主,下游的开工率或有所回升,但预计反弹力度有限。

甲醇传统下游行业发展有限,整体需求呈现不温不火态势。二甲醚、甲醛行业竞争比较激烈以及环保力度加强,部分甲醛企业关停或长时间检修,因此生产企业数量减少。MTBE因炼厂扩能速度放缓,新增装置数量不多,2019年只增加2家。醋酸企业数量2019年新增1家,2020计划新投产三套装置,分别为陕西延长预计扩产10万吨,河南龙宇预计扩产10万吨,钦州华谊新增50万吨。

近年来煤制烯烃项目大量投产,拉动了我国甲醇市场的需求。另外,甲醇在制氢、醇基燃料等领域的需求也呈现增加趋势。因此,甲醇实际消耗量呈现逐年递增的趋势。从表观消费数据来看,甲醇消费季节性特征显越来越不明显,呈现淡季不淡、旺季不旺的特点。2019年全年甲醇表观消费量在6009万吨附近,甲醇下游总体需求量仍在扩张,煤制烯烃仍然是最大增长点。但甲醇产量及进口也大幅增加,需求增加不及供应增加,导致供需结构偏向宽松。

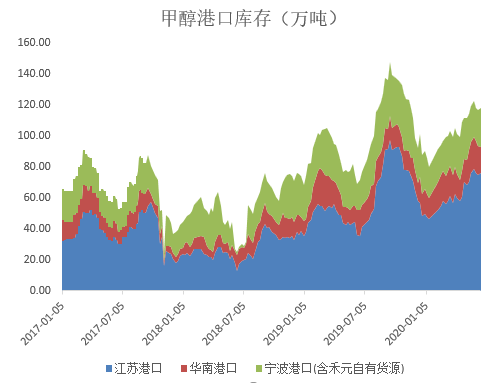

高产量叠加高进口,2019年甲醇港口库存居高不下,甲醇库存累积主要受到季节性因素和春节假期下游企业停工放假的影响,港口总库存最高曾达到147万吨,创历史新高。进口船货到港数量较多,甲醇进口居高不下,加之国内产量提升,库存难以快速下滑,压制甲醇走势。据Wind数据统计,今年上半年以来,甲醇港口不断累库,截止至6月17日,江苏港口、华南港口、宁波港口(含禾元自有货源)总库存约在118.15万吨,港口库存压力仍存。

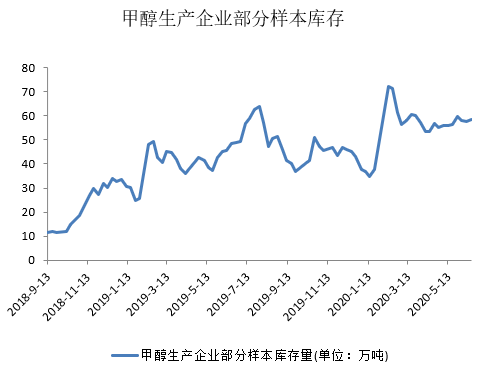

2019年内陆地区部分甲醇代表性企业库存量较2018年有明显提升,最高达约64万吨,之后震荡去库,2020年2月份在新冠肺炎疫情影响下库存再次大幅累积,最高时达约72万吨,之后缓慢去库,截止至6月17日,部分甲醇代表性企业库存量约为58.52万吨。(隆众资讯甲醇生产企业库存样本覆盖明细(不包含社会库):西北地区:内蒙古、陕西、新疆、青海;华北地区:山西、河北;华东地区:山东、江苏、安徽;华中地区:河南、湖北;西南地区:四川、重庆;东北地区:黑龙江。)

| 图8:甲醇港口库存 | 图9:甲醇生产企业部分样本库存 |

| | |

| 数据来源:徽商期货研究所,隆众资讯,Wind |

|

甲醇的库存尤其是港口库存对甲醇期价的走势有重要的影响,库存越高对甲醇期价的压制越明显,港口库存对甲醇期价的影响近段时间表现的尤为明显,港口库存高位的时候,甲醇期价下跌,港口去库则甲醇期价反弹。2020年下半年甲醇期价将继续受港口库存的影响,港口压力预计不减,或继续会对甲醇市场产生利空影响。

综上所述,从上游来看,2020年预计动力煤仍将保持宽幅震荡的运行态势,宽松的供应或是制约其上行的主要因素;下半年原油整体或呈现企稳回升的走势,但由于疫情对需求端的影响较大,国际油价的回升需要一定的时间和空间;而采暖季限气对甲醇的影响或将随着中俄东线天然气管道通气而有所减弱。供应方面,下半年甲醇产量预计继续保持高位,且内地有较高的新增产能投产计划;外盘装置运行大多维持稳定,也有不少新增产能投产预期。总体看内外盘供应压力仍存。需求来看,甲醇下游总体需求量仍在扩张,传统下游行业发展有限,整体需求呈现不温不火态势,煤制烯烃仍然是最大增长点。但甲醇产量及进口也大幅增加,需求增加不及供应增加,导致供需结构偏向宽松。

整体看2020年甲醇或继续呈现供过于求的状态,但过剩状态或刺激主产区增加减产力度,从而改善供过于求的格局。2020年下半年在新冠肺炎疫情的影响逐渐转弱的情况下,甲醇价格或以震荡调整为主,但宽松的供需结构和高位库存或制约其反弹力度,下半年或呈现宽幅震荡的格局,操作上建议以波段操作为主,后期建议关注原油和煤炭价格的波动及港口库存情况。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍