徽商期货研究所

金融品部

仝晓燕 国债分析师

从业编号:F0289423

投资咨询编号:Z0010696

电话:0551-62861962

摘要

1、 央行在5月MLF量缩价平加之OMO持续缺位,导致市场预期偏紧,这引起5月债市大跌。

2、 从目前各项经济数据的特点来看,4月经济表现出弱复苏、通胀降低的特征。目前就业和外需仍然是制约经济反弹的主要因素,后期经济大概率W型,经济基本面对期债的支撑降低。

3、 货币政策处于宽松周期中的紧缩阶段,资金面在5月底出现扰动,由于6月MLF自然到期量增加,这对期债构成压力。

4、 财政政策加码预期增加,最新的政府工作会议指出今年赤字率拟3.6%以上安排,财政赤字规模要比去年增加1万亿元,同时发行1万亿抗疫特别国债,这会从政策层面利空期债。

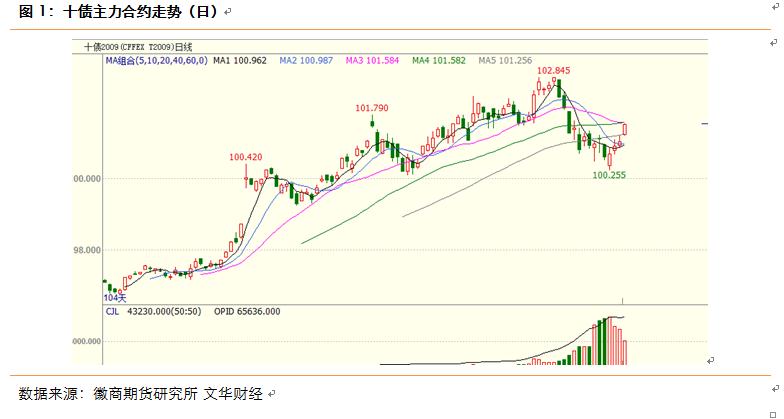

一、行情回顾

5月以来,国债期货先跌后涨,整体震荡走低,十债下跌更为明显,截至5月20日,十债月跌幅达1.4%。五月债市利空因素较多,一方面利率债加大发行力度,5月1万亿地方政府专项债发行令市场交易情绪保持谨慎,一级市场发行出现明显的转弱。另一方面,货币政策信号模糊,央行公开市场持续OMO缺位加之MLF量缩价平导致市场预期偏紧,这导致了国债期货5月出现大幅调整。

二、基本面对期债利多效应减弱

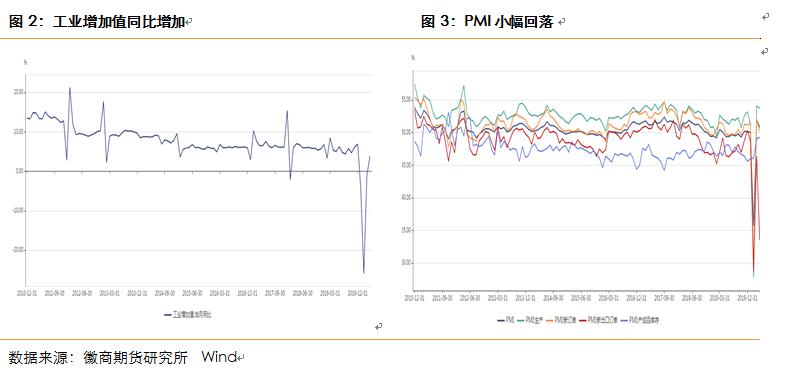

4月国内经济完成从衰退向弱复苏的转化,目前处于供需改善的恢复期。自新冠疫情以来,国内各类经济数据,表现出供需双弱的格局,但4月以来宏观经济弱复苏,通胀加速回落。4月的规模以上工业增加值、消费、固定资产投资、社融、M2均出现边际改善,中国经济长期向好态势不变。

4月工业增加值同比增长3.9%,3月份为下降1.1%,环比增长2.8个百分点;1-4月份,全国规模以上工业增加值同比下降4.9%,降幅比1-3月份收窄3.5个百分点。

伴随着国内复工复产的推进,国内生产生活秩序加快恢复,制造业和非制造业生产经营活动继续改善。最新数据显示, 4月制造业PMI为50.8%,比上月回落1.2个百分点,但仍然位于荣枯风水岭上方。从4月制造业PMI的分量数据来看,主要指标均在回落,但新出口订单回落比较明显。

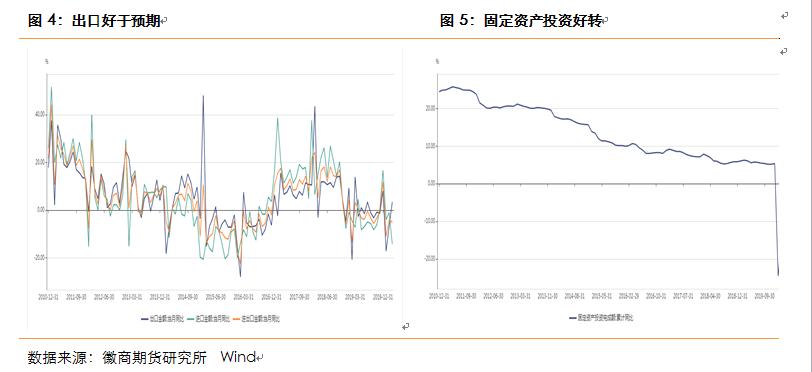

进出口方面,按美元计价,4月出口同比增长3.5%,较3月增速-6.6%回升,大幅高于市场预期的-11%;进口同比下降14.2%,较3月增速-0.9%大幅回落,低于市场预期增速-10%。

投资方面,1-4月份,全国固定资产投资(不含农户)136824亿元,同比下降10.3%,降幅比1—3月份收窄5.8个百分点。前4个月全国房地产开发投资33103亿元,同比下降3.3%,降幅比1月份至3月份收窄4.4个百分点。其中,住宅投资24238亿元,下降2.8%,降幅收窄4.4个百分点。全国1-4月房地产投资增速下跌趋缓,说明开发投资数据走出低谷,逐渐复苏。1-4月基建投资同比降8.78%,降幅较1-3月收窄7.6个百分点。基建投资大幅收窄跌幅主要由于1-4月财政持续发力,1-4月地方政府债/城投债净融资额分别是1.7/ 1.0万亿,同比分别增加4109/ 5183亿。

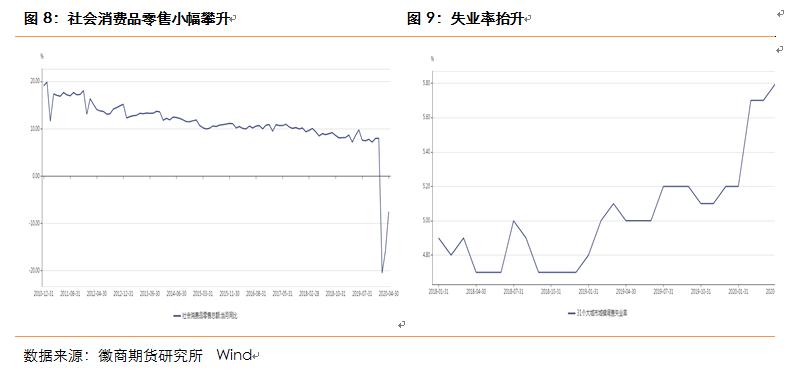

消费方面,4月份,社会消费品零售总额28178亿元,同比下降7.5%,降幅比3月份收窄8.3个百分点。1-4月份,社会消费品零售总额降幅比一季度收窄2.8个百分点,比1-2月收窄4.3个百分点。随着全国疫情防控阻击战取得重大战略成果,企业复商复市不断加快,生产生活秩序逐步恢复,4月份我国消费市场呈加速复苏态势。

整体来看,4月经济表现出产需恢复的格局,但就业压力有加重之势,4月31大中城市调查失业率为5.8%,较前值有所抬升,加之PMI出口新订单出现大幅下跌走势,外需对经济仍有压力。且从外围制造业PMI数据来看,4月美国、欧元及日本制造业PMI进一步下探,均创出历史低点,这意味着外需后期对经济的压力仍然严峻。

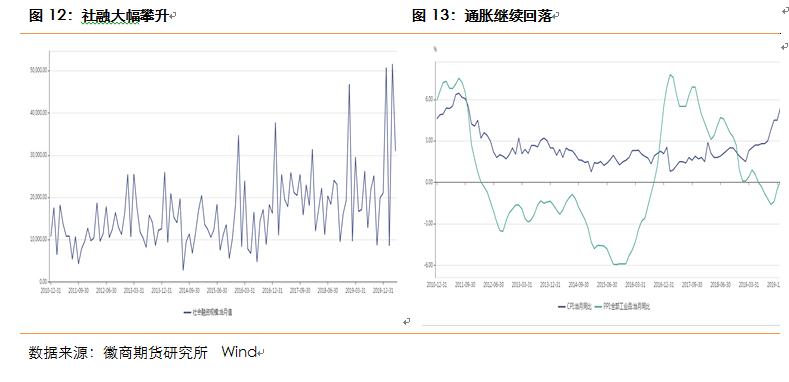

金融数据方面,4月M2同比增长大幅提高,同比增长11.1%,增速分别比上月末和上年同期高1个和2.6个百分点。狭义货币M1余额57.02万亿元,同比增长5.5%,增速分别比上月末和上年同期高0.5个和2.6个百分点。社融方面,4月社会融资规模增量为3.09万亿元,比上年同期多1.42万亿元;4月末社会融资规模存量为265.22万亿元,同比增长12%。由于社融数据大幅增加,反映宽信用对经济初见成效。4月信贷社融数据同比好转,信贷需求回补和债券发行加速是主要原因。但值得注意的是4月M2-M1剪刀差连续3个月收窄,企业存款活期化程度下降,投融资意愿仍然不足。

价格数据方面,虽然4月CPI和PPI同步回落,CPI自4.3%回落至3.3%,PPI自-1.5%回落至-3.1%,均是连续三个月的回落。这本该对国债期货是利多的,但市场选择接受利空,忽视利多,反映出市场对后期经济复苏和通胀抬升的一致性预期。

总的来说,4月经济出现弱复苏,但反弹力度仍然偏弱,尤其是出口和就业两块还存在很大忧虑,这意味基本面对国债期货的利多意义降低,虽然经济不可能存在V型反转,但从经济数据的出台和市场的表现结合来看,经济大概率会是W型或波浪型。这样后期从基本面的角度来看,其对期债的利多效应有效,长端利率受基本面影响更大,期债很难出现前期的单边多头行情。

三、央行货币政策微调

疫情爆发以来,国内货币政策整体呈三个阶段:第一阶段央行主要以提供大额流动性为主,稳定金融市场运行;第二阶段,主要是针对性地对疫情地区和行业给予货币金融支持,以防疫专项再贷款为主;第三阶段,主要以支持复工复产为主,最大可能的弥补经济损失,努力实现稳增长稳就业的目标。货币政策主要包括再贷款再贴现、定向降准、降低政策性利率。央行一季度货币政策执行报告里没有提及“货币供给总闸门”和“不搞大水漫灌”,这意味着央行货币政策仍然维持宽松基调。央行在本次货币政策执行报告中提及全球经济面临衰退,其对外围环境的评估更为悲观,外部经济和政策对国内的影响也会更加明显,虽然4月出口出现好转,但PMI出口新订单出现大幅走低,后期出口对经济的影响可能会有所加剧。伴随着疫情的爆发,全球央行掀起大规模降息狂潮,美国、英国、欧洲及日本央行均实行了大规模的降息和资产购买计划,这导致全球流动性泛滥将冲击国内,我国货币政策也要处理好内部和外部平衡。由于外围经济压力仍然严峻,这意味着货币政策仍要加大逆周期调节。要根据疫情防控和经济形势的阶段性变化把握好政策的力度、重点和节奏。要把支持实体经济恢复,尤其是小微企业发展放在前面。要扎实做好“六稳”工作,全面落实“六保”任务,确保完成决战。

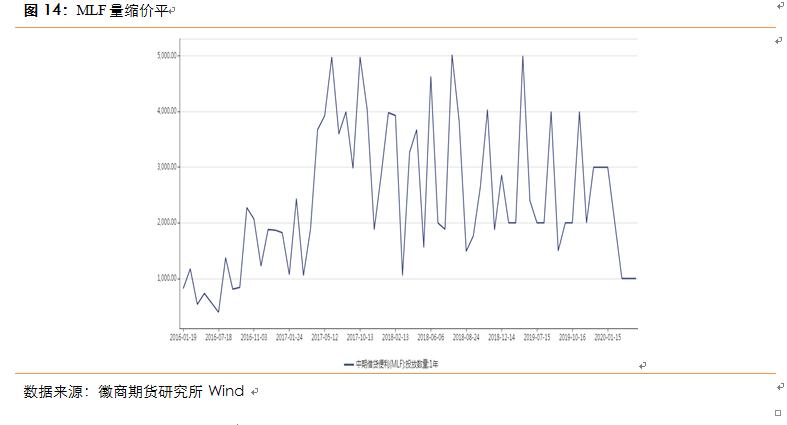

同时,五月货币政策也发生阶段性调整,这体现在4月以来央行一直暂停逆回购操作,降息预期一再落空,5月14日的MLF也没有续作,而是在5月15日进行了1000亿的MLF操作。MLF的缩量平价操作,低于市场预期,也反映出央行宽松周期中的紧缩。虽然央行货币政策的基调仍然以宽松为主,但操作节奏上会变慢,操作频率降低。央行的货币政策微调导致近期债市波动变大,OMO长期缺位本来已经让市场心态有所谨慎,MLF量缩价平对市场打击更大,这使得市场对利多无视,更多反映利空。从货币政策的态度来看,后期对期债的利多效应有限,市场大概率进入博弈阶段,更多以震荡行情为主。

四、资金面压力增大

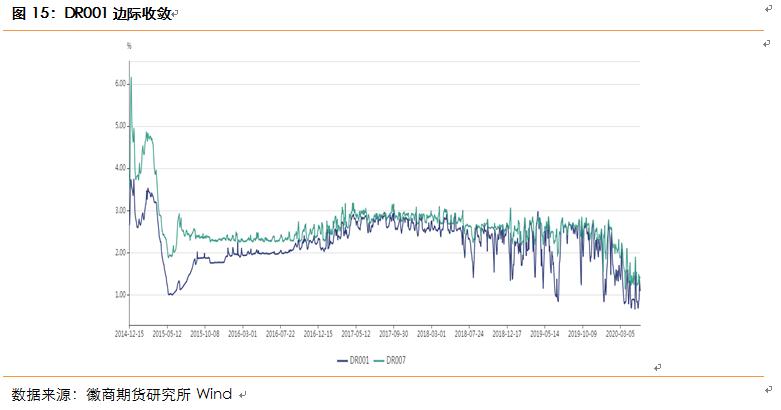

5月底由于受到政府债务发行放量、5月财政存款大概率减少等因素影响,货币市场资金面出现边际收紧,DR001回升到1%以上。由于近期央行持续暂停OMO操作,MLF也是量缩价平。加上6月MLF自然到期量为7400亿元,这意味着到期压力高于前几个月。此外6月特别国债发行可能对流动性构成冲击,这意味着短端利率可能很难回到前期的位置,这会从资金层面利空期债。

五、财政政策加码利空期债

伴随着货币政策的边际收紧,财政政策加码不断。417 政治局会议强调,要以更大的宏观政策力度对冲疫情影响,积极的财政政策要更加积极有为,提高赤字率,发行抗疫特别国债,增加地方政府专项债券,提高资金使用率,真正发挥稳定经济的关键作用。最新的政府工作报告中没有提出今年全年经济增速的具体目标,主要因为全球疫情和经贸形势的不确定性增加。报告提出,今年要优先稳就业保民生,坚决打赢脱贫攻坚战,努力实现全面建成小康社会目标。今年赤字率拟3.6%以上安排,财政赤字规模要比去年增加1万亿元,同时发行1万亿抗疫特别国债。

5月专项债发行加速,5月底要完成 1万亿元地方政府专项债券额度,这对于5月债市利空明显。就6月国债的发行来看,6月仅计划新发一期7年期国债。但由于今年赤字率可能大幅提高,预计6月国债净融资额会在1000亿元。加之地方债仍然是早发行、早见效的思路,预计6月地方债净发行额在5000亿元,6月债市利率债供给压力依旧不减。

六、估值及技术面分析

从5月国债收益率曲线来看,各期限国债收益率曲线整体上行,国债收益率形态先陡后平。截至5月21日,1、3、5、7、10年期国债收益率分别为1.3328%、1.6716%、2.1576%、2.6092%、2.6850%,10-1年期国债利差为135bp,10-5年期国债利差为52bp。这反映出在国债收益率极度陡峭化后,伴随着利空信息的释放国债收益率形态扁平化趋势,预计长短端价差走平的趋势会延续至6月。

七、结论

2020年5月国债期货震荡走弱,由于受到经济基本面弱复苏影响,市场普遍预期后期国内经济会出现反弹,加之4月金融数据中M2连续两个月大幅走高,说明宽信用初见成效。但从央行货币政策执行报告中可以看出,海外衰退风险增加,疫情对于国内的冲击不仅仅局限于疫情,还在于经济、社会各项影响中。外需和就业仍然是掣肘经济增长的重要因素,最新的政府工作报告没有提出去年经济增速具体目标,“六稳”和“六保”是今年工作的主要着力点。由于财政政策更加积极有为,今年的财政赤字率提高3.6%,且同时发行1万亿元抗疫特别国债,加上6月利率债发行预计压力不减,这从供给层面利空期债。同时由于5月货币政策出现微调,这意味着当前货币政策是宽松周期中的收紧,加上6月MLF自然到期量增加,6月资金面预期有所收紧,这些都会进一步利空期债。从目前国债收益率的曲线和形态来看,在极度陡峭化后快速走平也意味着后期走势不容乐观,故6月可以择机逢高沽空期债。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍