刘娇 投资咨询证号 Z0015203Z0015203

摘要:1、宏观:在短期宏观情绪转好的情况下铜价持续上修,但沪铜上方在43000元/吨位置有较强的压力,长期宏观预期向下仍将打压铜价。

2、供给:2020年3月中国电解铜产量为74.37万吨,环比增加8.87%,同比减少0.98%。一季度中国电解铜产量累计为215.27万吨,累计同比减少2.46%。中国3月精炼铜(电解铜)产量为771,000吨,为自2019年5月以来最低月度产出水平,较上年同期下滑2.5%。

3、需求:家电行业早在2月中旬复产,3月后基本实现了80%以上的产能利用率;各级电网响应号召在3月初均已全面复工,变压器企业表示电力系统的订单有所增加。总的来看,3月开工率超预期,主要是因为各企业3月基本满员生产,在加快消化前期积压订单。

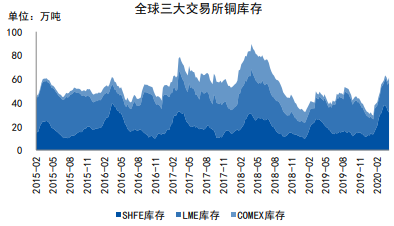

4、库存:上期所铜库存31.79万吨,环比减少1.45万吨;LME铜库存26.03万吨,环比增加4.18万吨;COMEX铜库存3.7万短吨,环比增加0.31万短吨。全球三大交易所库存增加3.01万吨至61.18万吨。上海保税区铜库存减少1.1万吨至29.6万吨。

一、铜期现市场行情回顾

1、现货市场:

3月疫情的爆发点已从国内转至全球,且欧美疫情爆发最为严重,资本市场也因此陷入流动性恐慌,导致美股共触发四次熔断,铜价整体延续下跌态势。与此同时,OPEC+扩大减产谈判崩裂,全球油市供需情况恶化致使国际油价大跌,连带铜市一路下探至近4年最低点。进入四月,为缓解全球的流动性恐慌,美联储宣布无限量 QE,各国政府和央行亦纷纷出手,货币政策和财政政策双管齐下,市场对流动性的忧虑得以缓解,在短期宏观情绪转好的情况下铜价持续上修。

图1: 中国电解铜供需平衡表

数据来源:SMM 徽商期货研究所

2、期货市场:

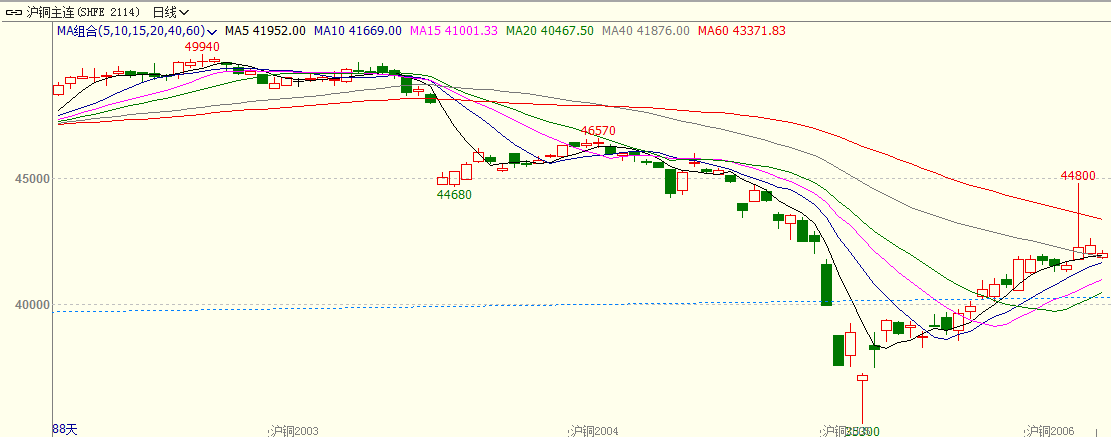

进入 4 月后,各国刺激政策不断加码,市场宽松预期渐强叠加国际油价有所回升,沪铜乘缓慢上涨之势突破 42000 元/吨关口,伦铜亦回升,上探 5200 美元/吨关口。

图2:沪铜主连走势图

图3:LME伦铜综合走势图

数据来源:文华财经 徽商期货研究所

二、供需及影响因素分析

1、宏观因素

欧洲部分国家的新增确诊迎来拐点后,目前持续好转。美国的情况仍然比较的严重,新增确诊仍然在走高,美国预测新增确诊在4月10日会达到拐点,从检测数据上来看,远没有预期的乐观。OPEC+在4月9日重启联合减产协议,且近两周在原油市场频频传来利好消息的情况下,铜价跟随原油价格出现了较快上涨。最新公布的一系列重要宏观数据如预期表现很差,美国非农就业人数大幅减少,失业率攀升,欧美主要国家PMI数据跌至50荣枯线以下并创历史新低。

2、供应

因受疫情因素影响,产出部分中断。按日计算,3月精炼铜产出为24,870吨,低于1-2月的日均25,450吨。 国家统计局并没有单独公布1月和2月的产出数据。 1-3月的精炼铜产出为228.8万吨,同比增加0.4%。

目前智利、澳大利亚以及近洋菲律宾、马来西亚、印尼等地装运速度均受到了疫情不同程度影响。马来西亚国内工厂也有停产,国内港口封停,且存在废铜方面供应的干扰,海外再生冶炼预期减产明显。秘鲁由于规定了3月15日紧急状态之后所订船只无法靠港,并延长国内紧急状态至4月26日,考虑到运输周期等因素,预期5月起铜原料供应可能出现紧张局面。

此外,受到海外疫情影响,3 月之后,主流出口国赞比亚及周边国家炼厂生产虽保持正常,但国内港口部分已关停,阳极铜发运受到影响,后续到岗延期会影响到市场阳极铜供应。整体来看,海外运输受阻将会是影响阳极铜进口最大的因素。

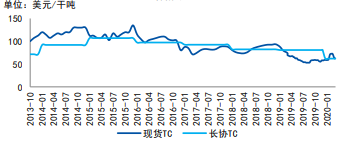

从进口数据来看,今年一二月份原料矿的供应受疫情影响较小,但是冶炼加工费持续低位,硫酸胀库压力和资金压力影响了冶炼企业的生产积极性。

图4:铜精矿进口

图5:铜精矿TC

数据来源:WIND 徽商期货研究所

3、需求

根据SMM数据显示,3月原生冶炼部分基本恢复正常,部分炼厂检修结束后恢复速度快于预期,带动3月国内电解铜产量环比明显回升。

3月份铜板带箔企业整体开工率为73.07%,同比下滑2.38%,环比大幅回升17.19%,主要原因是下游终端订单量增多,同时需求转好,

3月我国汽车产销均超过140万辆,分别达到142.2万辆和143.0万辆,环比增长399.2%和361.4%,同比下降44.5%和43.3%,降幅较2月分别收窄35.3%和35.8%。

从下游反馈数据来看,国内需求恢复状况良好,并且政策引导刺激消费有望进一步加强,但是海外疫情持续蔓延,给欧美主要国家的消费市场带来较大担忧,伴随着经济衰退,可能会大幅削减铜消费。

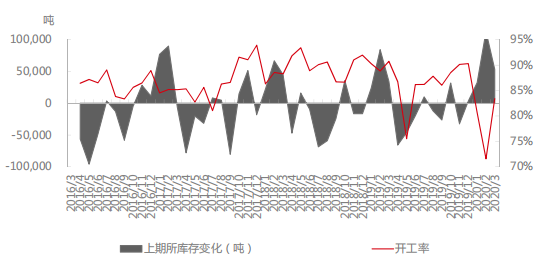

图6: 铜冶炼企业开工率与铜价走势对比

图7: 铜冶炼企业开工率与铜市库存变化对比

数据来源:SMM 徽商期货研究所

4、库存

3月底中国铜冶炼厂电解铜库存天数为2.00,较2月底2.67表现下降。国内消费复苏企稳,库存出现下滑,现货升贴水走高,冶炼厂出货积极性较高,加快厂区库存的消化。

截至4月15日,上海期货交易所阴极铜库存为317,928吨,当前库存较近五年相比维持在较高水平。LME铜库存为261,225吨,较上一交易日增加1,450吨,注销仓单占比为17%。COMEX铜库存为40,443吨,较上一交易日增加776吨。

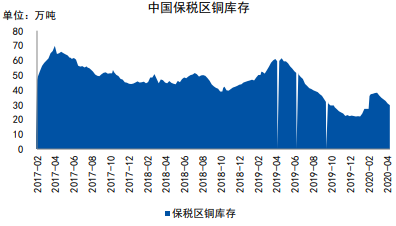

上海保税区铜库存至32.73万吨,库存连续三周表现下滑。电解铜进口窗口打开,周内洋山铜溢价上涨近10美元/吨,仓单和近月提单需求旺盛,市场报关进口增多,导致保税区库存继续下滑。

图8: 全球三大交易所铜库存

图9: 中国保税区铜库存

数据来源:WIND 徽商期货研究所

三、观点与策略

宏观情绪修复叠加基本面边际改善,铜价保持底部回升趋势,对前期空头集中踩踏造成的铜价超跌进行修复。短期来看,国内受到降税预期影响,现货市场持续处于百元升水状态,交投情绪逐渐转好,订单量有所增加,另外国家电网在建的9条特高压输电通道已经全部复工,正在加速建设,全年建设项目投资规模将达到1811亿元,将有效带动上下游产业发展。

长期来看,随着疫情在海外蔓延,外需的疲弱未来可能进一步发酵,在需求端拖累铜价。当前全球库存也仍然处于累库趋势,国内需求恢复可能难改整体供需格局,宏观预期向下仍将打压铜价。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍