刘娇

投资咨询号:Z0015203

摘要

1、在全球公共卫生危机影响下,石油需求前景依然看淡,需要时间让油价回归理性。就当前各国一系列的刺激措施来看,恐将不足以阻止石油需求进一步下降。苯乙烯成本端支撑崩塌。

2、市场利多因素:下游和运输恢复向好,且主流下游产销仍有盈利;国家政策扶持,如:提升出口退税等。

3、市场利空因素:市场和企业库存均仍保持高位,短时间内供应充裕;海外公共卫生事件仍在延续等。

4、近期苯乙烯与原油价格变化联动性仍较高。当前受制于油价以及悲观的宏观预期,苯乙烯价格或仍保持弱势。

一、苯乙烯期现货市场回顾

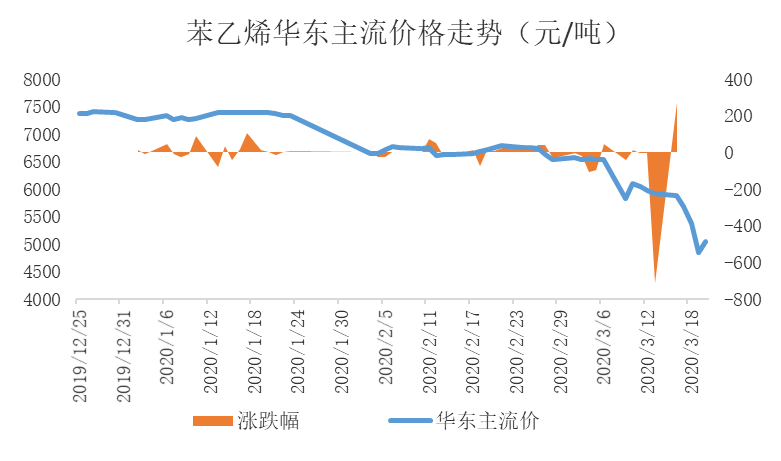

图1:苯乙烯国内市场价格

数据来源:徽商期货研究所 隆众

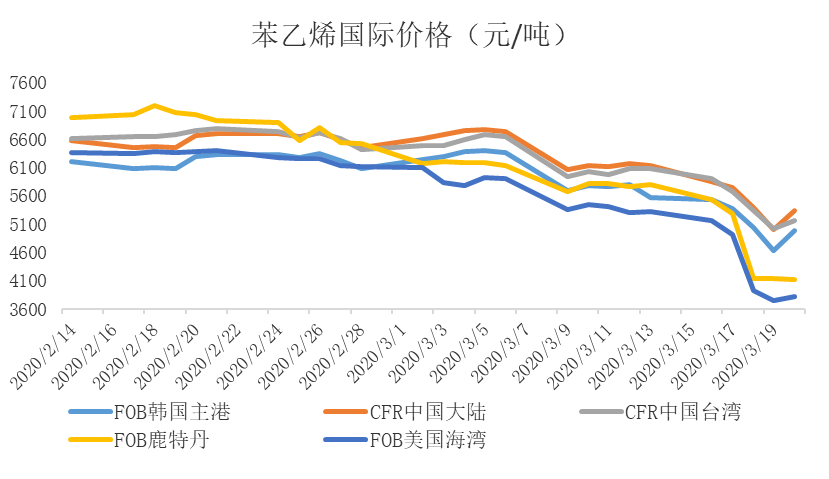

图2: 苯乙烯国际市场价格

数据来源:徽商期货研究所 隆众

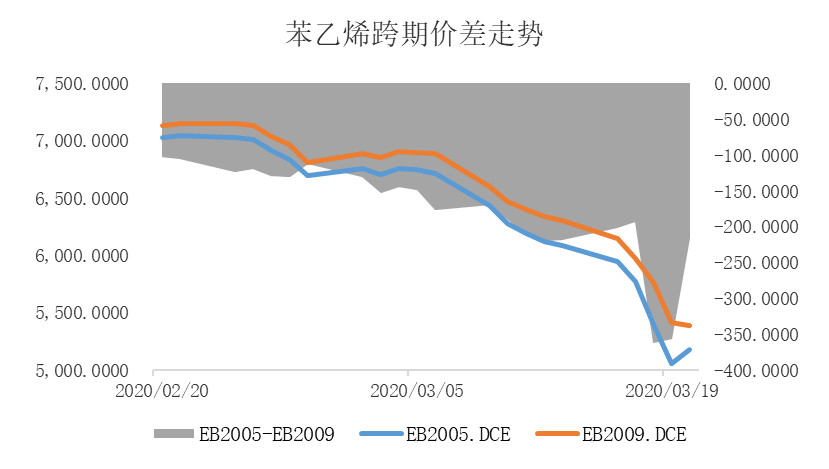

图3:苯乙烯跨期价差(元/吨)

数据来源:徽商期货研究所 Wind

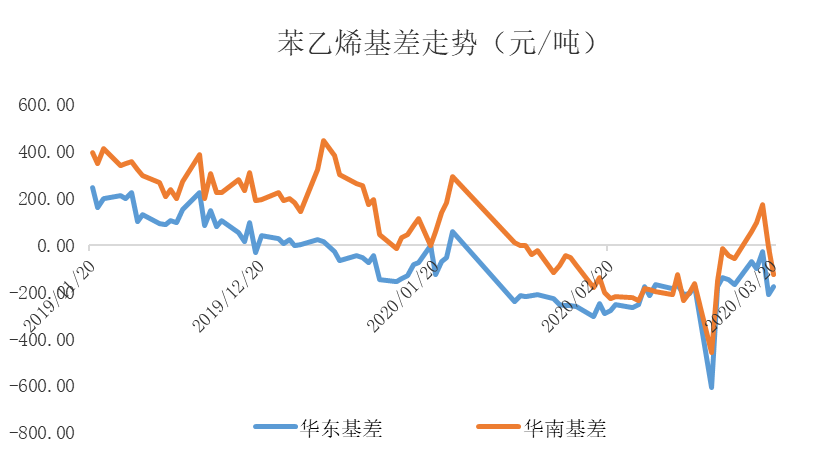

图4: 苯乙烯基差走势

数据来源:徽商期货研究所 Wind

3月初,石油输出国组织(OPEC)与以俄罗斯为首的非欧佩克产油国就未能就3月底以后的原油限产政策未达成一致,减产协议落空后,沙特开始部署价格战,这让本已面临需求疲软的全球原油市场遭遇供需侧的双重夹击。此外,近期海外新冠肺炎疫情持续蔓延,再度拖累全球石油消费。在多重利空因素打压下,国际油价持续崩盘,截至3月18日,WTI跌至18年以来最低,布伦特原油期货跌至自2003年以来最低。而后,各国央行和政府推出大量的支持措施试图缓解公共卫生事件对全球经济的冲击,暂时减轻原油利空压力。但在当前系统性风险影响下,各国一系列的刺激措施恐将不足以阻止石油需求进一步下降,预计后期国际原油不排除有进一步重心下移的可能,苯乙烯成本端支撑崩塌,价格大幅下跌。

国内苯乙烯市场,华东地区,3月初均价在6733元/吨,近一周均价跌至5538元/吨,约跌17.7%;华南地区,3月初均价在6755元/吨,近一周均价在5705元/吨,跌幅在15.5%;华北市场,3月初均价在6790元/吨,近一周均价跌至5710元/吨,约跌15.9%。整体来看,三月份苯乙烯跟随油价大幅下跌,并已跌至历史低点。跨期价差方面,截至3月20日,EB2005-EB2009 跨期价差在-216元/吨;基差方面,3月现货跌水期货价差呈现明显收窄趋势,截至3月20日,EB2005 合约对应华东、华南市场主流价的基差分别在-177元/吨和-127元/吨。EB2009 合约对应华东、华南市场主流价的基差分别在-393元/吨和-343元/吨。

二、影响苯乙烯市场的主要因素分析

(一)苯乙烯市场供需情况

在国际卫生事件影响下,市场对未来看空情绪持续蔓延,终端需求较之前预期减弱。虽国内苯乙烯下游工厂开工情况出现好转,但多为被动表现,实质需求并不乐观。

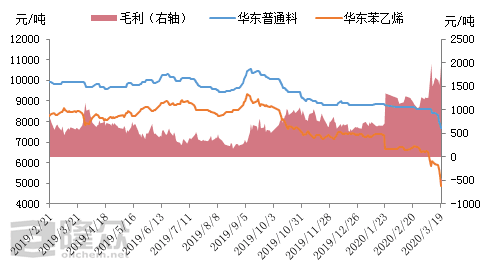

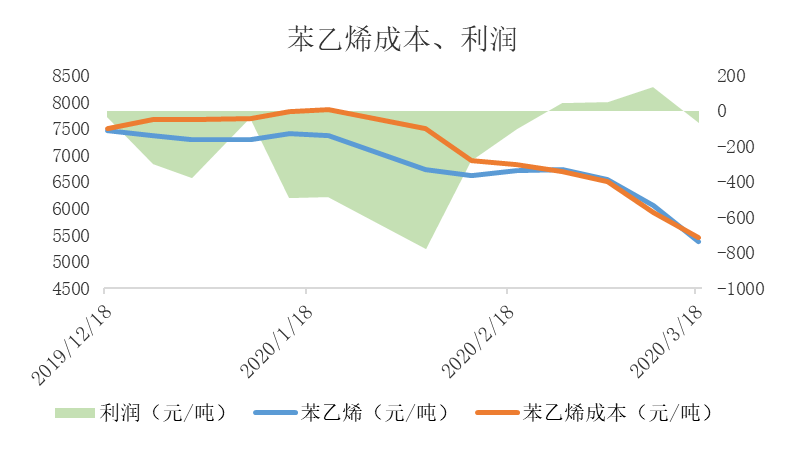

成本利润方面,3月初,苯乙烯非一体化装置利润空间在-48.23元/吨附近,利润虽仍处亏损状态,但较2月有所缓解。截止3月18日,苯乙烯非一体化装置利润空间在-68.03元/吨附近,理论值环比降低了202.05元/吨。原料纯苯挂牌在4050元/吨,环比跌500元/吨;乙烯价格605美元/吨,环比跌40美元/吨;理论上非一体化装置成本在5443.03元/吨附近,成本环比下跌472.95元/吨。

图5:苯乙烯成本、利润情况

数据来源:徽商期货研究所 隆众

图6: EPS价格及表观利润

数据来源:徽商期货研究所 隆众

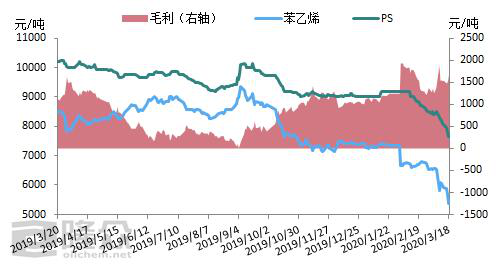

图7:PS价格及表观利润

数据来源:徽商期货研究所 隆众

图8:ABS价格及表观利润

数据来源:徽商期货研究所 隆众

从下游需求方面来看,整体开工均呈现显著修复。ABS 行业周度开工情况是三大下游中恢复情况最好的,截止3月18日,ABS开工率已修复至85.6%。当前天津大沽、乐金甬兴、宁波台化、吉林石化装置开工负荷较高,镇江奇美、乐金惠州负荷负荷提升,日度开工在85.6%。同时,EPS行业,开工仍在良好的恢复进程中,大多数 EPS企业已经恢复生产,装置开工率约53.44%。PS行业开工率也重新回到50%水平线以上,当前值为64.4%。所以整体来看下游开工恢复情况较为显著。无锡兴达降负,常州明谛、大连嘉盛停车,安徽裕河、新疆龙桥、惠州兴达、东营东海重启,山东岚化、东莞新长桥提负,辽宁丽天、菏泽玉皇降负,整体开工提升明显。

下游利润情况,截至3月19日,ABS行业毛利平均为2945元/吨,较上周上涨107元/吨,环比涨3.77%。EPS行业,由于近期苯乙烯跌幅大于EPS,当前EPS华东市场龙王普通料表观利润在2050元/吨,较3月12日增加425元/吨,增幅26.15%。国内PS行业毛利平均为1553元/吨,利润空间在1475-1675元/吨区间。

(二)苯乙烯库存分析

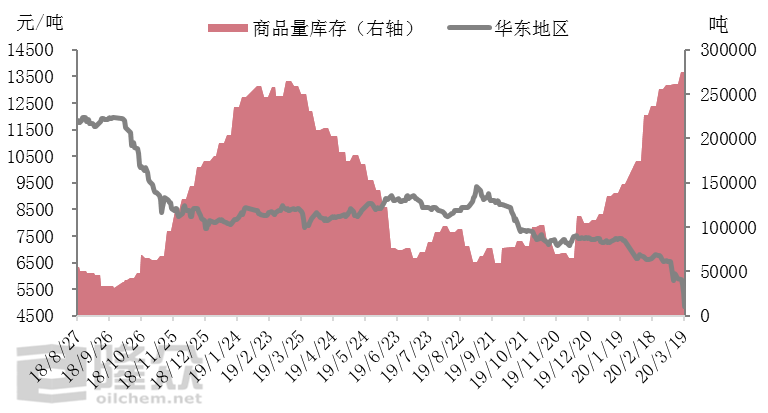

图9:国内苯乙烯华东现货价格与库存对比

数据来源:徽商期货研究所 隆众

库存方面,据隆众不完全统计,3月初华东苯乙烯江苏主流库区总库存量在31.97万吨;华南苯乙烯主流库区总库存量在7.77万吨。截止3月16日,华东苯乙烯江苏主流库区总库存量在32.3万吨,较月初涨0.33万吨;商品量库存在27.5万吨。华南苯乙烯主流库区16日中库存量在8.23万吨,较月初涨0.46万吨;商品量库存在5.58万吨。当前,苯乙烯华东主港国产及进口到货4.39万吨,其中1万多吨是内贸货,提货2.84万吨,到货大于提货,库存上涨。库区包括:丽天、华西、利士德、奥德费尔、澄利、恒阳、孚宝、千红、建滔(无货)、新增常熟千红库。华南主流库区包括:福建振戎、百安、东洲、恒基、三江(金明库区从此去掉,因库区已不存在)。

装置检修情况,苯乙烯装置检修量或出现一波集中上升,目前有检修计划的装置包括北方华锦15万吨/年产能装置,齐鲁石化20万吨/年产能装置,以及新浦化学32 万吨/年产能装置。若后期检修量上升,那么来自供给端的压力或逐渐减少,叠加下游开工的不断上行修复,库存或会在3 月底开始进入去库通道,但是具体去库速度仍取决于下游需求恢复进度。

三、苯乙烯后市研判

图10:苯乙烯主力合约走势

数据来源:徽商期货研究所 文华财经

3月苯乙烯成本端原油出现断崖式暴跌行情,带动化工商品普跌。苯乙烯现货价格较月初跌幅在1050-1250元/吨之间。苯乙烯远月合约虽需求看涨,然外围需求较弱,且当前全球供应性偏多,短期弱势难改。苯乙烯供需方面,当前供应压力仍存,主流库区库存升高,企业库存多处于高位。同时,下游实质需求仍待释放,虽国内下游和运输逐渐在恢复,下游工厂开工有所好转,但多为被动表现,实质需求并不乐观。 当前石油价格已跌至熊市区间,并维持低位运行,叠加苯乙烯基本面表现不及预期,预计短期期苯乙烯价格或将密切跟随原油走势。长期来看,一方面看好后期苯乙烯下游的需求恢复,另一方面从季节性角度来看,苯乙烯终端需求旺季一般是每年的7月- 10月,那么在该段期间内出现趋势性上涨行情的概率较大。

风险因素:海外疫情发展动态;下游复工情况等

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

官方微博

官方微博

官方公众号

官方公众号

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍