成文日期:2020年3月26

刘朦朦

从业资格号:F3037689

投资咨询号:Z0014558

焦煤焦炭在年初以来都是在一个在区间之内保持震荡的行情,相较于其他能源化工品种大幅下跌相比,黑色金属的表现相对来说强势许多,但是波动的区间范围不是很大,焦炭整体在1750-1900元/吨之间运行,焦煤整体在1230-1280元/吨之间运行,直到3月13日才在利多消息的带动下走出一根大阳线。那后续煤焦行情能否继续看高一线呢,笔者认为,虽然下游钢厂有一定的补库需求的存在,但供应端复产的节奏较快,加上产业链库存处于中高位,期货价格短期内仍将承受一定的压力,料后续期货价格弱势下跌。

一、焦企开工继续恢复,供应宽松

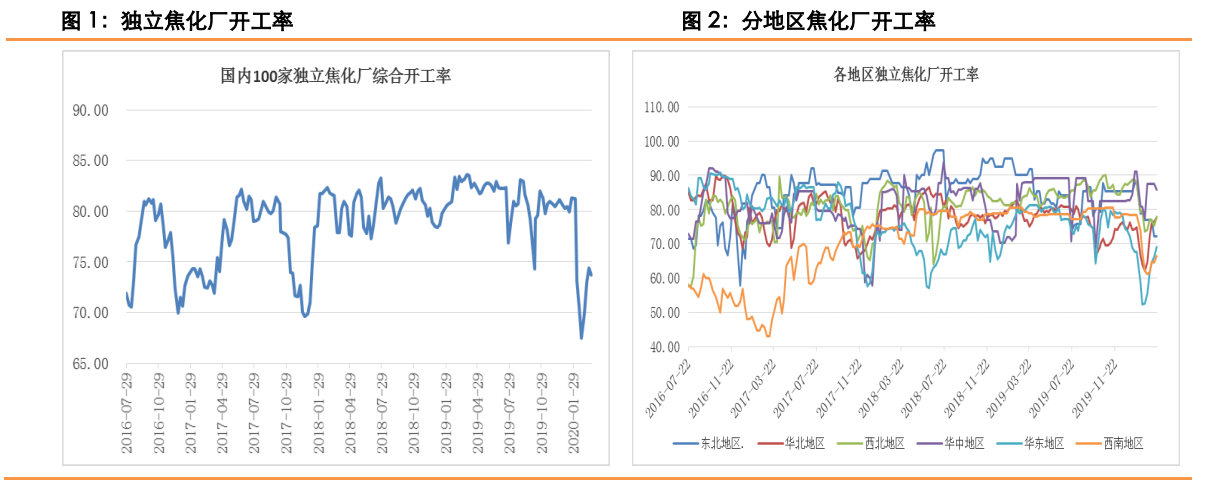

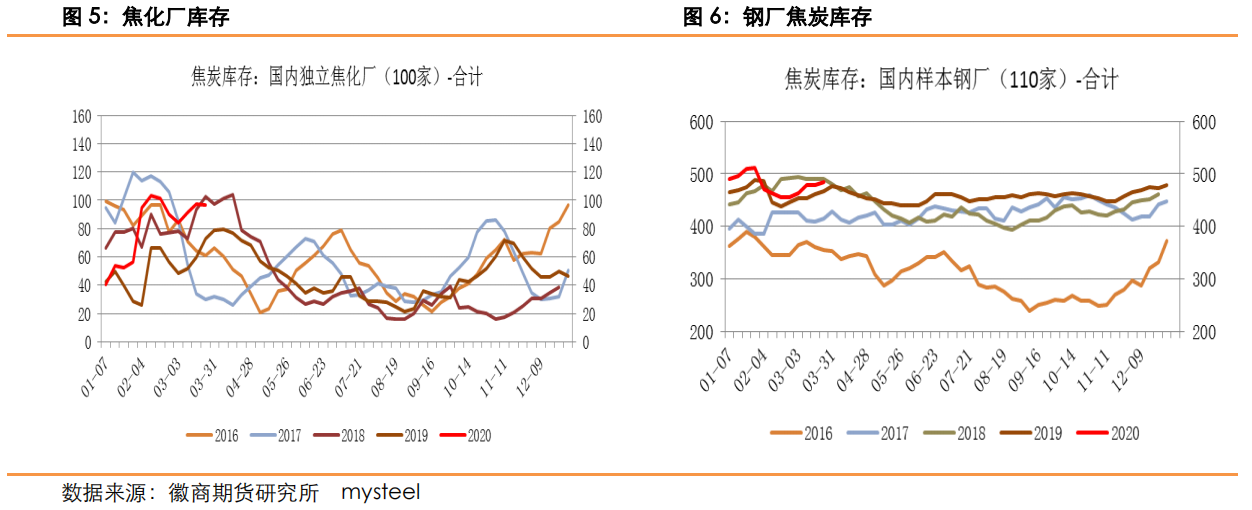

随着国内疫情逐步得到控制,焦企开工复工逐步回归至正常水平,wind数据显示截至3月20日100家独立焦企开工率为74.81%,较2月14日67.49%低位水平回升了7.32%,但离过往开工率高位83%的水平仍有一定距离。焦企当前开工负荷基本在中高位水平,后续仍有提升空间,供应上有保证。同时由于钢材在高库存压力下,对原料按需采购,放缓了采购进度,使得焦企库存有一定累积。截至3月20日,国内100家独立焦化厂库存达到96.95万吨,高于过去四年的同期水平,后续这部分库存能否及时转移到港口和钢厂,将成为焦炭现货价格能否止跌回升的关键。

数据来源:徽商期货研究所 Wind

宏观利好提振钢材价格。近期全球金融市场大幅动荡,国际原油价格大幅下挫,国内外集中出台刺激措施,稳定经济增长。国内方面,前2月新冠肺炎疫情给经济运行带来较大冲击,工业生产下滑,固定资产投资降低。央行3月16日实施定向降准,多部门发文促消费、有序推动企业复工复产,目前国内疫情蔓延扩散势头已经得到基本遏制,国内经济正加速恢复。国外方面,新冠肺炎疫情还在全球蔓延,美联储3月15日紧急降息100基点并推QE措施,随后英国、加拿大紧急降息50基点,全球避险情绪不断升温。

二、钢材终端需求不如预期拖累价格

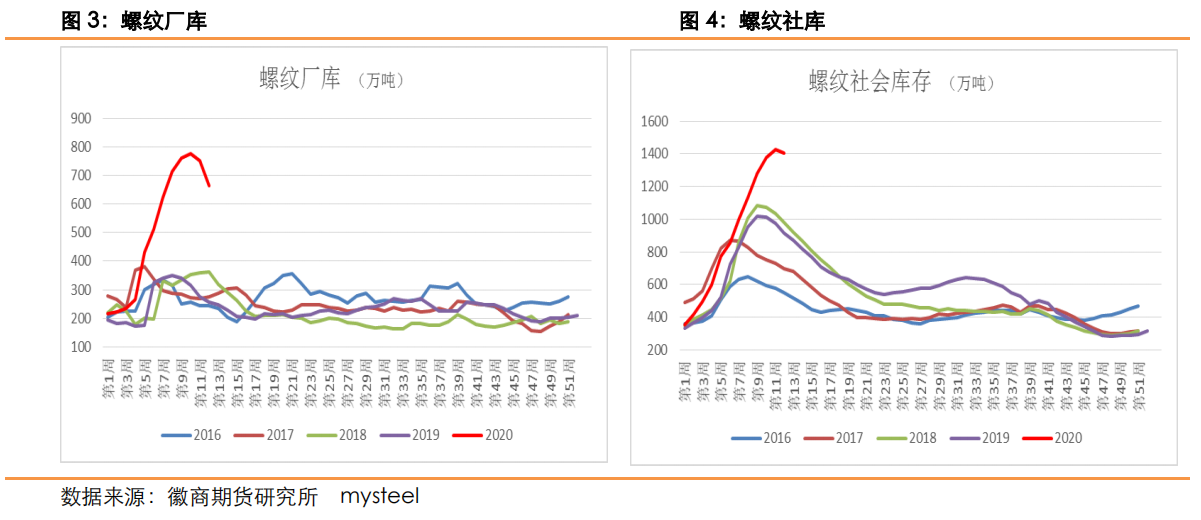

钢材库存去化一定程度上支撑了钢材价格,但后续终端需求不如预期也将拖累价格。受疫情影响,钢材的库存累积程度较高,随着疫情得到控制,下游复工复产速度加快,钢厂终于在3月12日当周迎来了厂内库存的拐点,社会库存也在3月19日当周迎来拐点。在库存去化以及宏观利好的带动下,螺纹期货价格保持了在高位偏强震荡的态势,相较于其他板块商品价格显得坚挺。但同时需要注意的是,在房地产市场降温、“房住不炒”政策导向的背景下,基建成为托底的关键,所以依靠房地产市场来积极带动钢材库存去化的作用将被削弱。

钢厂需求端缓慢释放,叠加钢厂的焦炭库存基本位于中高位水平,所以目前放缓采购节奏,多仍以控制库存为主。截至3月20日,国内110家样本钢厂焦炭库存达到485.09万吨,位于近五年来的同期高位,在这样高库存的背景下,钢厂对于原料实行按需采购,放缓了采购节奏,对于采购价格也是施加了一定的压力,使得焦炭现货价格接连下跌四轮共计200元/吨,焦炭的利润几乎消失殆尽。

三、焦煤成本支撑下移

今年以来焦煤供需关系经历了从供应紧张向供应宽松转变的过程。元旦之后,焦煤05合约出现大幅的上涨行情,特别是春节之后,期价上涨加速,主要原因是煤矿停产增加以及复产推迟导致供应端收缩明显。随着国家积极鼓励煤矿复产复工,煤矿的供应逐步恢复,从Mysteel统计全国110家洗煤厂样本的开工率可以看到从最低37-38%慢慢回升到75%以上,随后煤矿供应的不断增加,供应端的偏紧的局面逐步缓解,焦煤05合约从单边上涨行情转变成高位区间震荡走势。产地现货价格方面,低硫主焦价格持续下探。山西临汾地区低硫主焦价格较春节后高点累积下跌100-120元/吨。山西柳林地区的中硫主焦、长治市场部分主焦、安泽部分低硫主焦精等下调幅度在20-50元/吨,煤企出货节奏较前期放缓。目前国内煤矿的开工率仍然在回升,供应量已经超过去年同期水平,供应端的压力已经缓解。

焦煤库存方面,包括焦化厂、钢厂和港口目前的焦煤库存基本都是呈增加的态势,一方面表明这段时间以来下游采购进度尚可,另一方面也可以看出目前库存的消化速度不如预期,后续累积的大量库存如果不能顺利消化,将给煤价带来压力。

焦煤供需关系宽松,价格将保持相对低位,会造成焦炭成本端有进一步下移的可能,这也意味着焦炭价格下方的空间存在下移的可能,这将决定这焦炭价格的下限波动位置。

四、后市展望及操作策略

从供应端来看,焦企供应较为充裕,产量还有上升空间;从需求端来看,虽然钢厂提升产量概率较大,对于原料的需求有增加的需要,但钢厂自身原料库存保持在中高位,同时在采购策略上放慢节奏,按需采购,给焦炭现货价格带来的压力不小。从成本端来看,由于焦煤供需关系转向宽松,焦炭成本有进一步下移可能,将放大焦炭向下波动的空间。接下来一段时间内,焦炭的供需关系仍将保持宽松态势,短期内以跟随钢材价格波动为主,但在钢材价格向弱势转变之后,焦炭大概率转向走弱。操作上建议逢高做空思路为主。风险点在于焦化行业去产能对供给端的扰动。

【徽商期货有限责任公司期货研究分析报告由徽商期货研究所组织撰写,供业务人员及在徽商期货进行期货交易的投资者参考。尽管本刊所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证本刊所载信息或数据的准确性、有效性或完整性。本刊所载资料不应视为阁下对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本刊内容全部或部分发布、复制。】

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍