成文日期:2020年2月20日

刘朦朦 从业资格号:F3037689 投资咨询号:Z0014558

受疫情影响,节后商品市场承压暴跌,尿素也不例外,市场恐慌情绪蔓延加上运输不畅造成尿素库存高企,2月3日开盘UR2005合约最低跌至1610元/吨,随后市场对于恐慌的情绪有所修复,展开了反弹并一路走高,截至2月20日收盘价格为1747元/吨。时逢2020年春耕即将来临之际,虽然目前尿素市场仍面临着运输不畅、下游复工进度缓慢的困境,但随着疫情的逐步缓解和政策的多方支持,在下游需求逐步释放的过程中,尿素期货多头行情依然值得期待。

一、春耕拉动农需,工需缓慢启动

我国农业需求旺季集中于3月至10月,此阶段内,自每年3月起我国开始进入春耕期,对尿素的需求开始逐步提高,至5、6月的追肥期整体尿素需求达到一年顶点,7月至9月为秋季追肥和底肥期,对尿素仍有一定的需求空间,10月开始伴随着冬储期临近尿素需求逐步减少。

春耕即将启动,拉动尿素的农业需求。年后农需的第一波主要是冬小麦返青肥,集中在华东、华北、华中的部分地区。2月14日北方地区普降大雪,降雪过后农业市场走货明显放缓,但随着天气情况的好转和运输通畅程度逐步增加,华北地区备肥程度相应增加。在华北的冬小麦种植区域,因复合肥供应同比大幅减量,对氮肥的需求量增加,形成了一轮集中采购,河北、山东工厂价格上涨,山西、陕西周初价格大幅下调随后跟涨。南方市场因主要港口及集散地大量到货,需求恢复缓慢,上涨动力不足。现阶段以华北区域冬小麦追肥、长江流域油菜肥、蔬菜区域用肥等为主,后期春麦、玉米、水稻、花生、马铃薯等用肥时间尚早,春耕需求仍存。除此外东北、西南、西北等地的农需将在4月以后出现。后续农需用肥的逐步增加将给尿素价格带来了有力的支撑。

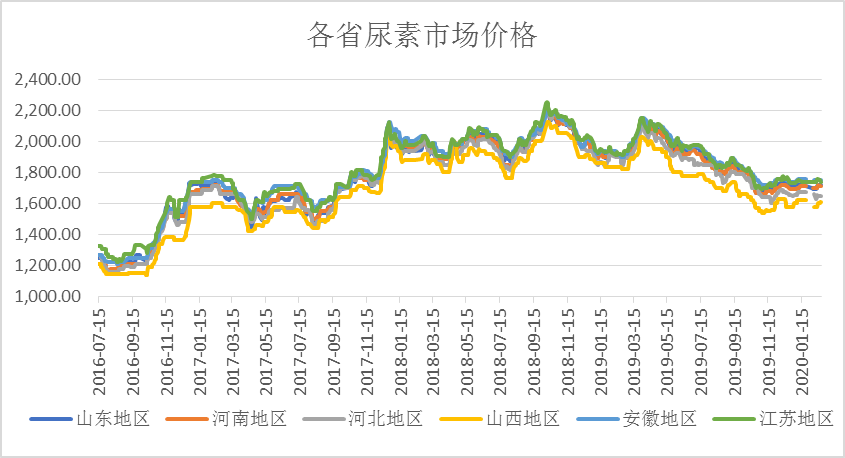

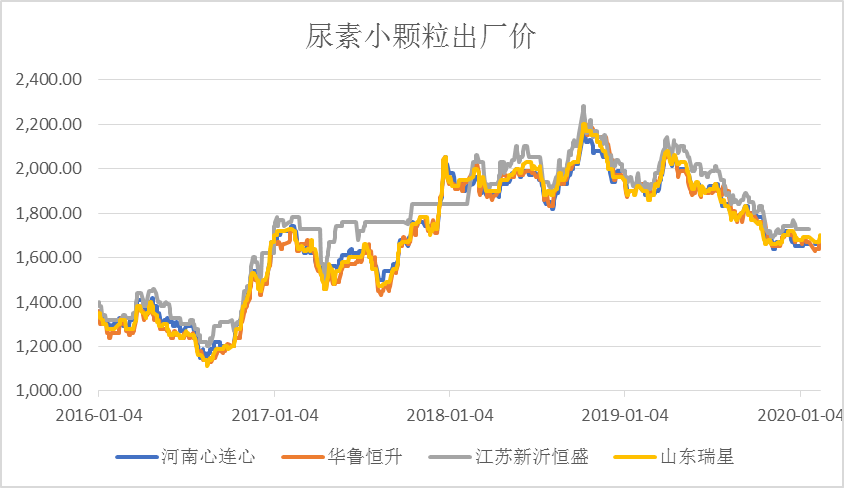

图1:尿素现货市场价格 图2:尿素小颗粒出厂价 数据来源:徽商期货研究所 Wind

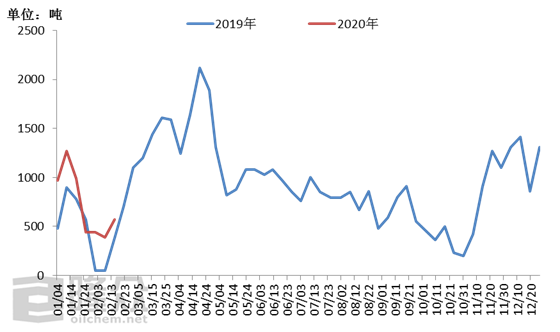

物流及复工情况若好转,工业需求将带来增量。工业需求方面,从样本复合肥企业的尿素日用量可以看出,春节前后复合肥企业对尿素的需求会出现大幅减量,而后随着节日过去复合肥企业复工将逐步增加。通常企业会在正月十五左右复工,但今年的复工时间往后推迟了10-20天,这部分尿素需求也被延迟。目前来看,复合肥厂开工情况正在好转,复合肥企业本周开工率在17.7%,较上周上升2.2%,与上周相比稍有提升,但当前开工率处于去年同期低位,疫情和交通运输问题阻碍了复工进度。据悉山东、河南省部分停车企业陆续恢复生产,而湖北、江苏、西南等区域开工依旧偏低,工人难到位,复工或继续推迟。只要物流恢复通畅和企业恢复开工的进度加快,这部分被延迟的复合肥对尿素原料的需求将会有所释放。

图3:临沂样本复合肥企业尿素日用量走势图 数据来源:徽商期货研究所 隆众资讯

政策支持加快下游企业复工和物流问题的解决。为不误农时,抓好春耕备肥,2月17日国家发展改革委等16部门联合印发通知,要求各地在新冠肺炎疫情防控下做好2020年春耕化肥生产供应工作。通知强调有力有序有效推动化肥及其原辅料生产企业复工复产,相关企业要优先保障化肥生产所需煤炭、天然气等原料供应,努力增加春耕前化肥产量;对化肥生产企业复工复产中的用工短缺问题,要积极协助技术人员返工返岗。我国化肥产销具有生产集中、使用分散的特点,在当前疫情防控情况下,各地交通运输、公安交管部门要切实保障农业生产急需的化肥、农药、种子等农资,以及生产化肥所需煤炭、磷矿石、硫磺、包装袋等原辅料运输通畅,确保优先便捷通行;铁路部门要组织安排运力,优先保障山西、新疆、内蒙古等氮肥主产地,云南、贵州等磷肥主产地,青海、新疆等钾肥主产地化肥,以及煤炭等化肥生产所需原料外运需要,必要时启动重点物资运输保障机制;对于已到站但无法及时卸载的化肥等农资,协商减免延时费、滞纳金、仓储费等相关费用。

二、尿素日产回落,供应压力小

春节前国内尿素日产尚处于同期高位水平,据隆众资讯测算,1月22日当周国内尿素日均产量13.72万吨,环比上周的12.91万吨增加0.81万吨,同比去年同期日产12.19万吨增加1.53万吨。据隆众资讯统计,2020年1月末国内尿素日产14.25万吨,较2019年12月末的12.42万吨增加1.83万吨,较2019年1月末日产12.92万吨增加1.33万吨,主要是1月份西南等区域的气头企业陆续恢复生产,部分因环保减产的煤头装置也恢复,因此日产量明显提升。

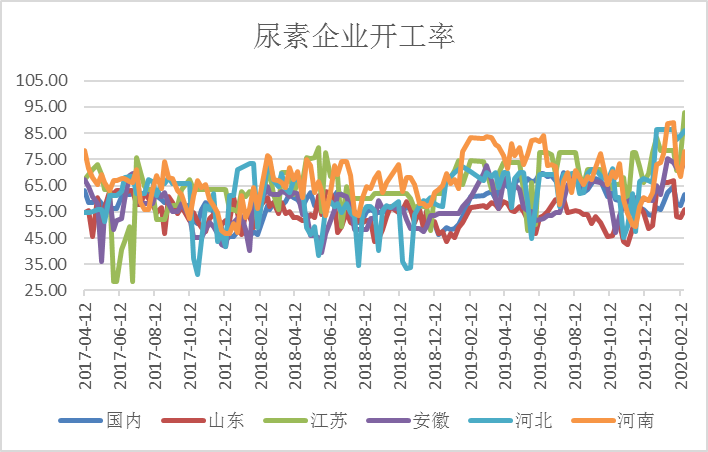

图4: 尿素行业开工及日产量变化图 图5:尿素企业开工率情况 数据来源:徽商期货研究所 Wind 隆众资讯

春节后受疫情影响国内尿素日产迅速回落至同期较低水平。据隆众资讯统计,2月12日当周国内尿素日均产量12.67万吨,同比去年同期日产14.73万吨减少2.06万吨;2月19日当周国内尿素日均产量13.53万吨,环比上周的12.67万吨增加0.86万吨,同比去年同期日产14.6万吨减少1.07万吨。企业开工方面,开工率61.43%,其中煤头企业开工率66.68%、气头企业开工率45.87%,小中颗粒开工率62.93%、大颗粒开工率54.84%。开工率较上周略有回升,但整体仍低于同期水平,要恢复至正常水平尚需时日。究其原因,主要在于走货不畅导致尿素库存累积在厂内,厂家为减轻库存压力,延长检修时间和复产时间,错峰生产,这在一定程度上减轻了尿素价格的压力。

三、物流逐渐恢复将助力库存消化

春节前尿素厂家库存尚处于正常水平,1月22日,据隆众资讯监测国内105家尿素企业,企业总库存量为53.33万吨,2月12日企业总库存量则达到了143.92万吨,一度增加了90.59万吨,增幅169.87%。主要受汽运受阻影响,火车发运尚正常。随着天气转暖且运输逐渐恢复,厂家省内汽运走货量也明显见好,经销商备肥较为积极,市场交投相对前期提升明显,企业库存逐渐消耗。据隆众资讯监测,截至2月19日企业总库存量139.11万吨,环比减少了8.81万吨。

表1:国内尿素分省企业库存统计一览表

省份 2月13日 2月20日 同期库存 环比 同比 安徽 7 7.3 5.2 +0.3 +2.1 甘肃 0.5 0.5 0 0 +0.5 广西 0 0 0 0 0 贵州 1.5 1.5 0 0 +1.5 海南 4 5 2 +1 +3 河北 16.2 16.1 14.2 -0.1 +1.9 河南 15 14 7.9 -1 +6.1 黑龙江 2 3 0.6 +1 +2.4 湖北 4.4 4.6 3.5 +0.2 +1.1 吉林 1.2 1.5 1 +0.3 +0.5 江苏 1.2 0.45 0.25 -0.75 +0.2 辽宁 0.9 1.1 1.7 +0.2 -0.6 内蒙古 37.3 30.7 19.5 -6.6 +11.2 宁夏 1.1 1 0 -0.1 +1 青海 1.7 1.8 0 +0.1 +1.8 山东 8.4 6.9 4.85 -1.5 +2.05 山西 12.42 10.11 9.4 -2.31 +0.71 陕西 8.6 8.85 3.15 +0.25 +5.7 四川 6.3 4.5 2.3 -1.8 +2.2 新疆 11.9 15.3 4.55 +3.4 +10.75 云南 5.3 4.9 1.7 -0.4 +3.2 重庆 1 0 0 -1 0 总计 147.92 139.11 81.8 -8.81 +57.31

随着疫情的缓解,物流运输方面,除个别区域外,火运汽运基本陆续恢复,人力紧张也得到进一步缓解。下游农业方面的需求在增加,山东、河南、河北等地有农需备货,走货尚可;工业复合肥开工提升缓慢,胶板厂恢复时间暂未确定,工业整体需求恢复需要时间。运输得到缓解后,厂家库存得以下降,但根本缓解库存仍需时间,加之开工和日产也在小幅提高,短期价格仍稳定为主,后续物流运输的进一步通畅将打破僵持局面,对价格起到提振作用。

四、尿素后市展望

春耕启动后农业需求的增加将成为尿素行情上涨的主驱动力。疫情形势已经进一步缓解,各地交通管控和物流障碍问题正在逐步解决,相关政策也在积极推动下游企业加快复工进度,随着贸易商备肥进程加快,尿素库存去化得到保证。尿素生产企业日产量带来的压力弱于去年同期水平。对于尿素05合约后市行情较为乐观,行情有进一步走高可能,可考虑逢低做多。同时可以考虑5-9正套的操作策略,随着春耕启动,旺季合约与淡季合约的价差将逐渐拉大。

【徽商期货有限责任公司分析报告由徽商期货研究所组织撰写,供业务人员及在徽商期货进行期货交易的投资者参考。尽管本刊所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证本刊所载信息或数据的准确性、有效性或完整性。本刊所载资料不应视为阁下对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本刊内容全部或部分发布、复制。】

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍