刘朦朦 从业资格号:F3037689 投资咨询号:Z0014558

尿素作为重要的农资产品和工业生产原料,在国民经济发展中具有重要地位。尿素期货即将于8月9日上市,给尿素产业链提供了有效的风险管理工具。8月份开始尿素现货市场行情稍显低迷,宏观环境震荡偏弱也在一定程度上影响了市场情绪,有所增加的出口是否在拯救价格方面起到更多作用,尿素上市后价格将如何运行,仔细尿素现货的基面情况或许可以一探究竟。

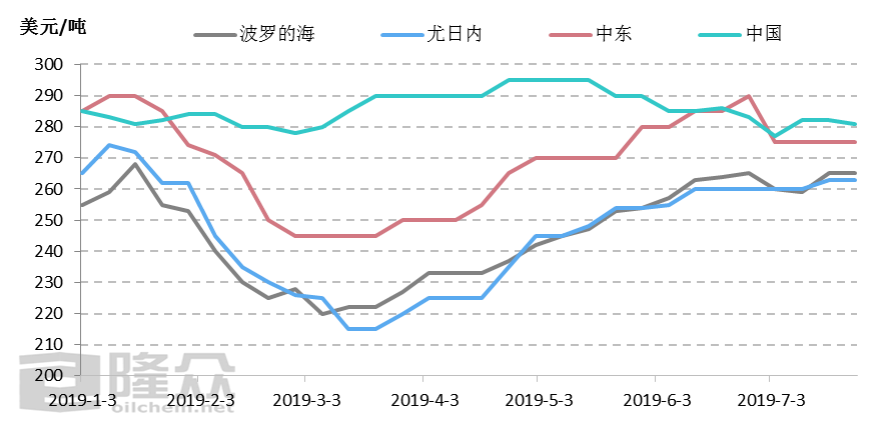

一、行情回顾

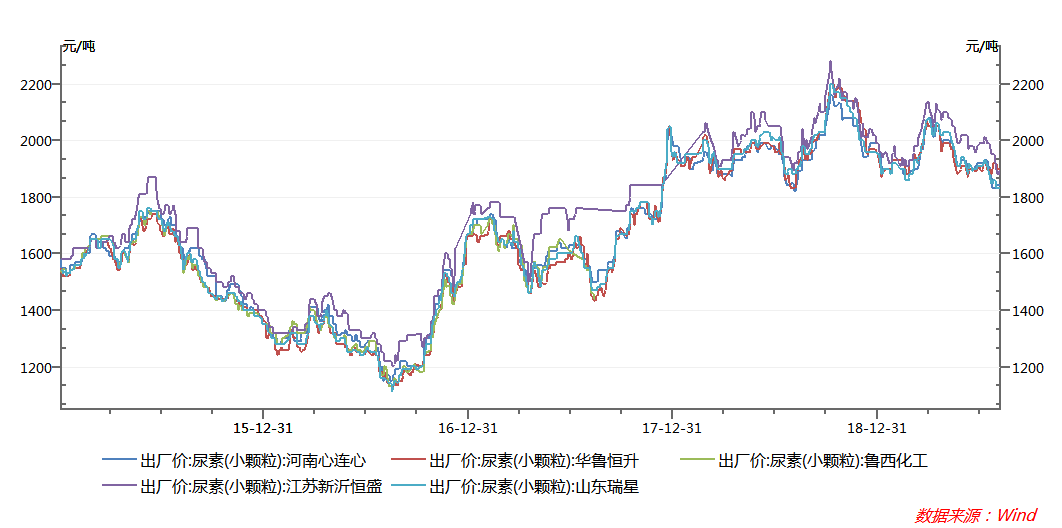

尿素价格在7月份略显疲态,弱势运行,内需不振叠加宏观利空影响,即使有印标出口提振也未能有效带动行情。供应方面,虽然7-8月份企业生产弱于上半年,但今年的开工情况明显好于去年,供应稳定充足。农业需求方面,6月份从南向北开启的用肥需求在7月份之后偃旗息鼓,农需对行情的支撑力度削弱。工业需求方面,企业开工率不佳,需求低迷。出口方面对价格的支撑作用同样较小,印标价格低于国内,贸易商无奈之下只能出口减轻国内销售压力。整体而言尿素价格运行仍呈下行走势。价格方面,截至7月31日,安徽晋煤中能小颗粒出厂价1880,较6月28日降低60元,山东瑞星集团小颗粒出厂价1830,较6月28日降低80元,河南心连心小颗粒出厂价18,40,较6月28日降低80元。

二、尿素供应充足,生产稳定

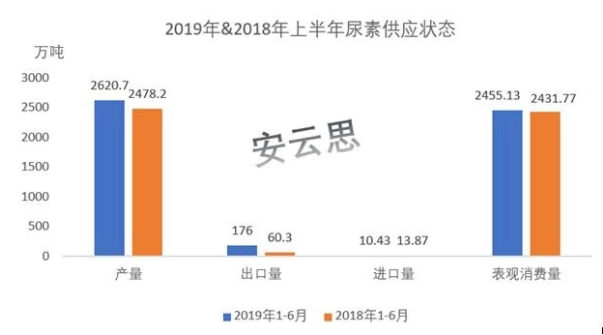

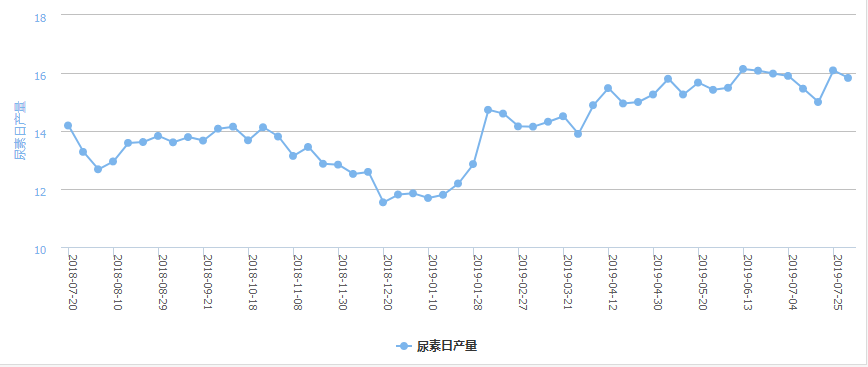

尿素生产端具有工业品属性,可以全年连续生产,不像农产品具有季节性。据安云思数据统计,7月份国内尿素产量大约在467.3万吨,而2018年7月份国内尿素产量大约464.3万吨,同比增加3万吨左右。2019年1-7月份国内尿素产量大约3088万吨,18年1-7月份国内尿素日产量2942.5万吨,同比增加约145.5万吨。可以看出尿素供应方面略显充沛。日产数据上,据隆众资讯测算,7月31日当周国内尿素日均产量15.83万吨,环比前周的16.09万吨减少0.26万吨,同比去年同期日产12.68万吨增加3.15万吨。这一日产水平仍处于高位,今年日产低位在1月份11万吨左右,随后日产逐步提高,最高时为6月13日当周的16.14万吨。企业开工率方面,8月3日当周开工率68.31%,环比前一周的69.44%降低1.13%,而同期2018年8月2日当周开工率为50.94%,可见今年开工率远远高于去年同期时候,供应上的压力可想而知。

检修方面,7月份装置开工率处于本年度高位,月内检修的有陕西渭化、恒盛、晋开、丰喜、内蒙古联合化工、宁夏石化等企业,其中故障检修居多。8月份装置预期华鲁恒升、内蒙古天润、以及新疆区域的大部分企业,都有检修计划,因此8月份装置日产量会低于7月份的水平。

数据来源:安云思

数据来源:安云思

数据来源:隆众资讯

三、下游需求不振

农业需求方面,随着6月份夏季肥基层用肥释放完毕,7-8月份农耕用肥需求进入淡季,直到9月份北方局部地区进入小麦底肥用肥阶段。复合肥市场成交价格走低,7月上旬为国内复合肥市场厂家预收集中期,进入中旬后,前期预收情况不理想的厂家调整价格30-50元/吨,以增加销售,场内预收氛围逐渐转淡,下旬复合肥市场开始维持淡稳走势,因下游经销商备肥持观望心态,拿货积极性不高,新单成交一般,加之环保、天气等原因,厂家发运以及库存压力渐增。

工业需求方面,三聚氰胺开工率出现明显下滑,因检修装置较多,且各地安全环保检查力度较大,下游板材企业开工受到影响。在需求量萎缩情况下,三聚氰胺价格略有降低。严厉的环保政策是制约尿素工业需求的主要原因,预计8月份影响仍然存在。

四、出口增量影响有限

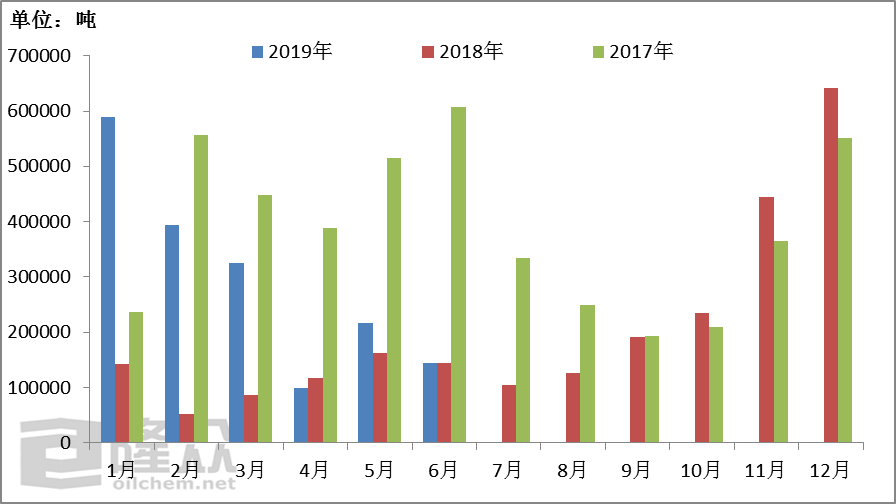

尿素出口也是影响尿素价格的重要因素之一,随着国内尿素装置的不断投产,内贸竞争压力较大,出口成为缓解供货压力的重要方式。2018年我国尿素出口量为244万吨,2019年据海关统计,6月出口量为14.47万吨,1-6月累积出口量176.83万吨,去年同期出口量为70.53万吨,同比增加了106.3万吨。7月份印标成交量约为170万吨,但国际市场尿素价格不断走低,主要由于农作物价格低使得亚洲农需走低,且欧洲目前处于淡季,给贸易商积极性带来影响。国内国际市场价格双双下滑,在国内市场对外出口依存度不断增强的情况下,尿素贸易似乎遭遇了“寒冬”。

数据来源:隆众资讯

数据来源:隆众资讯

五、后市分析

不管是宏观经济的调整还是基本面上的供大于求格局,尿素价格似乎是陷入了困顿。8月份农需淡季,工业需求受环保政策影响也受到限制,出口对于缓解内需消耗不足的作用在减轻。成本方面,煤炭供给侧改革带来的煤价中枢抬升也提升了尿素生产成本。现阶段块煤价格在850-1000范围,由此计算传统无烟煤设备完全成本1550-1650元/吨上下,粉煤气化设备完全成本在1450-1500元/吨左右,气头企业的完全成本1900-2000元/吨左右,因此目前尿素利润仍存一定空间。后续需要关注的是山东地区环保政策是否有变,可能影响复合肥厂和胶合板厂的开工,另外关注9月份下半年的农需小旺季的提升程度,或许可以带给孱弱的价格一丝暖意。鉴于此笔者认为接下来尿素价格或呈现先抑后扬态势,下游需求的变化将成为引导价格变化的关键因素。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍