刘朦朦

从业资格号:F3037689

投资咨询号:Z0014558

一、行情回顾

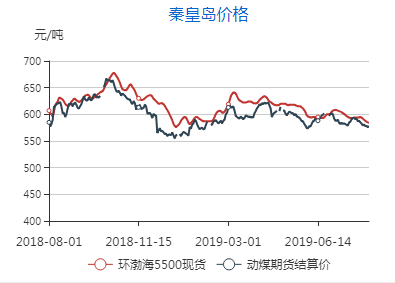

7月份以来,动力煤行情走势呈现“N”字型,自高处回落后再度小幅反弹,继而继续掉头向下,尽显弱势。7月初,动力煤期货一改6月份的强势上涨态势,经过短暂的修整后开始下跌。在传统的煤炭消费旺季煤价反而走弱,主要是因为今年下游需求相较往年偏弱,且电厂库存高企和上游供应宽松,对价格形成压力。7月下旬,价格滑落至支撑位上方后出现小幅反弹,主要是由于当时电厂日耗出现一定回升,显示煤炭消耗的增加,带动价格回升。但随着日耗的回落,行情也偃旗息鼓,继续下探下方支撑位置。截至8月12日,ZC1909合约收于578.4元/吨,ZC2001合约收于572.2元/吨。现货方面,8月12日秦皇岛环渤海动力煤5500K现货价为584元/吨,较7月1日下跌了21元/吨。

来源:CCTD

二、煤炭产量有所增长,供应宽松

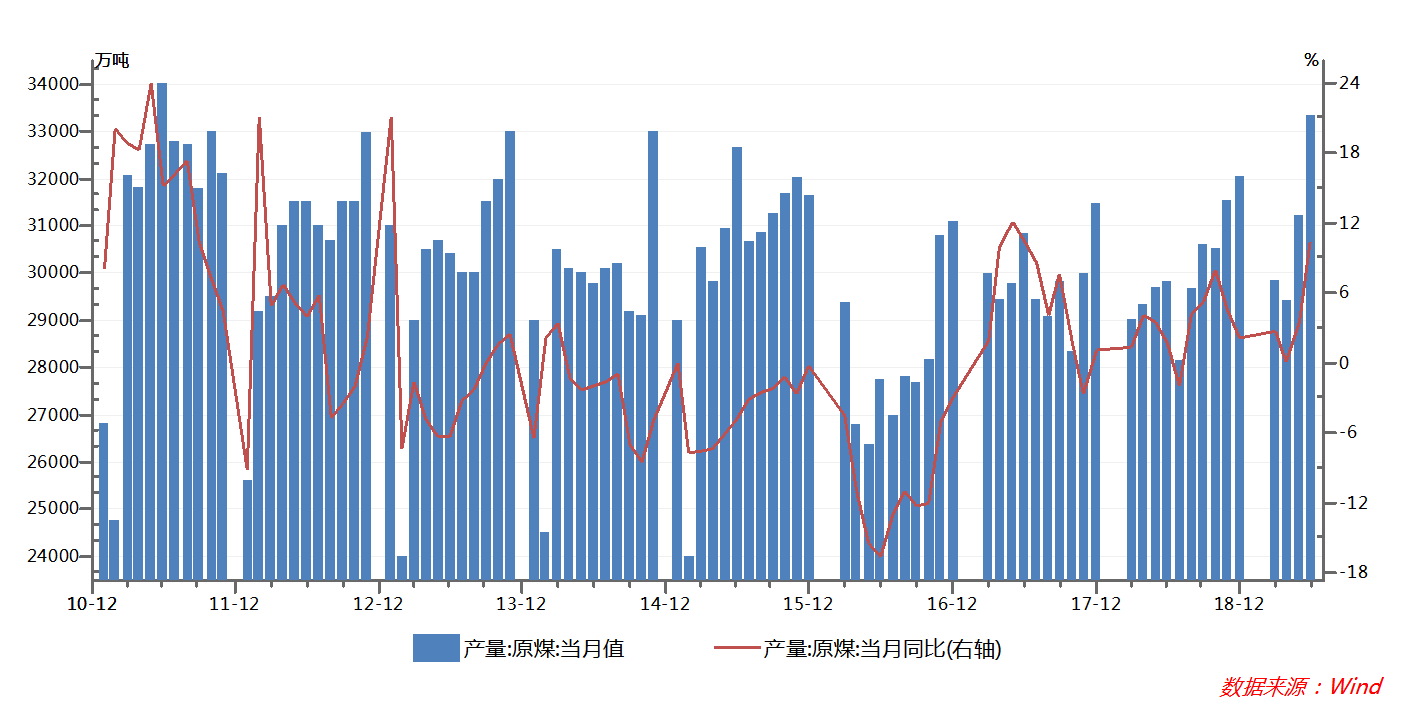

原煤生产增长明显加快,煤炭进口平稳。据国家统计局数据,6月份全国原煤产量完成33335万吨,同比增长10.4%,增速比上月加快6.9个百分点,日均产量1111万吨,比上月增加103万吨。1-6月份累计生产原煤175820万吨,同比增长2.6%,比一季度加快2.2个百分点。。据CCTD中国煤炭市场网数据,6月份国有重点煤矿产量完成16490万吨,同比增加1274万吨,增长8.4%;1—6月份国有重点煤矿产量累计完成93864万吨,同比增加2828万吨,增长3.1%。各主产区由于安检工作基本结束,大部分煤矿复产复工,产量有了明显在增加。进入7月份下游需求将有所增加,在响应保供应号召下,预计煤炭生产也将平稳运行,产量释放方面较强劲。

煤炭进口方面,海关总署8月8日公布的数据显示,2019年1-7月,我国累计进口煤炭18736.4万吨,同比增加1228万吨,增长7%;总金额1002.9亿元,增长1.3%。7月份,我国进口煤炭3288.5万吨,环比增加578.7万吨,增长21.4%;进口额181.5亿元。进口煤炭在保障国内煤炭供应、平抑和调控市场价格方面起着重要的作用,夏季也是我国煤炭进口量相对较多的时期。目前我国煤炭进口实行配额制,如果年底之前进口数量较高,则通常在年底时候进口数量会受到一定限制。当前国际煤价相较于国内价格仍有一定优势,这也是进口量不断增加的原因之一。另外,目前煤炭进口需要关注的一点是通关政策是否会发生变化,如果通关时长加大收紧力度,将不可避免的影响煤炭进口积极性。

三、港口库存高企

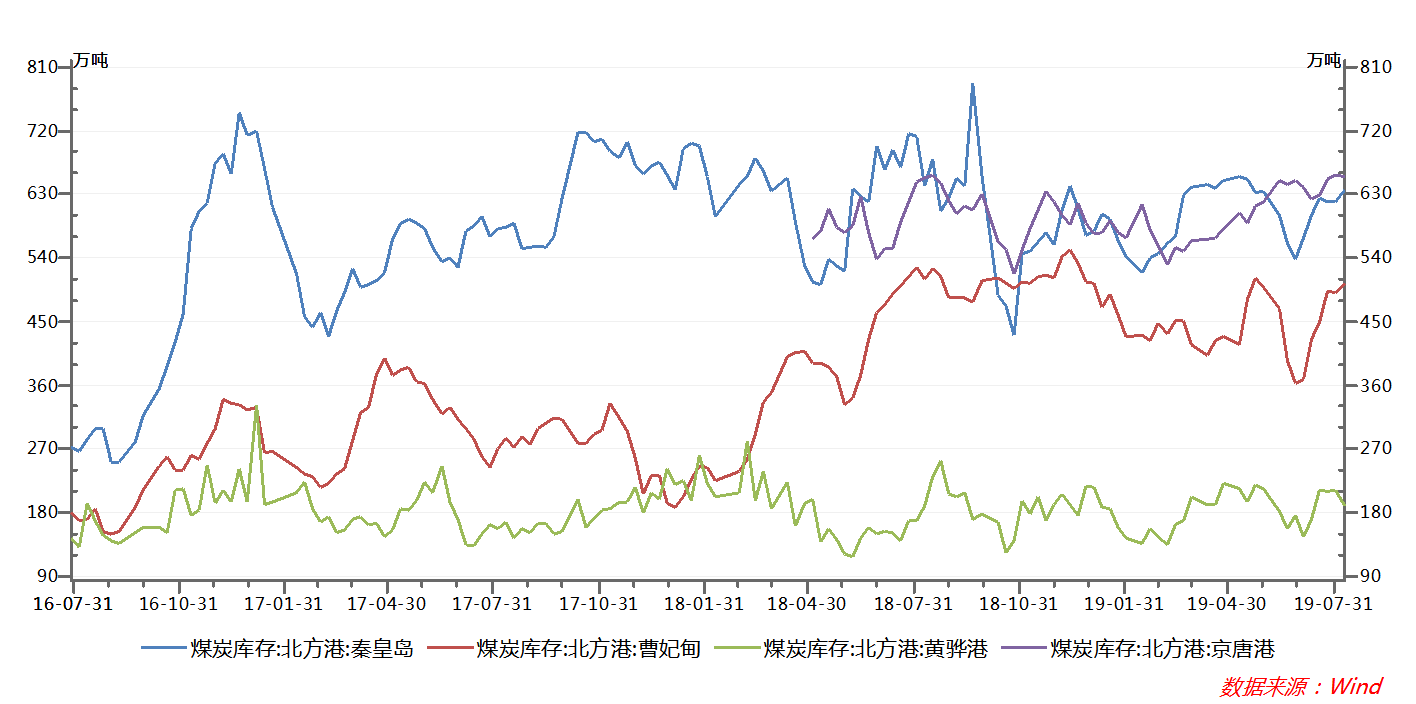

近期台风天气和暴雨对煤炭运输造成一定影响,港口调入量和调出量明显减少,且锚地船舶增加较多,但整体来看调入大于调出,港口库存继续增加,价格易跌难涨。截至8月9日,环渤海四大港区主要港口合计库存为2393万吨。随着电厂日耗回落,采购需求有减少,除了长协煤稳定供应外,市场煤成交较少。运费方面,截至8月9日,北方港-长江口(4-5万吨)进江航线运价在25-27元/吨左右,环比下跌5元/吨,2-3万吨运价在29-31元/吨,环比上周下跌5元/吨,北方-广州运价(6-7万吨)31-34元/吨左右,环比上周持平。运费走跌也印证需求不济的态势。

四、电厂日耗高位回落,需求支撑有限

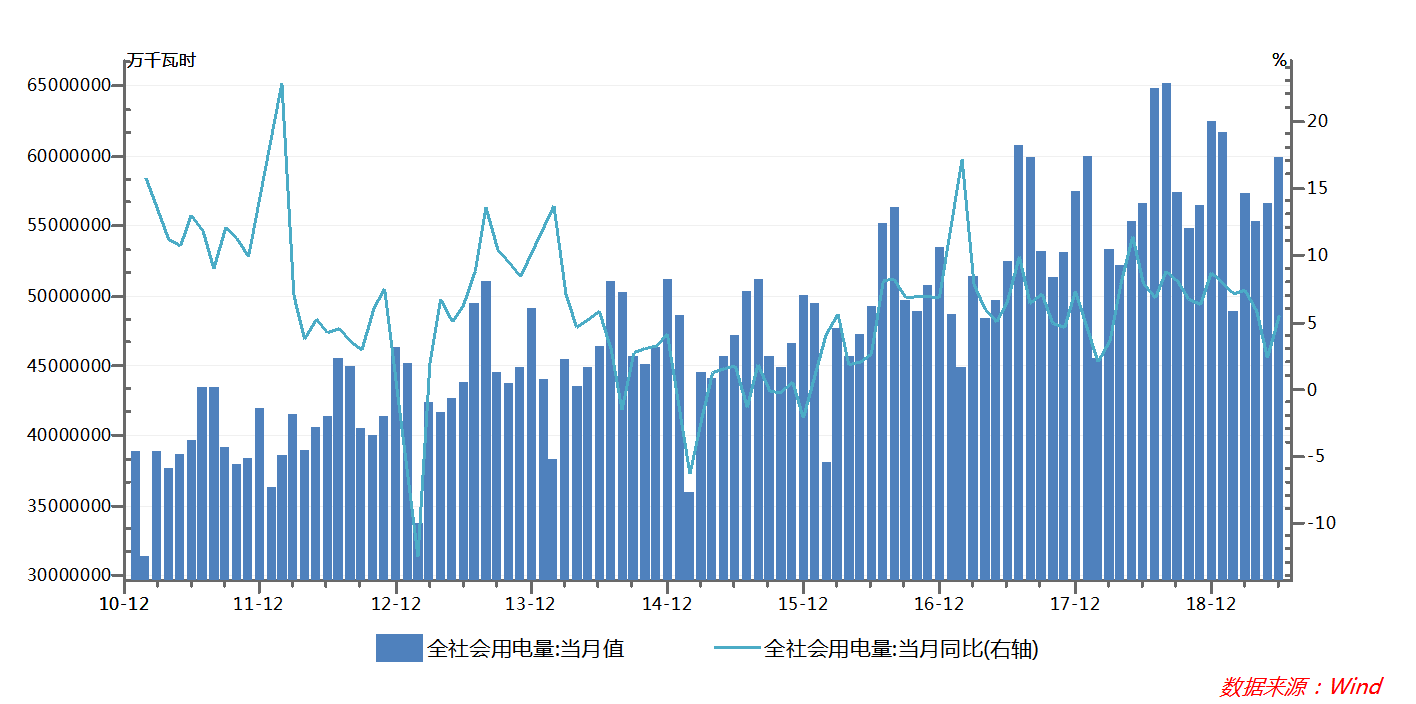

7月11日,国家能源局发布了6月份全社会用电量等数据。6月份,全社会用电量5987亿千瓦时,同比增长5.5%。分产业看,第一产业用电量67亿千瓦时,同比增长3.8%;第二产业用电量4238亿千瓦时,同比增长4.9%;第三产业用电量964亿千瓦时,同比增长8.1%;城乡居民生活用电量718亿千瓦时,同比增长5.7%。1-6月份,全社会用电量累计33980亿千瓦时,同比增长5.0%。分产业看,第一产业用电量345亿千瓦时,同比增长5.0%;第二产业用电量23091亿千瓦时,同比增长3.1%;第三产业用电量5552亿千瓦时,同比增长9.4%;城乡居民生活用电量4993亿千瓦时,同比增长9.6%。数据显示2019年上半年全社会用电量增速降低,不及2018年上半年增速9.4%,体现了经济增速换挡,经济增长更注重质量与效益的转变。

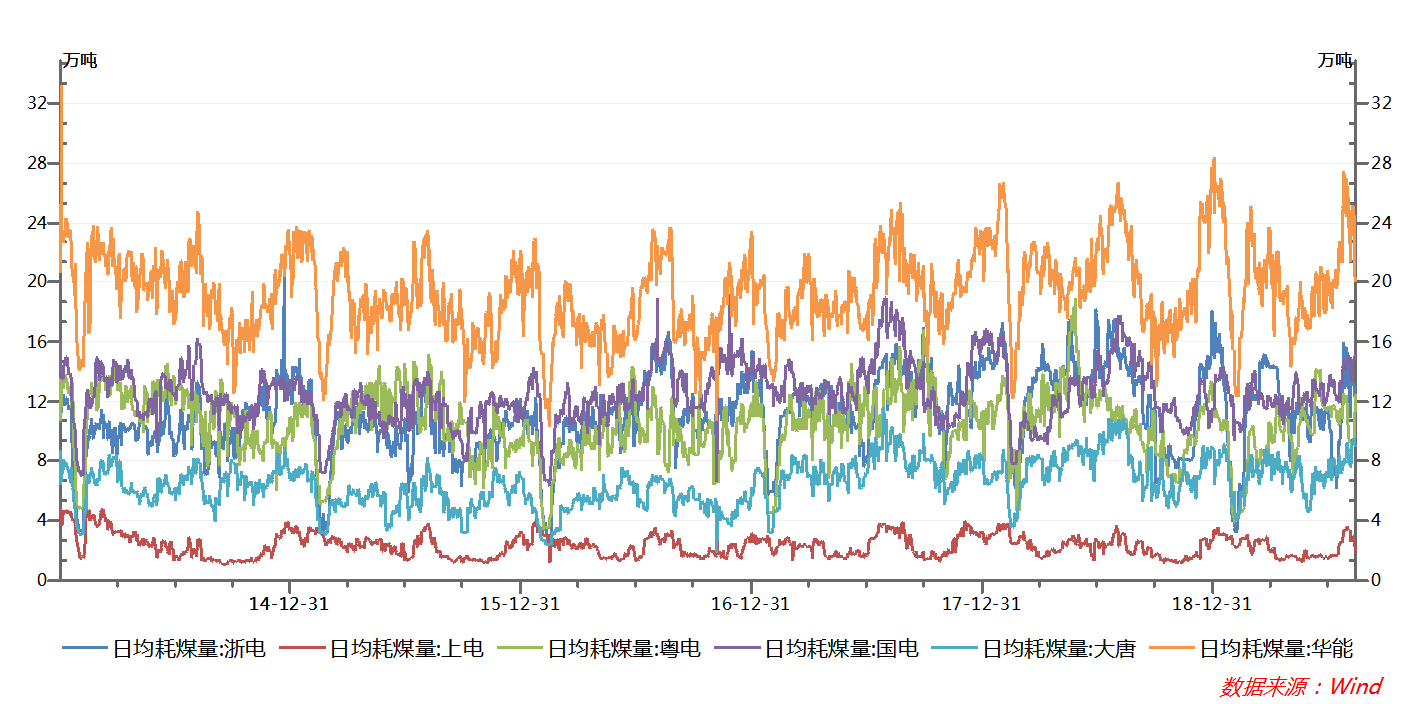

电厂库存方面较为充足,一方面与电厂的采购节奏有关,另一方面,今年日耗水平显著低于去年,仅与过去5年的平均水平相当,日耗需求疲软。截至8月12日,沿海六大电力集团日均耗煤继续下滑至 69.37 万,库存1694.01万吨。虽然较7月初库存1800万吨下降了100多万吨,但仍比去年同期水平要高。电厂较高的库存抑制了煤炭价格的上涨空间,使得电厂在价格谈判中把握一定的主导权。

从微观上看,夏末秋初用电需求会逐步降低。7-8月是用电需求的高峰期,炎热天气下电厂日耗维持高位,对煤炭价格有一定的支撑。过去十天天气受台登录风影响,给华东沿海及渤海海域带来较大风雨天气,江汉江南持续高温。步入8月中旬,随着台风离去,未来十天,东北地区和渤海海域及其沿海将有较强风雨天气,江汉、江南、华南中西部及重庆等地多高温天气。高温天气提振空调用电需求,预计逐步回落的电厂日耗将稳定在目前的水平或者略增,将延缓煤价下跌的步伐。但随着夏季结束,日耗降幅预计进一步增大。

五、后市展望

今年的煤炭价格可谓旺季不旺,主要在于电厂高库存、低日耗与港口高库存、价格倒挂等因素有关,电厂的采购积极性不高,水电等清洁能源代替的份额在扩大,因此旺季煤炭需求不如预期。纵观后市,在煤炭供应较为充足,进口量未能受限的情况下,夏季高温仍会保持一定的用煤需求,电厂日耗维持相对高位,随着三伏天气过去,气温也逐渐会缓慢下降,降温用电需求将走弱。ZC09合约即将到期,重点关注2001合约的交易机会,预计行情仍将成震荡偏弱态势,但下跌幅度不会过大。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍