蒋贤辉 投资咨询证号Z0011822

摘要

1)宏观数据好于预期。GDP季度增速虽然没有反弹,但增速不再继续下跌。投资方面,房地产投资增速领先,基建投资连续3个月反弹,制造业仍然不太景气;消费企稳,尤其是限额以上企业消费品零售总额有较大幅度反弹;虽有中美贸易战影响,但3月数据反映外贸需求表现不错,总体贸易额有增长;制造业PMI重回50扩张区间,综合PMI创近6个月新高;工业增加值有较大幅度反弹;价格指数得以上涨,CPI重回2时代。

2)Shibor和银行间质押回购利率进入4月以来维持上涨态势,利率目前维持高位,反映市场短期流动性趋紧,货币投放倾向长期和结构性,货币政策向结构性调整倾斜。

3)做多资金有流出迹象。两融余额虽然维持高位,但对比前段上涨,北上资金出现连续净流出,而南下资金持续净流入,主力资金也存在连续净卖出,且单日有大幅净卖出情况。

4)估值修复行情中行业板块表现有差异。主要消费板块上涨幅度最大,公用事业板块最小,农林牧渔板块估值提升最高。

5)基差和价差向贴水转变,特别是远月基差和近远月价差贴水明显,反映远期消极预期。比价波动幅度较大,趋势悄然发生改变,IH表现强于IF和IC。

6)50ETF期权持仓PCR形态呈尖顶,且再度跌破1值,反映上方压力较大。50ETF红利的负值状态始终对指数的调整有着或多或少的暗示。

7)技术图形开始破位趋势线,从最高点到支撑来看,调整幅度或在10%左右,虽然支撑较为明显,但最坏的情况,要注意是否破位,破位以攻,则趋势可能发生改变。

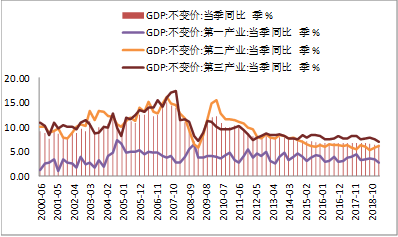

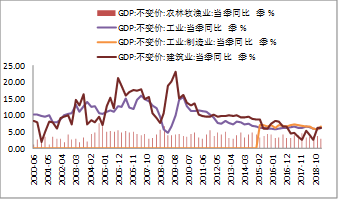

第一季度GDP同比增长6.4%,GDP同比增速企稳,但并无反弹。三大产业GDP增速比较中,第二产业季度同比出现0.3%的扩大,第一产业和第三产业分别出现0.8%和0.4%的缩窄。各大行业增速对比中,有七大行业同比增速扩大,五大行业缩窄,其中,信息传输、软件和信息技术服务业以21.2%的同比增速领先,但是同比增速相比上一季度也出现了7.9%的缩窄,而房地产虽然比上一季度扩大了0.5%,但在各行业同比增速中最低。

| 图1:GDP当季同比以及各产业GDP当季同比 | | |||||

| | | |||||

| 数据来源:徽商期货研究所,Wind | | |||||

| 图2:各行业GDP当季同比(1) | 图3:各行业GDP当季同比(2) | |||||

| | | |||||

| 数据来源:徽商期货研究所,Wind |

| |||||

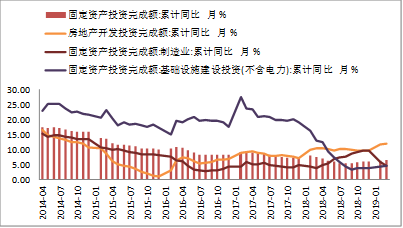

固定资产投资完成额3月累计同比增速6.3%,相比上月提高0.2%,相比2018年5月最低值5.3%提高1%,同比增速连续6个月扩大。其中,尤其以房地产开发投资同比增速最大,当月房地产开发投资完成额累计同比11.8%,同比增速创2014年11月以来的最高值,相比上月提高0.2%。基建投资有所反弹,同比增速连续3月上涨,不含电力的基础设施投资完成额累计同比4.4%,相比上月提升0.1%,与2018年9月最低值相比提升1.1%。制造业仍然不景气,同比增速从去年4月反弹到去年12月9.5%之后再度下滑至去年3月低值附近。

| 图4:固定资产投资完成额 | |

| | |

| 数据来源:徽商期货研究所,Wind | |

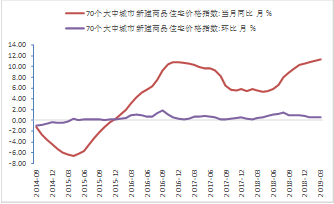

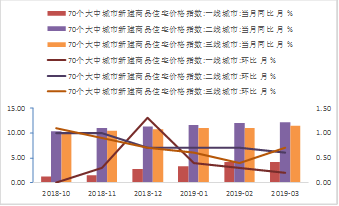

房地产投资快速增长与近期各地房屋价格上涨有关。70个大中城市住宅价格指数3月同比增长11.3%,环比增长0.6%,同比和环比涨幅相比上月均扩大。其中一二三线城市同比涨幅均扩大,环比涨幅一、二线城市缩小,三线城市扩大。70个大中城市同比全部上涨,无下跌,环比上涨城市65个,下跌城市4个,持平城市1个,环比上涨城市个数相比前5个月增加。价格上涨同时,房屋销售也见底回升,增速从2月-3.6%缩窄到-0.9%。价格的上涨带来投资的增加,房屋施工、开工和竣工面积累计涨幅均呈现不同程度扩大,尤其以房屋新开工面积累计涨幅最大,3月房屋开工面积累计同比增加11.9%,比2月增加5.9%。

| 图5:房屋施工、开工、竣工面积累计同比 | 图6:70大中城市新建商品住宅价格指数 | |

| | | |

| 数据来源:徽商期货研究所,Wind |

| |

| 图7:一、二、三线城市住宅价格 | 图8:70大中城市住宅价格上涨和下跌情况 | |

| | | |

| 数据来源:徽商期货研究所,Wind |

| |

3月社会消费品零售总额当月同比上涨8.7%,同比增速较上月扩大0.5%,高于前4个月同比增速,尤其限额以上企业消费品零售总额当月同比扩大幅度明显,3月同比5.1%,较上月扩大1.6%,比去年11月最低值2.1%提高3%。

| 图9:社会消费品零售总额 | |

| | |

| 数据来源:徽商期货研究所,Wind | |

进出口金额一改上月大幅下滑的局面,当月触底反弹,同比增速从-13.8%上升到3月3.1%,其中出口金额当月同比14.2%,较上月大幅提高,进口金额同比增速-7.6%,较上月下滑。

| 图10:进出口 | |

| | |

| 数据来源:徽商期货研究所,Wind | |

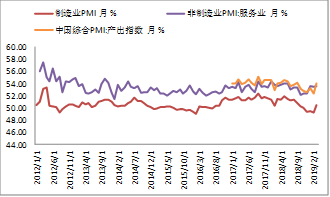

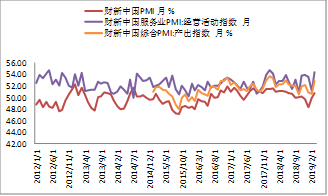

制造业PMI时隔3月后重回50扩张区间,3月PMI50.5,较上月提升1.3,非制造业PMI 53.6,较上月提升0.1,综合PMI 54,较上月提升1.6;财新制造业PMI、服务业PMI和综合PMI分别为50.8、54.4、52.9,较上月分别上升0.9、3.3、2.2。3月PMI均录得上涨,宏观景气指标改善。

| 图11:PMI | 图12:财新PMI | |

| | | |

| 数据来源:徽商期货研究所,Wind |

| |

当月工业增加值同比从2月3.36%上升到3月8.5%,上升5.14%,累计同比增速扩大到6.5%。

| 图13:工业增加值 | |

| | |

| 数据来源:徽商期货研究所,Wind | |

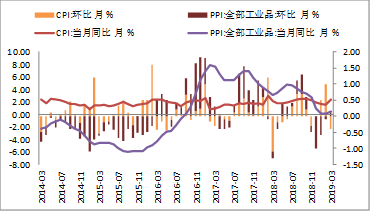

3月CPI同比2.3%,环比-0.4%,3月PPI同比0.4%,环比0.1%,CPI和PPI均上涨,CPI重回2时代,PPI徘徊于CPI之下。

| 图14:CPI和PPI | |

| | |

| 数据来源:徽商期货研究所,Wind | |

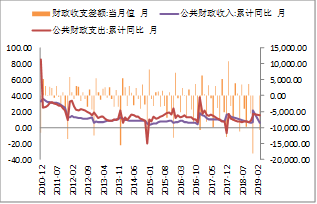

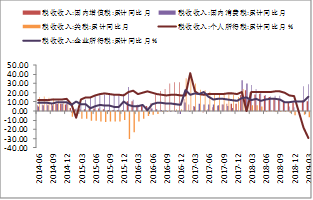

在财政收入方面,增速明显下滑,3月累计同比较上月缩窄0.8%,其中个人所得税下降幅度较大,当月累计同比下降29.7%,增值税累计同比上升10.7%,比上月增幅缩窄0.6%。在财政支出方面,增速明显加大,3月累计支出同比增加15%,比上月增加0.4%。

| 图15:财政收支 | 图16:税收收入 | |

| | | |

| 数据来源:徽商期货研究所,Wind |

| |

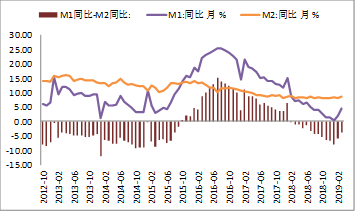

M2当月同比增8.6%,比上月多增0.6%,是去年3月以来的最高值,M1同比增速为4.6%,较上月多增2.0%,是去年8月以来的最高值。

| 图17:M1、M2 | |

| | |

| 数据来源:徽商期货研究所,Wind | |

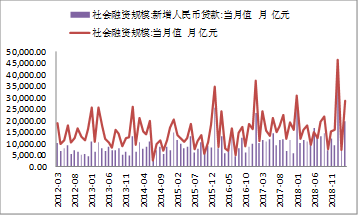

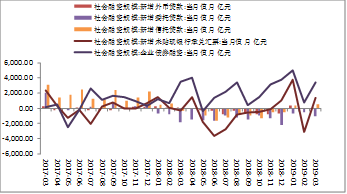

3月社会融资规模28592.56亿元,比上月多增21562.58亿元,新增人民币贷款19584.40亿元,比上月多增11943.75亿元。票据融资、企业债券融资和地方债保持较大规模,其中,一季度地方政府专项债规模合计5390.88亿元,比去年一季度多出4621.48亿元。

| 图18:社会融资规模和新增人民币贷款 | |||

| | | ||

| 数据来源:徽商期货研究所,Wind | |||

| 图19:社会融资规模(1) | 图20:社会融资规模(2) | ||

| | | ||

| 数据来源:徽商期货研究所,Wind |

| ||

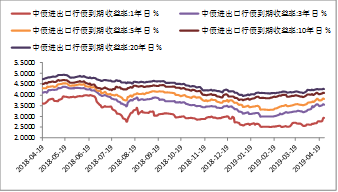

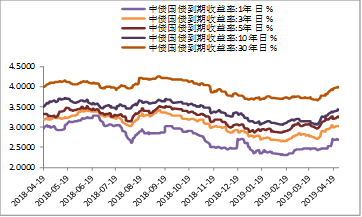

债券收益率曲线触底反弹,信用风险补偿短期上升,长期下降。一月初以来,各期限国债、国开债和进出口行债收益率触底回升,其中,国债到期收益率从1月初到现在1、3、5、10和30年到期收益率分别上涨9.02bp、16.32bp、27.65bp、19.28bp和27.84bp。以信用债(国开债和进出口行债)到期收益率-利率债(国债)到期收益率代表风险补偿,发现,同期限利差3、5年期利差上升明显,1年期较为稳定,而10年和30年长期利差下降明显。

| 图21:各期限国开债收益率曲线 | 图22:各期限进出口行债收益率曲线 | | |||||||||||

| | | | |||||||||||

| 数据来源:徽商期货研究所,Wind |

| | |||||||||||

| 图23:各期限国债收益率曲线 | |||||||||||||

| | | ||||||||||||

| 数据来源:徽商期货研究所,Wind

| |||||||||||||

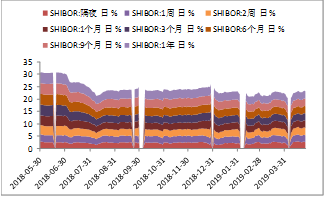

进入4月以来,相比于4月初,截止到4月26日,shibor利率隔夜、1周、2周、1月分别提高了107.9bp、31.7bp、63.6bp、19.5bp,提高幅度分别为76.15%、13.11%、26.77%、7.32%。

进入4月以来,相比于4月初,截止到4月26日,银行质押式回购利率DR001、DR007、DR014、DR021、DR1M分别提高了112.88bp、62.32bp、87.55bp、65.28bp、40.97bp、26.58bp,提高幅度分别为68.34%、28.43%、38.56%、28.24%、16.51%、10.19%。

| 图26:shibor | 图27:银行间质押式回购利率 | |

| | | |

| 数据来源:徽商期货研究所,Wind |

| |

政策层面,这次央行货币政策例会与以往两次相比,重提到了把好货币供给总闸门,不搞“大水漫灌”,特别提到广义货币M2和社会融资规模增速要与国内生产总值名义增速相匹配,强调按照深化金融供给侧结构性改革的要求,以金融体系结构调整优化为重点。

| 表1:央行货币政策会议历次比较 | |

| | |

| 数据来源:徽商期货研究所 | |

从公开市场操作来看,通过OMO、MLF工具向市场投放频率在降低,在投放中更多倾向于结构性调整和长期限。央行在过去一个月中只有4月16日到4月19日通过7天逆回购和1年期MLF投放资金,其余时间暂停操作。在4月24日开展了TMLF操作2674亿元,这是创设该工具以来第二次运用。

| 图28:净投放:逆回购+国库现金定存+MLF | |

| | |

| 数据来源:徽商期货研究所,Wind | |

从2019年1月4日反弹以来,北向资金一直维持净流入的状态,进入3月之后,北向资金达到峰值7735.31亿元,之后一个月内,累计净流入维持上下区间震荡,进入4月之后,北向资金由净流入变为净流出,4月1日到25日15个交易日中有12个交易日净流出,只有3个交易日净流入,12个交易日净流出额为304.96亿元,3个交易日净流入为94.56亿元,15个交易日中总计净流出为268亿元。

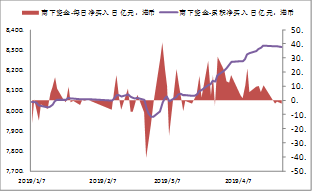

反观南下资金,进入3月以来,一直维持净流入状态,累计净流入额再创历史新高,近2个月累计净流入达到347.65亿元。

| 图29:北上资金流入和流出情况 | 图30:南下资金流入和流出情况 | |

| | | |

| 数据来源:徽商期货研究所,Wind |

| |

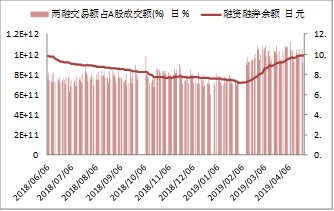

从1月以来,两融余额维持净流入状态,从2月1日的最低值7170亿元,截止到2月25日两融余额达到9915亿元,近3个月时间两融余额净流入2745亿元。从两融交易额来看,进入2月以来,交易额上升到新的台阶,两融交易额占A股成交额比例从7%左右水平上升到10%左右水平。

| 图31:两融余额和交易额占比 | |

| | |

| 数据来源:徽商期货研究所,Wind | |

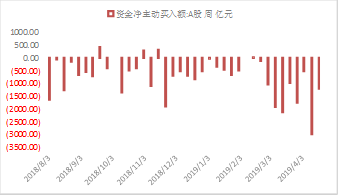

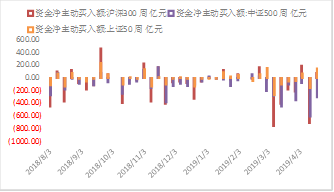

从主力资金流动来看,进入3月以来,主力资金开始大幅流出,不乏单日净流出额度超千亿的交易日,从周度数据来看,3月以来连续8周近流出,4月第二周单周净流出2959.65亿元,单周净流出额最大的当属沪深300和中证500,其中中证500连续8周净流出。

| 图32:主力资金流动情况(1) | 图33:主力资金流动情况(2) | |

| | | |

| 数据来源:徽商期货研究所,Wind |

| |

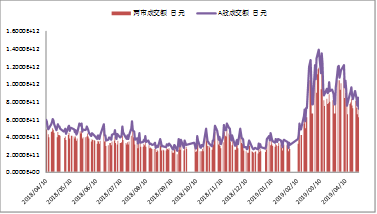

A股成交量从2月11日开始飙升,在不到半个月时间里,沪深两市成交额从2618亿到2月25日突破万亿,最高成交额在3月12日出现,当天沪深两市成交额达到了1.1371万亿元规模。3月和4月调整期间,沪深两市成交额维持在6千亿规模之上,呈现缩量调整。

| 图34:A股成交额 | |

| | |

| 数据来源:徽商期货研究所,Wind | |

随着股指期货交易步入正常化,其流动性逐渐提高。从日均成交量来看,第四次放松以来,截止到4月25日,日均成交量IC达86388手,IF129407手,IH59290手,较第三次放松分别提高了30733手或55.22%、46622手或56.32%、22594手或61.57%,比限制最严时期增加73127手或5.5倍、112124手或6.5倍、52489手或7.7倍;从日均持仓来看,第四次放松以来,日均持仓量IC达83025手,IF93572手,IH40572手,较第三次放松分别提高了18520手或22.31%、33253手或35.54%、20801手或51.27%,比限制最严时期增加73535手或2.63倍、84221手或1.98倍、41537手或2.09倍。

| 图35:股指期货日均成交情况 | 图36:股指期货日均持仓情况 | |

| | | |

| 数据来源:徽商期货研究所,Wind |

| |

以2019年1月4日为基准,比较各行业指数涨幅,发现,在这波涨势中,截止到4月25日,以主要消费指数涨幅最大,期间涨幅达到51.97%,其次是信息技术指数,涨幅39.86%,

第三是电信业务指数,涨幅36.55%,公用事业涨幅最小,仅为9.2%。同期,上证指数涨幅24.21%,深成指涨幅36%,创业板涨幅34.12%,沪深300指数涨幅29.84%,上证50涨幅26.5%,中证500涨幅29.63%。

| 图37:各行业指数收益率对比 (1) | 图38:各行业指数收益率对比(2) | |

| | | |

| 数据来源:徽商期货研究所,Wind |

| |

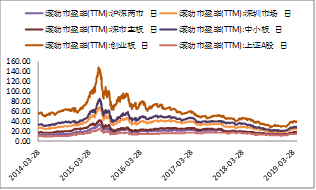

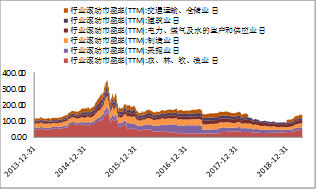

以2019年1月4日作为基准,以市盈率衡量估值,平均估值沪深两市提升了27.97%,深圳市场提升了33.07%,其中主板35.21%,中小板32.41,创业板29.27%,上证A股24.67%。沪深300估值提升了35.79%,中证500估值提升了38.27%。行业板块中,农林牧渔行业估值提升最高,期间提高了50.26%,其次是信息传输、软件和信息技术服务业。

| 图39:板块指数估值对比 | 图40:行业指数估值对比(1) | |

| | | |

| 数据来源:徽商期货研究所,Wind |

| |

| 图41:行业指数估值对比(2) | 图42:行业指数估值对比(3) | |

| | | |

| 数据来源:徽商期货研究所,Wind |

| |

基差和近远月价差方面,从1月4日以来,IF、IH对应的升水日要多于IC,IF、IH从升水有向贴水转变的趋势。单看IC,从1月以来,IC基差和价差的变化分成两个阶段,前一阶段,从1月反弹以来,IC贴水幅度逐渐减少,而后过渡到升水,进入3月,IC由升水过度到贴水,且贴水幅度逐渐扩大。前一段对应着中证500指数价格的强势上涨,后一段对应着调整。由三大指数基差和近远月价差有向贴水改变的趋势来看,后市指数维持调整的可能性较大。

| 图43:IF基差和近远月价差升贴水幅度 | 图44:IH基差和近远月价差升贴水幅度 | ||

| | | ||

| 数据来源:徽商期货研究所,Wind |

| ||

| 图45:IC基差和近远月价差升贴水幅度 | |||

| | | ||

| 数据来源:徽商期货研究所,Wind | |||

从比价来看,IH/IF/IC强弱正在悄然改变,从1月4日到2月底,一直保持着IC强于IF、IF强于IH的格局,进入3月后,强弱关系处于胶着状态,到4月,强弱趋势开始逆转,由原来的IC最强、IH最弱变为IH最强、IC最弱。

| 图46:IF/IH/IC近月比价 | 图47:IF/IH/IC远月比价 | |

| | | |

| 数据来源:徽商期货研究所,Wind |

| |

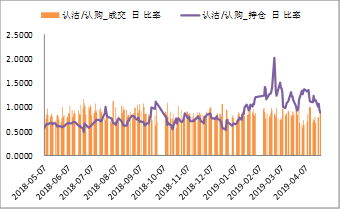

从反弹以来,50ETF期权认沽/认购比率(PCR)基本上保持着大于1的状态。在2月25日前,持仓PCR一路飙升,在2月25日持仓PCR值达到2.0298后见顶,2月25日之后一路下滑,显示尖顶形态。在3月26日跌破1值后连续3天处于1值之下,而后回复到1值之上,在4月10日达到次高值之后再度回落,到4月24日当天持仓PCR值再度跌破1值。PCR值的见顶和跌破1值,预示着上方压力显著,调整在即。

| 图48: 期权持仓PCR变化 | |

| | |

| 数据来源:徽商期货研究所,Wind | |

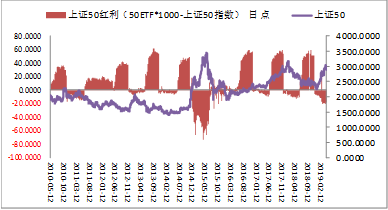

用50ETF指数乘以1000-上证50指数作为上证50红利,其值处于正值区域时,上涨行情较多,而下跌行情往往在其值为负值时出现。就目前来看,该值处于负值,根据以往的规律,值得引起注意。

| 图49:50ETF红利变化 | |

| | |

| 数据来源:徽商期货研究所,Wind | |

日线上,价格在4月24日跌破上涨趋势线,后市极有可能展开调整,不过从这波反弹起点来看,上涨趋势线支撑还在。而从30分钟周期来看,4月24日下破趋势线之后,没有企稳,因此有可能去试探2、3、4位置,以红色线作为支撑,这些位置以及红色支撑线位置对应价位分别为2990、2970、2960,从最高点计算,对应调整最大幅度大约在10%左右,目前价位调整幅度已有约5.7%,后续还将会有4.3%左右的回调。在这个过程中,不能跌破红色支撑线,如果跌破,则意味着跌破最终上涨支撑,开启下跌趋势。

| 图50:日线技术分析 | 图51:30分钟技术分析 | |

| | | |

| 数据来源:徽商期货研究所,文华财经 |

| |

【徽商期货有限责任公司月度分析报告由徽商期货研究所组织撰写,供业务人员及在徽商期货进行期货交易的投资者参考。尽管本刊所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证本刊所载信息或数据的准确性、有效性或完整性。本刊所载资料不应视为阁下对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本刊内容全部或部分发布、复制。】

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍