李红霞

从业资格号:F0311151

投资咨询证号:Z0011794

2019.5.16

摘要:5月13日,美国总统特朗普在Twitter上声称将会立即对中国2000亿美元的进口商品关税由10%调升至25%,并将继续调整剩余未被实施惩罚性关税的3250亿美元商品的关税至25%,纺织行业被全面纳入,空头恐慌情绪激增,5月13日和次日主力两次触及跌停。6月末,日本G20峰会两国领导人或再次会晤解决分歧,缓解了市场对于中美贸易战的担忧,加之未来三天,北疆大部降水、降温和大风天气以及南疆风沙天气,对新苗生长不利,或将影响产量,5月16日,盘面主力价格反弹至14200一线,修复前期跳空窗口。操作上,当前5月仓单性价比最高,现货多头可开仓接单。投机方建议短线操作,密切关注中美贸易消息及新疆天气情况。价差结构方面,目前CF001/CF909跨期价差低于持有成本,当前价差535,持有成本在690一线,可做反向套利。

一、以跳空窗口为压力位的震荡寻底已经开启

图1:CF909近期走势

数据来源:文华财经 徽商期货研究所

首先对9月合约最近一月的走势做出回顾。4月初到4月中旬,在“中美谈判乐观,供需缺口推涨预期浓厚,274万吨储备棉失去蓄水池作用”的预期下,盘面做多情绪高涨,CF909走出了接近两周的连续阳线,最终直逼16200一线,持仓增35万手。4月15日,盘面突破15900,多头情绪再度拉高,单边增仓7万手,但升至16200一线后急转下跌。究其原因,一是2018/19年度南疆棉事实上还未迎来参与套保的机会,无论5月合约还是9月合约均未达到南疆棉套保点位(南疆棉成本在15800元/吨,如果抛到9月合约,成本大概在15900以上)。考虑到5月份还贷、融资等压力等不确定性,棉企不会一味的惜售追高,于是棉价顺势下跌。二是抛储消息在4月中旬发布,100万吨的储备棉抛储消息使之前坚持做多的一方有了顾忌。三是上涨动力不足,没有后续天气等助推消息的跟进,仅依据并不稳定的供需缺口作为助推动力走出大行情实在难以实现。

图2:5月13-14日两次触及跌停板

数据来源:文华财经:徽商期货研究所

真正让棉价跌至三年来低位的还是中美贸易战因素,5月13日,美国总统特朗普在Twitter上声称将会立即对中国2000亿美元的进口商品关税由10%调升至25%,并将继续调整剩余未被实施惩罚性关税的3250亿美元商品的关税至25%,纺织行业被全面纳入。特朗普的推文标志着美国总统在对华贸易谈判上言辞发生重大转变,与当时有关谈判状况的持续乐观言论形成对比,郑棉当日及次日两次触及跌停板,前期多单大部分被洗出,单边持仓减少6万手。近两天盘面稍显稳定,似乎盘面到了低位自然会吸引现货多方买盘介入,但数据核实,郑商所套保买盘并没有大幅提高。近两日的盘面反弹大部分还是对盘面抱有修复跳空窗口的技术派和长期看多一派的共同加持下促成的。不可否认,近期最大变数依然是中美贸易谈判导致的投资者情绪的波动及实质性的消费结构的转变。

中美贸易谈判最终会走向何方,不是我们可以妄加评述的。简单叙说中美两国的关系:20世纪70年代,当中国重回世界体系时,美国张开双臂拥抱这个脆弱的新伙伴,并向中国提供资金、技术和人才。而到了2016年,中国的贸易顺差从零跃升到3470亿美元,贸易不平衡的结构问题凸显。美国依赖中国的廉价商品和信贷来维持舒适的生活方式,中国靠生产商品和储蓄收入来维持经济增长。中国过度生产,美国过度消费,双方不得不改弦易撤。中国知道自己需要增加消费,减少生产,提高质量,从而积极转向依赖消费和创新驱动增长的模式,技术和人才逐渐被重视。而美国在特朗普的决策下选择了一条投机取巧的路,长远来看,特朗普并非真想重振经济,只是想赢得选票。

中美贸易谈判如果走向最坏局面,透过表象从长期来看对国内棉花市场反而是利好的。美国对中国纺织品依赖度极高,目前东南亚和中国是全球纺织品的主要供给区域。美国放弃中国的供给,最大的可能是采用东南亚等国纺织品进行替代,那势必会增加对其他国家的需求,而东南亚等国的产能有限,需求的增加势必会带来产品的升水。总的逻辑是需求并没有改变,只是将原本进口中国的纺织品替代为进口东南亚等国的纺织品,在东南亚等国的产能提升之前,这种替代关系对中国纺织品价格依然是利好的。

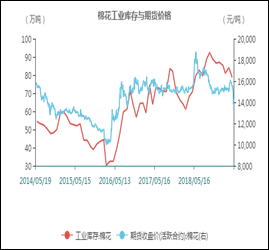

二、抛储加持,本年度棉花供应充裕

目前来看,国内商业库存、工业库存、港口库存叠加起来约530万吨,2018/19年度抛储100万吨,配额内进口89.4万吨加80万吨滑准税配额,总计约790万吨,本年度还剩4.5月,结合当前的价格和棉纱需求偏弱的情况,本年度棉花供应完全充足。

图3:目前商业库存和工业库存

数据来源:Wind 徽商期货研究所

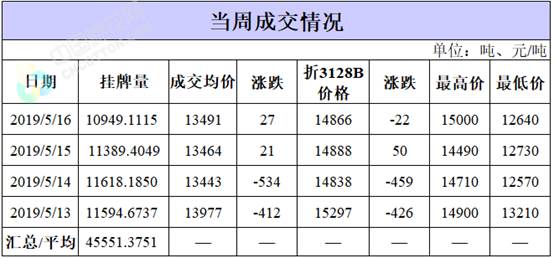

从抛储情况来看,5月5日第一天抛储以来,储备棉平均价格一路走跌,注意到当时并没有出现中美贸易谈崩的局面,下游原本享受储备红利的纺企并没有对姗姗来迟的原料表现出极高的兴趣,“金三银四,清明平,五一淡”的局面倒是表现的淋漓尽致,储备棉在3月份缺席造成的影响实质上已经传导到了下游坯布。

图4:中国储备棉抛储成交情况

数据来源:天下粮仓 徽商期货研究所

观点总结:供需基本面和宏观政策面两不利,9月合约交割之前难有大涨的可能,短期受新疆利好天气的提振和技术派对前期跳空的修复,盘面有所反弹,但空方压力仍存,棉价震荡寻底过程已经开启。美国财长姆努钦称,尚未有计划前往中国洽谈贸易事宜,中美贸易谈判不确定性仍存。

操作建议:当前9月仓单性价比较高,现货需求方可开多接单。投机方建议短线操作,密切关注中美贸易消息及新疆天气情况。价差结构方面,目前CF001/CF909跨期价差低于持有成本。当前价差535,持有成本在690一线,可以做反向套利。

【徽商期货有限责任公司月度分析报告由徽商期货研究所组织撰写,供业务人员及在徽商期货进行期货交易的投资者参考。尽管本刊所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证本刊所载信息或数据的准确性、有效性或完整性。本刊所载资料不应视为阁下对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本刊内容全部或部分发布、复制。】

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍