成文日期:2021年6月30日

摘要

1.上半年,股指经历了大起大落和长达3个月之久的横盘整理两个阶段,前一阶段源于流动性充裕和对经济快速恢复的预期,后一阶段进入交易流动性收紧的预期,而在政策的连续性、稳定性、可持续性主基调下,预期与事实差成了行情整理的主要逻辑。

2.宏观经济在向潜在增长率靠近,在需求边际趋缓下,宏观经济将总体趋于平稳。支撑国内经济高增长的房地产将稳中趋缓,超预期的出口增速在全球疫情差缩窄下将逐渐回到正常水平,居民收入增速是消费增速恢复的关键,全球实物需求的增长以及服务业的回升使得通胀趋于平衡,价格的高位使得相关品种价差得以修复,上下游企业利润将趋于平衡,利润的高增速将回归正常水平。市场对经济的预期已充分反映在价格中,除非被证伪,否则宏观经济的趋势对股指的价格仍将形成压制。

3.货币政策的方向是打破平衡的关键。央行货币政策委员会召开第二季度例会中提出防风险,成为下一阶段货币政策的主要考虑因素,全球以美联储为代表的央行货币政策的方向也将对国内货币政策形成传导。从国内和国际方面来看,现阶段通胀并非央行主要考虑的因素,但屡创新高的通胀也是美联储为代表的央行难以回避的问题。

4.在宏观经济和货币政策因素综合影响下,下半年股票大概率难以普涨,指数期货基差、期现价差结构或将难以改变。在此种大环境下,投资者要关注结构性的机会以及由此可能带来的价差相对收益。下半年,随着疫情的消退,此前受影响的行业估值或得以修复,此前因此受益的行业同样如此。大小票的行情将上演分化,中小创将表现比大盘股强势,随之而来的中证500指数期货与沪深300指数期货的强弱转化建议予以关注。

5.短中期,传统的资金流向指标仍然可以作为未来指数的指向标,但人民币的走向赋予了资金流向更多权重。

风险因素:货币政策收紧超预期,宏观经济恢复不及预期

一、行情回顾

上半年,市场经历了两个阶段,先是大起大落,后是横盘整理。3月前,在节前流动性充裕以及对经济快速恢复预期下,指数突破大涨,而在微观数据表现不及预期以及流动性收紧的预期下,指数出现了快速回落。随着一季度经济数据的发布,市场逐渐进入到交易流动性收紧预期中,然而在保持政策的连续性、稳定性、可持续性下,流动性收紧预期却被证伪,价格没有摆脱平衡,进入了长达3个月的震荡。当下,宏观经济边际趋弱似乎在市场预期之内,除非该预期被证伪,否则价格仍然受该预期所约束。目前,市场最关心的也是打破指数平衡的是后面的货币政策,是预期外的偏松还是偏紧。

图1:上证指数、深证成指和创业板指上半年走势 图2:沪深300、 上证50和中证500指数上半年走势

数据来源:徽商期货研究所 Wind

二、需求边际趋弱,宏观经济总体平稳

(一)信贷政策时滞效应对房地产投资形成制约

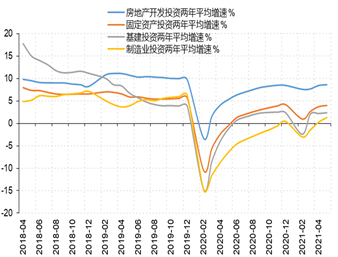

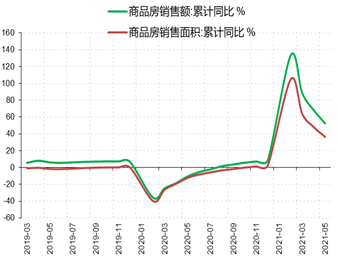

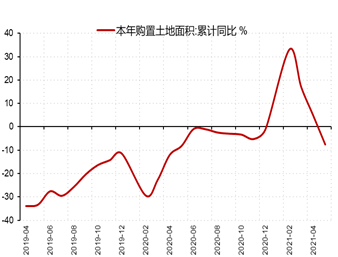

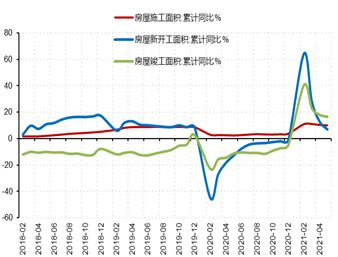

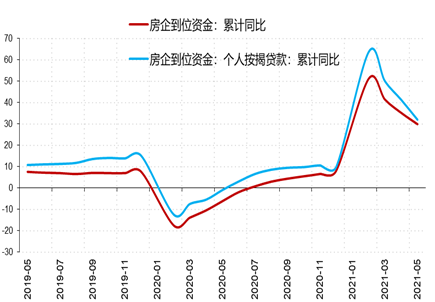

自疫情以来,房地产投资是支撑国内经济增长的主要贡献之一。今年上半年,这一重要作用仍然没有改变。虽然有“三道红线”的压制以及银行贷款的限制,但在固定资产投资中,房地产依然发挥着引领作用。房地产投资1—5月累计同比增18.3%,两年平均增8.6%,高于固定资产投资、基建和制造业投资两年平均增速分别4.62、6.25和7.32个百分点。尽管如此,这一平均增速并没有回到疫情前水平,趋势表现上反映房地产投资整体趋稳。从房地产信贷政策的时滞效应和领先指标来看,不排除房地产投资下半年会趋缓。 1-5月土地购置面积同比由正转负,从1—4月的增长4.8%转为下降7.5%;房地产到位资金同比增长29.9%,增速低于1—4月5.3个百分点,商品房新开工面积同比增速下降5.9个百分点至6.9%,商品房销售面积和销售额同比增速较1-4月下滑超过10个百分点。

图3: 固定资产投资增速 图4:商品房销售

数据来源:徽商期货研究所 Wind

图6:房地产开工、施工和竣工

数据来源:徽商期货研究所 Wind

图7:房地产到位资金

数据来源:徽商期货研究所 Wind

(二)居民收入恢复缓慢,压制消费增速

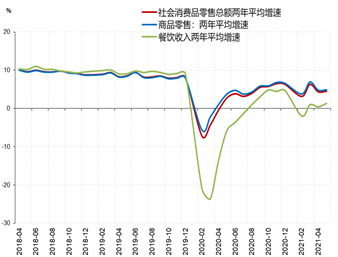

消费依然偏弱,5月社会消费品零售总额同比增长12.4%,增速较4月下降5.3个百分点;比2019年5月增长9.3%,两年平均增速为4.5%,两年平均增速还未回到疫情前水平。

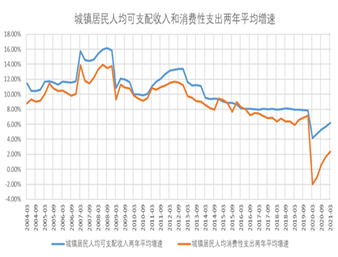

受疫情影响,居民收入低增长,在一定程度上限制了消费增速的恢复。2020年,居民收入增速跌破均衡区间,消费支出跌幅更大。尽管在疫情快速控制下,国内复工复产的快速推进使得居民收入和消费支出快速提升,但在全球疫情蔓延下,国内居民收入增速并没有回到疫情前水平,消费支出增速水平还远在正常年份之下。

图8: 社会消费品零售总额两年平均增速 图9: 城镇居民可支配收入和消费支出两年平均增速

数据来源:徽商期货研究所 Wind

(三)疫情差缩窄,国内出口由高增速趋于正常水平

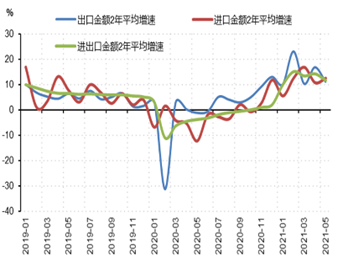

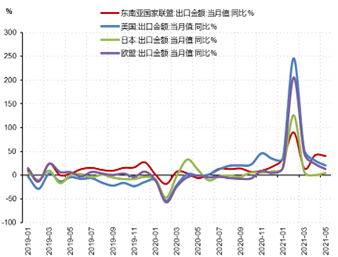

国内疫情的控制与全球疫情的蔓延,形成了强烈的疫情差,全球防疫物资、居家物品需求的刺激,使得国内外贸快速增长,两年平均高增长,对主要出口国家的出口金额高速增长。2020年以来,国内出口两年平均增速高达11.1%,对主要出口国家美国、欧盟、东盟、日本的出口当月同比高达20.6%,12.5%,42.6%,5%,纺织纱线、织物和制品出口增速曾经高达284.7%。随着全球疫苗的接种,疫情逐渐趋于稳定,新增病例出现明显下降,疫情差在缩窄,产业链的逐渐恢复,国内进出口增速或逐渐趋于正常水平。

图10: 进出口两年平均增速 图11:对主要出口国家出口金额当月同比

数据来源:徽商期货研究所 Wind

(四)结构性通胀挤压下游企业利润

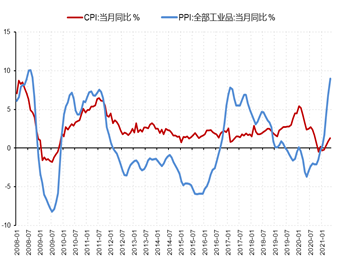

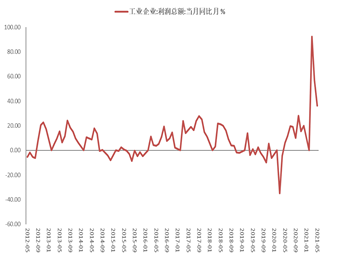

在疫情影响下,供需错配叠加全球流动性泛滥,国际大宗商品价格大幅上涨,推动国内物价指数上行,尤其以工业品价格指数表现最为明显。最新数据显示,国内5月PPI同比上涨9%,为2008年10月以来最高值。在十三届陆家嘴论坛上,央行行长易纲表示,近期全球原油等大宗商品价格上涨较快,今年全球通胀水平短期上升已成事实,但对通胀是否能长期持续下去存在着巨大分歧。国内5月CPI同比上涨1.3%,涨幅扩大0.4个百分点;扣除食品和能源价格的核心CPI同比上涨0.9%,涨幅扩大0.2个百分点。CPI和PPI剪刀差进一步扩大。从行业来看,位于上游采掘行业价格上涨最为明显,其次是中游加工制造,下游产成品涨价最小,这直接影响了中下游企业利润,也成为国常会、发改委等部门多次点名大宗商品价格过快上涨的直接原因。

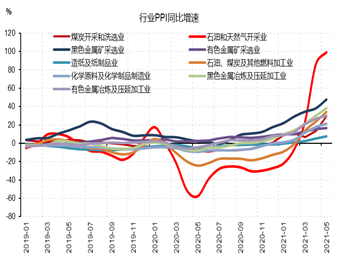

下半年,大宗商品表现或将有所分化。在疫情逐渐消退,全球经济复苏下,原油需求的复苏支撑能源化工品种价格;双碳政策叠加相关品种价格高位引发的政策窗口指导使得黑色系等相关品种将呈现宽幅震荡;美联储的政策收紧预期,美元指数的底部抬升将对有色金属的价格形成压制;极端天气影响农作物的生长造成农产品价格的高企。整体来看,下半年大宗商品价格或仍然是高位偏强走势,这给企业盈利利润造成困扰。工业企业利润同比增速已从高位趋于回落。

图12: PPI和CPI当月同比

图13:行业PPI同比增速

数据来源:徽商期货研究所 Wind

图14: 各行业利润累计同比

图15:工业企业利润总额当月同比

数据来源:徽商期货研究所 Wind

三、货币稳中偏紧,其方向是主要交易因素

(一)防风险是下半年货币政策主要考虑因素

6月28日,央行货币政策委员会召开第二季度例会。相比一季度,此次会议强调“国内外环境复杂严峻”,警示“防范外部冲击”,要求下一阶段货币政策加大普惠金融与绿色金融支持力度,“维护经济大局总体平稳,增强经济发展韧性”。结合当前金融形势可以判断,防风险是接下来货币政策主要考虑的因素。

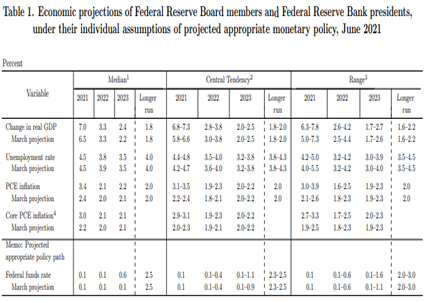

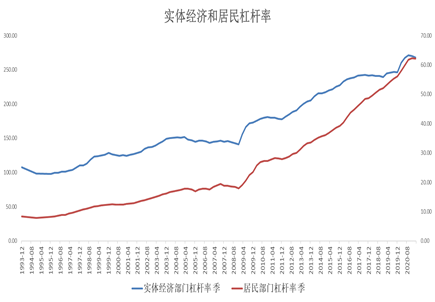

防风险是出于国内国际两方面因素考虑。一方面,为了预防国际货币环境可能收紧所带来的传导效应。美联储6月利率决议将基准利率维持在0%-0.25%不变,但将逆回购利率上调5个基点至0.05%,超额准备金利率上调5个基点至0.15%。点阵图显示首次加息时间提前,预计到2023年底,美联储将加息两次。一些国家如加拿大、俄罗斯等国已经上调了基准利率水平。另一方面,宏观经济杠杆率水平仍然处于高位,是货币政策重要考虑因素。央行货币政策委员会第二季度例会再次提出“保持宏观杠杆率基本稳定”。

图16:美联储利率决议主要经济指标预期

数据来源:徽商期货研究所 美联储官方网站

图17: 3月美联储会后公布的利率点阵图

图18:6月美联储会后公布的利率点阵图

数据来源:徽商期货研究所 美联储官方网站

图19:实体经济和居民杠杆率

数据来源:徽商期货研究所 Wind

(二)通胀是需要关注的因素

过去的央行货币政策执行报告等相关文件中反映,通胀并不是货币政策当下需要重要考量的因素。第一季度货币政策执行报告就指出,“近年来我国PPI向居民消费价格指数(CPI)的传导关系明显减弱,国际大宗商品价格起伏波动对我国CPI走势的影响也相应较低。加之国内生猪供给已基本恢复,猪肉价格总体趋于下降,粮食连续多年丰收、农产品自给率总体较高,初步预计今年CPI涨幅较为温和,受外部因素影响总体可控,将保持在合理区间运行”,并指出,“我国在去年应对新冠肺炎疫情时坚持实施正常的货币政策,没有搞大水漫灌,经济发展稳中向好,保持了总供求基本平衡,不存在长期通胀或通缩的基础”。

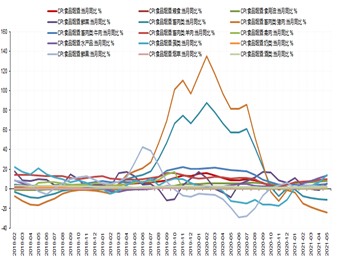

从PPI和CPI的历史走势来看,在2014年之前,PPI和CPI的走势趋同性较好,2015年开始的供给侧改革,以黑色金属相关品种上涨为代表,PPI大涨,但CPI起伏较小,2019年出现了CPI涨,PPI跌的反向走势,直到2020年开始,两者重新出现了正相关走势。目前,PPI涨至历史高位,CPI从底部抬升,PPI与CPI的剪刀差扩至历史高位水平,CPI主要贡献项生猪价格的下跌拉低了CPI的涨幅,但受非洲猪瘟的反复、季节性需求的恢复和猪肉价格超跌的情绪修复,预计生猪价格或反弹。此外,大宗商品目前呈现上游涨价突出,中游加工其次,下游涨价最小,价格的传导是需要关注的因素,如果出现上游价格向下游价格传导,将会促使CPI的同步上涨,整体通胀水平会提高,将会对货币政策构成压力。

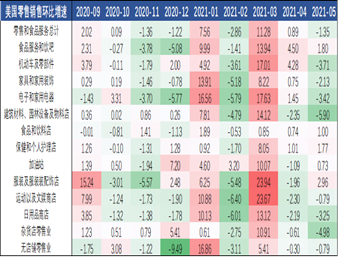

就海外情况来看,美联储一直强调通胀是暂时的,随着基数效应与供给瓶颈消退,通胀压力将会减弱,并强调关注平均通胀目标。但伴随着美国通胀水平屡创新高,通胀问题始终不能回避。美国实物需求的强劲和服务业需求的滞后使得物价呈现不平衡上涨,以能源和交通运输行业上涨最为明显。随着疫情的消退,封锁措施的放松,服务业需求正在复苏,这将使得服务业相关产品价格获得支撑,通胀会趋于平衡,或将改变美联储对通胀的态度,引发政策收紧预期的增强,在国内强调防风险的政策指引下,将形成传导。因此,全球通胀是下半年需要关注的因素。

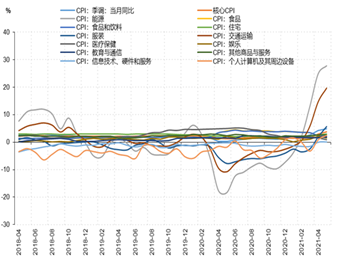

图20: 国内CPI各行业当月同比 图21: 美国CPI各行业当月同比

数据来源:徽商期货研究所 Wind

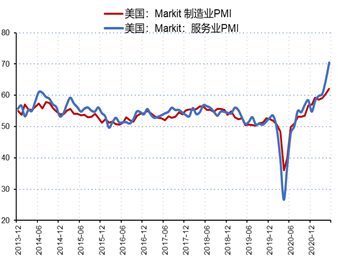

图22: 美国零售销售环比增速 图23: 美国PMI

数据来源:徽商期货研究所 Wind

四、关注结构性机会,大中小市值股票估值修复将带来指数的强弱对冲机会

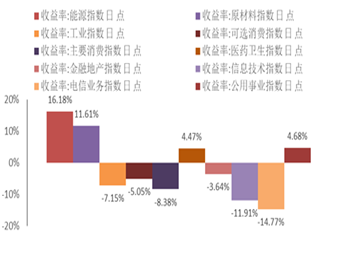

上半年,从中证行业指数表现来看,截止到6月28日,能源、原材料、医药和公用事业指数录得上涨,工业、可选消费、主要消费、金融地产、信息技术和电信业务指数录得下跌,其中尤其以能源和原材料指数上涨最为明显,以信息技术和电信业务下跌最为明显。从申万行业指数来看,采掘、化工、钢铁、有色等18个行业指数上涨,家电、国防军工等10个行业板块下跌。

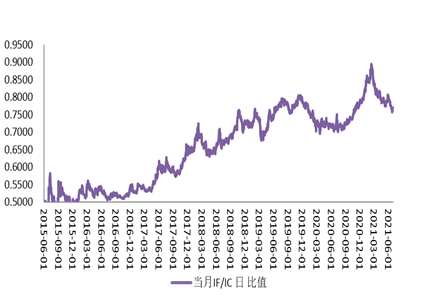

从指数的强弱来看,中小市值股票表现要强于大市值股票,IF/IC比价从历史高位回落。这一趋势可能还会在下半年延续。首先,宏观经济因素和货币政策因素会更多作用于大市值股票,而这两方面都将在下半年构成对指数的压制效应。其次,双碳政策叠加大宗商品的上涨已经使得顺周期板块在上半年表现出色,而双碳政策作为长期政策可能成为市场长期的关注因素,大宗商品的高位分化,将使得相关品种价差得以修复,利润在上下游之间传导,顺周期板块内部之间或将产生轮动。另外,随着疫苗接种的普及,疫情将逐渐消退,原来受疫情影响的行业可能将修复,相关板块利润的恢复将使得估值得以提升。最后,从指数整体估值角度来看,沪深300指数相对中证500指数估值偏高,前者位于五年均值之上,后者处于五年均值之下,估值有修复的必要。

图24: 美国零售销售环比增速 图25: 申万行业指数今年以来的涨跌幅

数据来源:徽商期货研究所 Wind

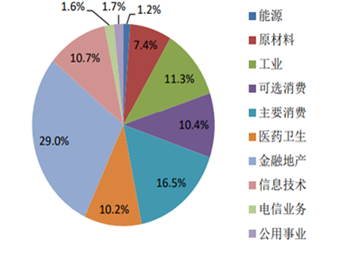

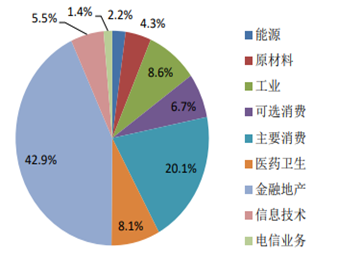

图26:沪深300指数行业权重 图27:中证500行业权重

数据来源:徽商期货研究所 Wind

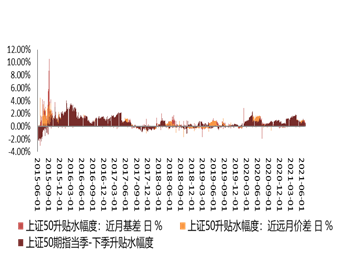

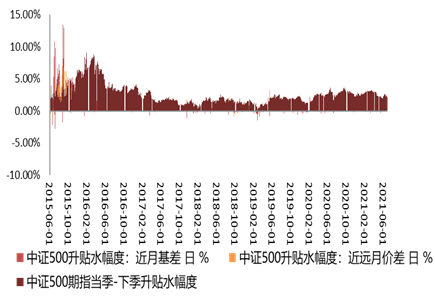

图28:上证50指数行业权重 图29:沪深300和中证500指数市盈率

数据来源:徽商期货研究所 Wind

图30:IF/IC比值

数据来源:徽商期货研究所 Wind

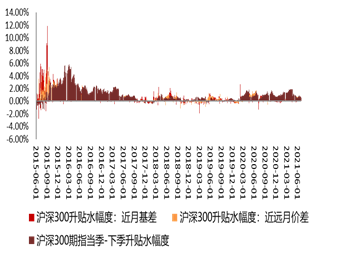

五、股指长期贴水结构仍难改变

三大股指期货相对于标的现货指数以及期现价差结构今年上半年大多数时候处于贴水状态,即股指期货价格相对于现货标的指数价格低,远月相对于近月价格低。其中,沪深300指数基差处于区间[-16.34,56.55],期货相对于现货指数升贴水幅度处于区间[-0.3%,1.12%],近远月价差处于区间[9.4,65],远月相对近月升贴水幅度处于区间[-0.17%,1.3%],当下季价差处于区间[25,97.2],下季相对当季升贴水幅度处于区间[0.48%,1.92%]。中证500指数基差处于区间[-19.4,85.91],期货相对于现货指数升贴水幅度处于区间[-0.3%,1.28%],近远月价差处于区间[7.2,74.6],远月相对近月升贴水幅度处于区间[0.11%,1.13%],当下季价差处于区间[120,200.8],下季相对当季升贴水幅度[1.86%,3.19%]。上证50指数基差处于区间[11.08,33.14],期货相对于现货指数升贴水幅度处于区间[-0.28%,0.95%],近远月价差处于区间[-6.4,39.6],远月相对近月升贴水幅度处于区间[-0.17,1.13%],当下季价差处于区间[10.8,65.2],下季相对当季升贴水幅度[0.3%,1.85%]。

对比基差、价差结构和指数走势,可以看出规律,近几年来,在指数较为强势上涨时,基差、价差结构会呈现升水。而大多时候,基差和价差结构都处于贴水,这种结构也会反向验证指数强弱。下半年,在前述因素影响下,基差和价差结构或仍将长期处于贴水结构。

图31:沪深300指数基差、价差结构 图32:上证50指数基差、价差结构

数据来源:徽商期货研究所 Wind

图33:中证500指数基差、价差结构

数据来源:徽商期货研究所 Wind

六、短中期,关注资金的流动方向

北向资金和两融余额对指数后期走势有较好的指引作用,对比指数历史走势和资金流向,指数的上涨对应着北向资金的流入以及两融余额的上升。反之,指数的下跌对应着北向资金的流出和两融余额的下降。在某些时点,资金的流入甚至早于行情的发生。当前,北向资金从年初以来呈现明显的净流入,净流入额高达2268亿元,指数在春节前上涨,其资金是流入的。但从3月初以来,指数呈现了震荡走势,然而资金也是流入的。两融余额的上升与北向资金流入的趋势是一致的,只不过后者相对平缓。3月以来资金流向与指数走势出现背离,资金的流入却没有出现指数的大幅上行。这可能要归结为人民币升值带来的资金流入效应。扣除人民币升值的效应,北向资金由于市场的盘整应该是横盘整理的。即使是这样,我们依然可以从北向资金的趋势性变化探究指数未来或者正在发生的方向变化。因此,对于短中期行情来说,需要监控关于资金流向的这两项指标。

图34:沪深300指数、北向资金与两融余额

图35: 人民币汇率与北向资金

数据来源:徽商期货研究所 Wind

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

蒋贤辉 股指分析师

从业资格号:F0311865

投资咨询资格号:Z0011822

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。本报告内容全部或部分发布、复制。

0strip comment

Weibo

Weibo

WeChat

WeChat

About Us|Disclaimer|Copyright Statement|Service Agreement|Privacy Policy|Join Us|Contact Us

No.258 Wuhu Road, Hefei City Tel:0551-62865691 E-Mall:yjs@hsqh.net

Record information:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

Serve entity enterprises

Serve entity enterprises Q&A

Q&A Activities

Activities Warrants

Warrants Faculty

Faculty Practice Trading

Practice Trading About Us

About Us