纸浆:底部弱势震荡,静待反弹机遇

成文日期:2020年11月03日

徽商期货有限责任公司 投资咨询业务资格: 皖证监函字【2013】280号 陈晓波 工业品分析师 从业资格号:F3039124 投资咨询资格号:Z0014944 电话:0551-62868270

摘要:

1、9月以来,纸浆期货主力合约走出一段流畅的趋势性下跌行情。截止11月2日,SP2101合约自最高5072元/吨下跌至最低4548元/吨,累计跌幅约10.33%。

2、纸浆在三季度后期供应压力逐渐凸显,虽然需求有小幅修复但难抵供应方面带来的利空,致使价格再度下探到历史低位附近。当前国内成品纸稳步提价,利于浆厂提价,但整体看未来2021年开始浆厂新增产能将逐步增多,因此浆价想反弹恢复至5000元/吨以上难度较大。

3、预计SP2101四季度大概率将形成底部弱势震荡格局,观察春节前的补库需求是否会带来一定的反弹上冲的机会。

第一部分 行情回顾

图1:SP2101合约走势回顾

数据来源:文华财经,徽商期货研究所

(一)行情回顾

9月以来,纸浆期货主力合约走出一段流畅的趋势性下跌行情。截止11月2日,SP2101合约自最高5072元/吨下跌至最低4548元/吨,累计跌幅约10.33%。

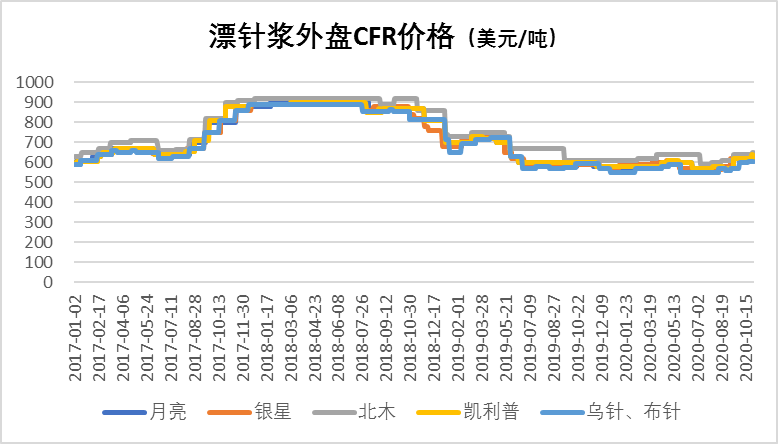

外盘方面,9、10月外盘CFR报价降价却呈现出截然不同的上涨态势。10月银星较9月上涨40美元/吨,11月再次上涨10美元/吨;乌针布针10月上涨30美元/吨,加浆也均有类似幅度的上涨。自2018年以后,代理商倾向于与客户实单实谈,因此对外公布外盘报价相对较少,也普遍存在报盘不稳定、不固定的情况。从月度均价来看,截至10月30日,进口针叶浆月均价4657元/吨,环比下降1.32%,同比上升1.73%;进口阔叶浆月均价3577元/吨,环比下降1.87%,同比下降7.71%;进口本色浆月均价4517元/吨,环比上升0.69%,同比上升2.08%;进口化机浆月均价3705元/吨,环比上升0.26%,同比下降1.62%。

图2:漂白针叶浆外盘CFR价格走势

数据来源:卓创资讯,徽商期货研究所

(二)价差及套利

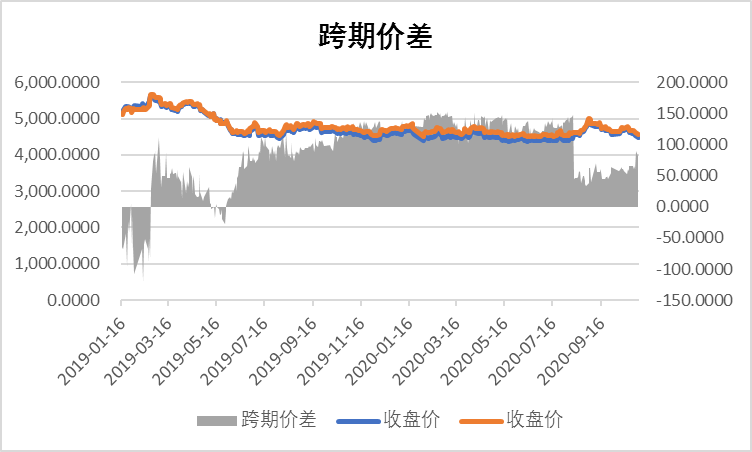

从跨期价差角度来看,纸浆期货跨期价差自2019年以来就稳定contango结构(近弱远强)的态势,目前价差稳定在50-100元/吨的水平。由于contango结构对应的是显著的供过于求的基本面状况,且纸浆基本面并无大幅变动,预计近弱远强的格局仍将维持。从跨期套利的角度看目前contango结构稳定,纸浆基本面没有供需反转的迹象,若有跨期正套可正常持有。

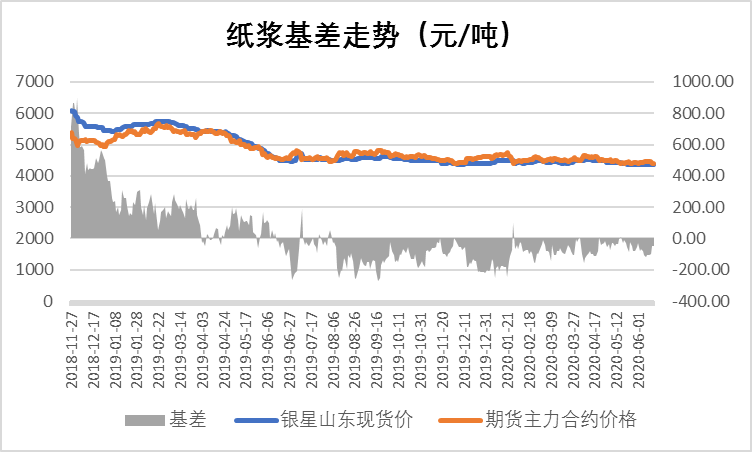

图3、4:纸浆期货跨期价差及基差走势

数据来源:Wind,徽商期货研究所

从基差角度来看,纸浆(银星)基差自2019年6月起就处于现货贴水期货的结构,且从长周期看纸浆的估值自2019年起就一直在下跌,目前现货小幅贴水的格局也较为稳固。由于期现套利相对固定的成本存在,期现价差需达到至少200元/吨以上才能盈利,因此短期来看期现之间依然也不具备较好的套利机会。

第二部分 产业链分析

(一)供应

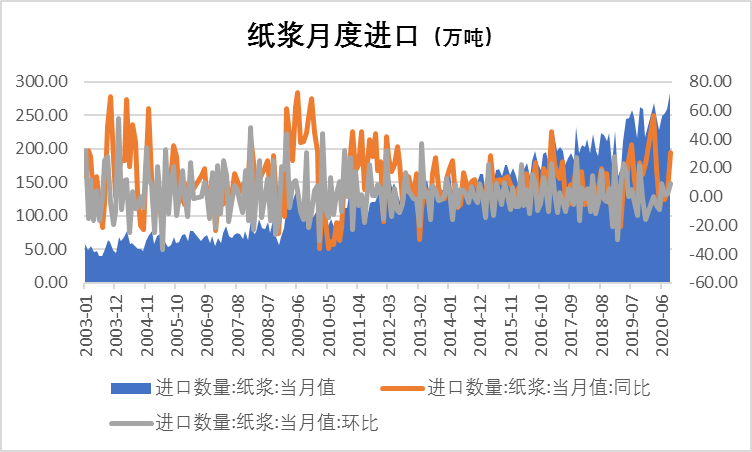

海关数据显示,2020年9月,我国共进口纸浆283.5万吨,同比增长31.02%,环比增长9.27%;进口金额为141553万美元;平均单价为500.19美元/吨。2020年1-9月纸浆进口量及金额累计比去年同期分别上升14.1%、下降11.7%。

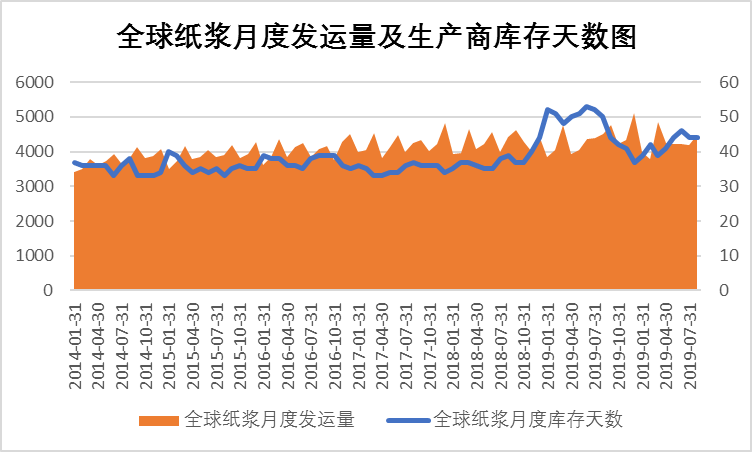

PPPC 数据显示,8月全球纸浆发运量447.6万吨;库存46天,较上月持平,较去年同期减少2天。分浆种来看,针叶浆发运量197.5万吨,同比下降10.02%,环比增长4.89%,库存46天;阔叶浆发运量234.7万吨,同比增长5.11%,环比增长9.83%,库存43天。

图5、6:纸浆月度进口量及全球纸浆月度出运量、生产商库存

数据来源:Wind,徽商期货研究所

从上述数据来看,纸浆三季度供应再次来到高位,纸浆进口量及同比等指标显示纸浆供应仍在创新高,供应压力是前期浆价下滑的主要因素之一。(说明:海关数据滞后1个月,PPPC数据滞后2个月)

(二)港口库存

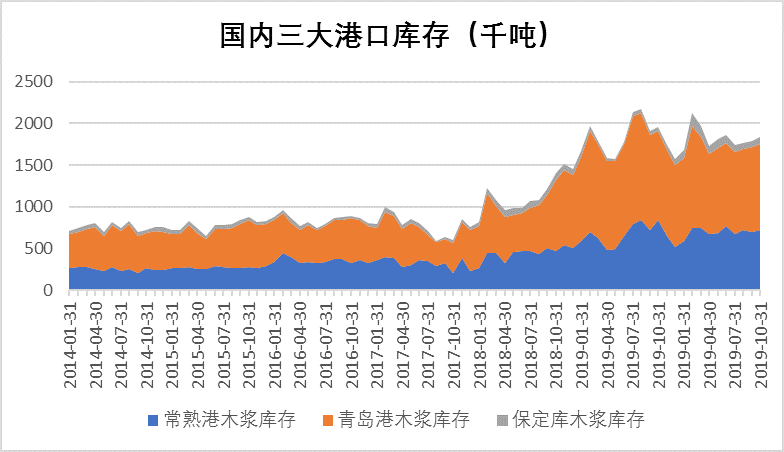

根据卓创资讯数据,截止10月末国内三大港口库存为189万吨,环比增加2.4%。其中,青岛港纸浆库存量104.2 万吨,较上月上升2%。其中青岛港内58 万吨,港外46.2 万吨,阔叶浆占比较多后期到货平稳;常熟港纸浆库存71.5 万吨,环比增加2%,阔叶浆货源居多;保定地区纸浆库存量约8 万吨,环比增加9%,其中132 仓库6.5 万吨,铁顺1.5 万吨,针叶浆货源居多。纸浆港口库存自7月再次出现拐点后,又开始累库,四季度淡季将至,结合前述供应情况预计库存仍将继续累积。

图7:国内三大港口纸浆库存

数据来源:卓创资讯,徽商期货研究所

(三)需求

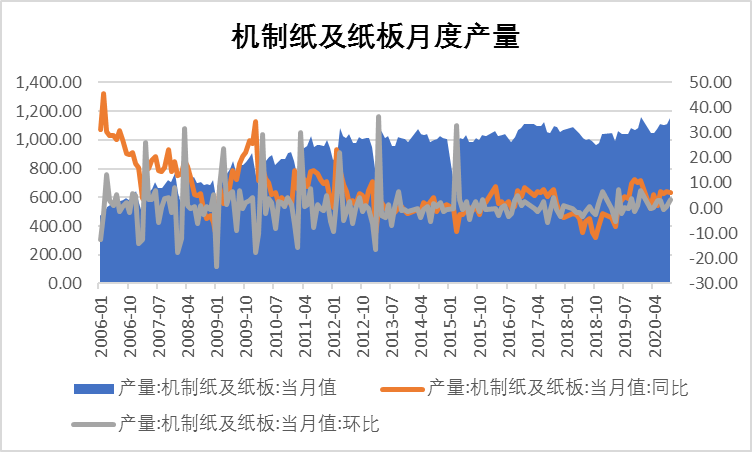

图8:纸及纸板月度产量

数据来源:Wind,徽商期货研究所

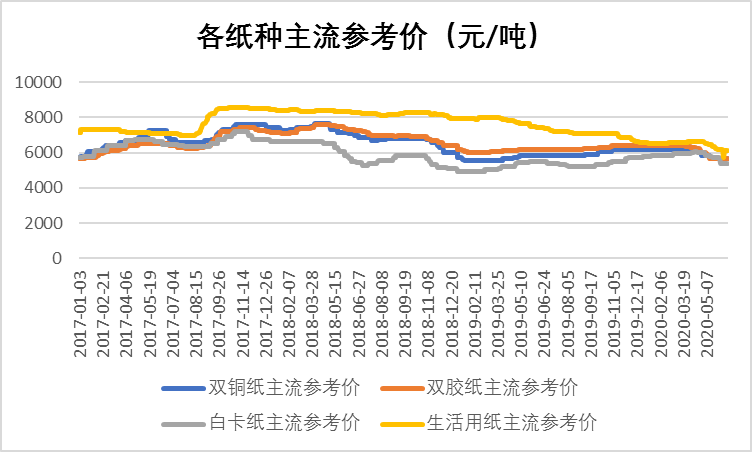

Wind数据显示,9月国内纸及纸板产量为1151万吨,同比增加6.02%,环比增加3.39%。从产量数据来看,下游需求稳中有升,但没有出现明显的需求亮点,纸浆消费仍以刚需为主。从下游各纸种价格走势来看,10 月白卡纸和文化用纸规模纸企拉涨意向强烈,但实单落实速度趋缓,生活用纸市场交投僵持,个别地区出现暗降情况。其中,白卡纸价涨幅较为明显,10 月250-400g 平张白卡纸市场现金成交含税月均价6608元/吨,环比上升5.96%,同比上升20.75%;文化纸价整体窄幅上行,生活用纸价格有较为明显降幅,幅度在100元/吨。综合来看,浆市需求无明显提升,市场交投维持刚需成交。

图9:下游各纸种主流参考价

数据来源:卓创资讯,徽商期货研究所

从开工情况来看,10月份白卡纸生产企业开工负荷环比上升1.07%,同比上升0.10%。10月月度产量较环比上升4.82%,同比增加1.96%。白卡纸纸厂开工基本正常,但下半月因出货速度减慢,经销商接货意向消极,个别纸厂降低车速。另外受禁废因素推动,白板纸市场货源相对紧张。10 月份国内生活用纸装置整体开工负荷环比上升0.06%;月内多数纸企开工正常,南北方均有新增产能投放,川渝地区个别纸企进入检修状态,个别则恢复生产,广西地区部分甘蔗浆纸企开工水平依旧较低。10 月铜版纸生产企业开工负荷同比下调0.72 %。铜版纸市场震荡上行,纸厂库存压力不大,江苏地区某厂开工不佳,整体开工负荷环比上月有所下滑。10 月双胶纸生产企业开工负荷同比下调0.07 %,双胶纸市场行情窄幅上调,月初节假日期间,部分中小厂家停机放假,市场交投放缓,影响整体开工负荷率。

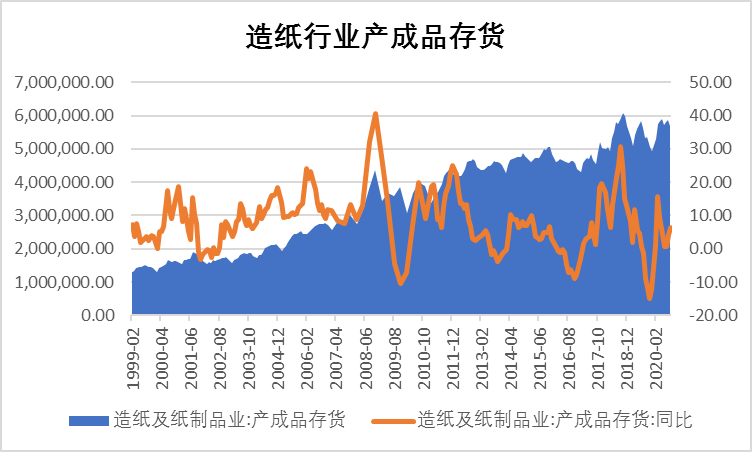

综合来看,11 月生活用纸新增产能计划投放,白卡纸和文化用纸规模纸企拉涨意向强烈,预计纸浆下游开工负荷或小幅上升。从造纸行业产成品库存来看,9月568.7万吨同比增长6.4%,仍处于较高位置,随着四季度文化纸消费淡季到来,产成品库存预计仍将维持。

图10:造纸行业产成品库存情况

数据来源:Wind,徽商期货研究所

第三部分 未来展望

综合上述基本面数据来看,纸浆在三季度后期供应压力逐渐凸显,虽然需求有小幅修复但难抵供应方面带来的利空,致使价格再度下探到历史低位附近。当前国内成品纸稳步提价,利于浆厂提价,但整体看未来2021年开始浆厂新增产能将逐步增多,因此浆价想反弹恢复至5000元/吨以上难度较大。此外,随着海外疫情的二次爆发,欧洲、美洲等多个国家疫情失控令市场再起需求前景的担忧。目前疫情影响仍是全球经济恢复的关键因素,再加之美国进入总统大选,中美关系的未来走向有待审视,各方面因素都将影响后期纸浆市场的行情。不过从盘面上来看,SP2101合约在跌至纸浆估值的相对低位约4500元/吨一线得到一定的支撑,虽然纸浆基本面仍然偏弱,但进一步向下突破并继续深跌的可能性不大。因此预计SP2101四季度大概率将形成底部弱势震荡格局,观察春节前的补库需求是否会带来一定的反弹上冲的机会。

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0strip comment

Weibo

Weibo

WeChat

WeChat

About Us|Disclaimer|Copyright Statement|Service Agreement|Privacy Policy|Join Us|Contact Us

No.258 Wuhu Road, Hefei City Tel:0551-62865691 E-Mall:yjs@hsqh.net

Record information:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

Serve entity enterprises

Serve entity enterprises Q&A

Q&A Activities

Activities Warrants

Warrants Faculty

Faculty Practice Trading

Practice Trading About Us

About Us