尉秀 徽商期货玉米/生猪分析师

从业资格号: F0300124

投资咨询证号: Z0011345

成文日期:2020年5月22日

拍卖靴子落地

传言纷纷扬扬的临储拍卖靴子终于落地,基本兑现市场预期。5月20日下午国家粮食交易中心正式发布公告:本年度临储玉米将于5月28开拍,首周拍卖数量为400万吨,临储拍卖销售底价跟2019年相比,维持不变。

图1: 2020年度首周临储拍卖交易安排

数据来源:徽商期货研究所 国家粮食交易中心

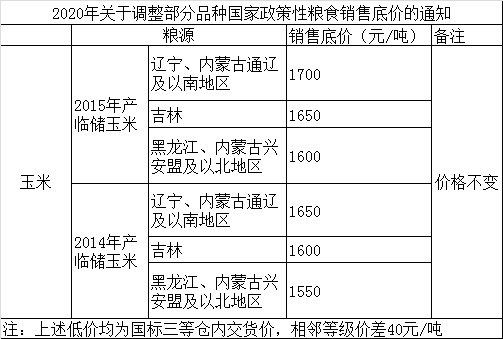

图2: 2020年部分品种国家政策性粮食销售底价

数据来源:徽商期货研究所 国家粮食交易中心

今年的拍卖底价维持不变,不算溢价,价格远低于目前市场价格,有2019年拍卖前期高溢价高成交到后期拍卖惨淡的经验教训,预计今年首轮拍卖市场会倾向于比去年冷静。

当前临储库存5600万吨,假设临储拍卖时间持续到10月底、每周均投放量均为400万吨且不会出现16年一次性储备粮替补等因素,从5月28日算起,共计22周(除去国庆当周),则累计需投放8800万吨,可推算平均周度成交率约63%,考虑到部分标的无法参拍等因素影响,平均成交率可能会低于63%。

2019年、2018年、2017年的平均成交率在26.37%、46.20%、56.25%。其中2019年受非洲猪瘟疫情影响,下半年饲料需求预期弱,后期拍卖成交惨淡,导致当年的平均成交率远低于2018年、2017年。根据农业部数据,今年全国能繁衍母猪存栏连续6个月回升,生猪存栏也连续2月回升,反映饲料需求的回暖趋势,另,据农业部农村部规划,力争在2020年底,我国生猪生产恢复到常年80%左右,2021年恢复正常;考虑到今年是临储去库存的最后一年,以及当前年度和下一年度供需缺口的预期,拍卖后期大概率会成交火爆,发生“翘尾”行情;叠加库存因素,我们预期2020年的拍卖平均成交率会远高于2019年,或赶超2017年。

当前临储库存5600万吨,假定每周均投放量均为400万吨且全部成交出去,则只能拍卖14周,即到9月底。如果考虑到毁约、未成交继续参拍等各种因素,拍卖可能会持续到10月份,但新玉米上市供应要到10-11月份,那么中间是否像之前传言16年一次性储备参与拍卖替补那样,值得关注。

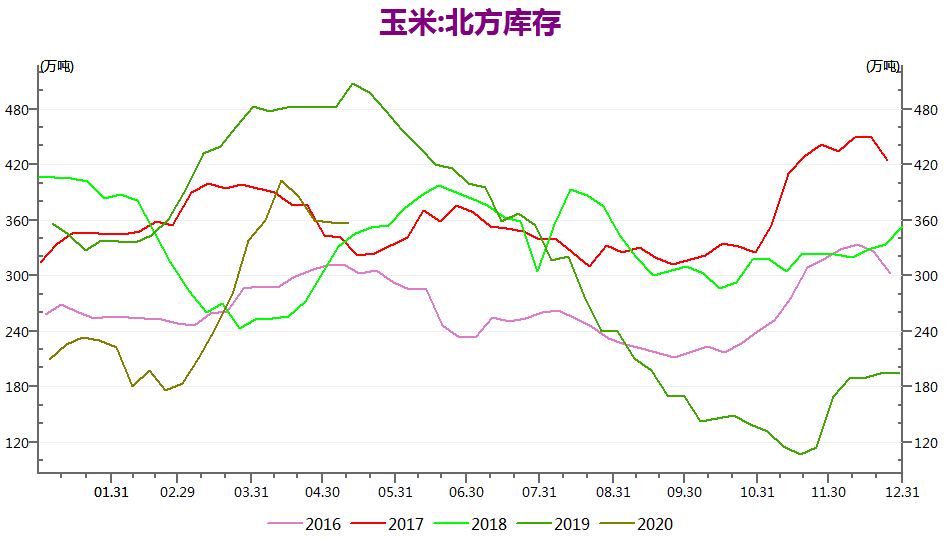

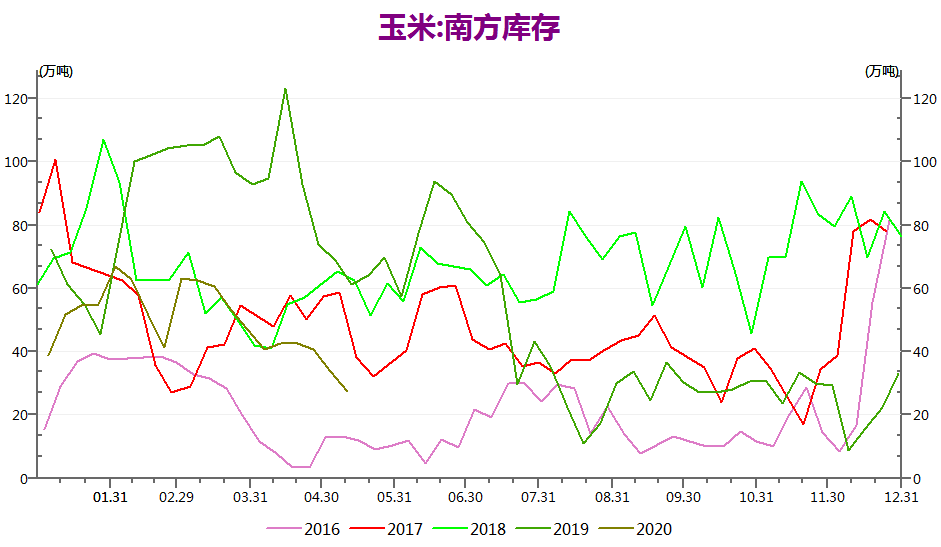

港口库存

不论是北方港口玉米库存,还是南方港口库存,近期已经连续4周回调。从图3和图4能看出,南北方港口库存较去年同期均有较大下滑,北方港口库:2019年5月13日为508.00万吨,2020年5月11日为356.60万吨;南方港口库存:2019年5月13日为61.30万吨,2020年5月11日为27.50万吨。

当前玉米的需求有相当部分表现为贸易商的“中间需求”,而非下游的“终端需求”,因而南北港口玉米价格倒挂,南方企业适当补库之后采购积极性有限,远不及东北和华中地区的热情。另外,近期南方进口玉米、谷物陆续到港,加上拍卖周期临近,华北部分贸易商在有利可图的背景下,售粮意愿略有增加,警惕贸易商在玉米价格高位下集中售粮的可能。

图3:玉米北方库存

数据来源:徽商期货研究所 WIND

图4:玉米南方库存

数据来源:徽商期货研究所 WIND

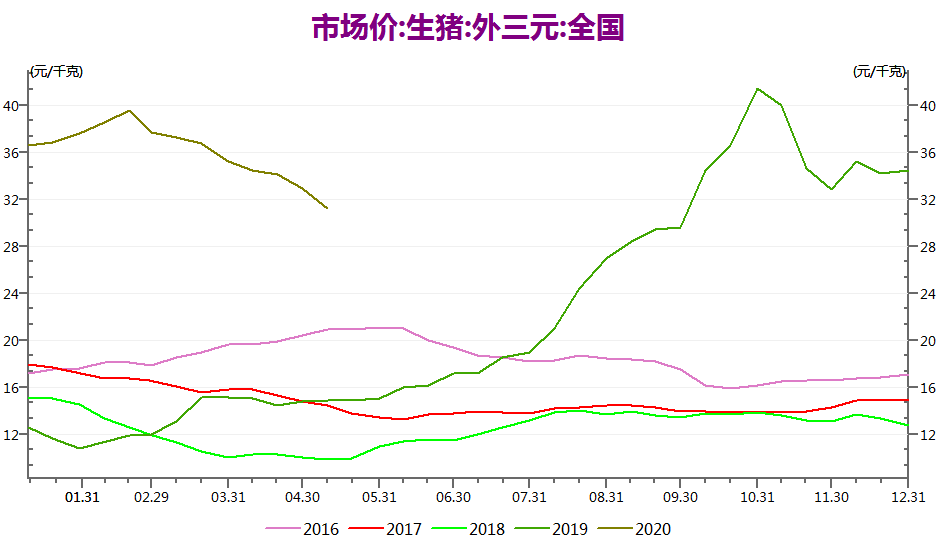

饲料需求预期依然强烈

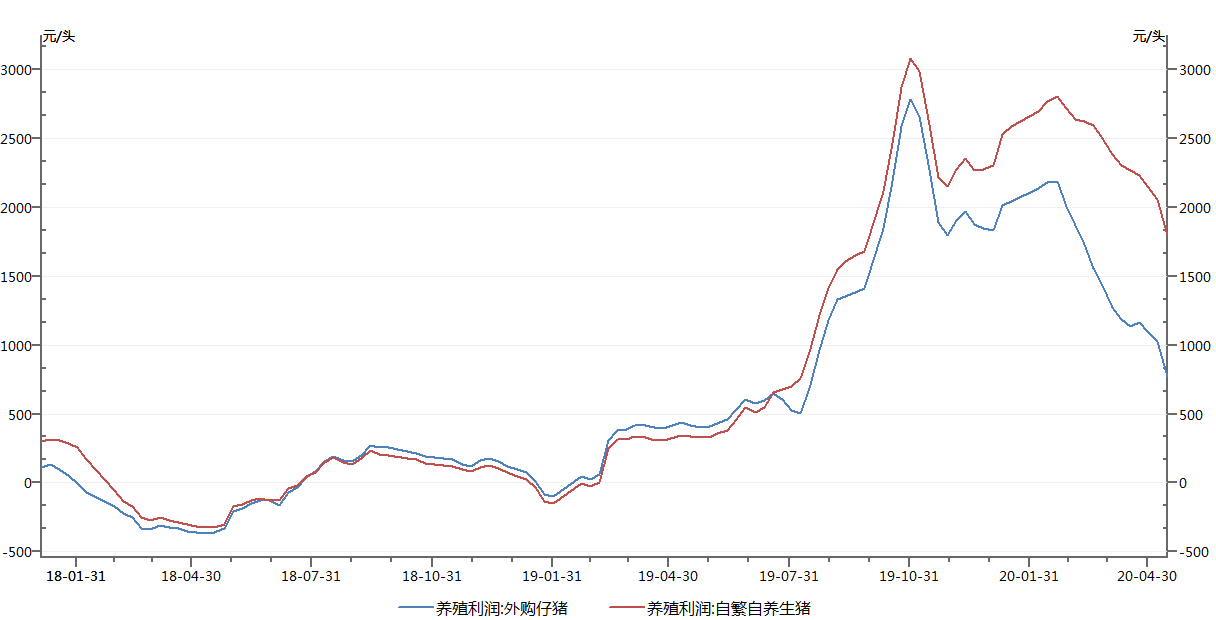

根据国家统计局数据显示,全国外三元生猪价格自2月底以来,持续下调,截至5月10日平均价格为31.20元/千克,较2月20日的39.50元/千克,下滑8.30元/千克。受生猪市场价格下滑,外购仔猪和自繁自养生猪的养殖利润持续下滑,但较非洲猪瘟发生前的养殖利润依然可观。

图5:全国外三元生猪市场价

数据来源:徽商期货研究所 WIND

图6:养殖利润

数据来源:徽商期货研究所 WIND

现阶段,玉米消费构成的主要端饲料需求虽仍未能完全复苏,但随着复工复产及复学,恢复向好预期依然强烈。2020年3月的能繁母猪存栏为2164万头,根据农业部公布的数据,受高养殖利润的推动,全国能繁衍母猪存栏连续6个月回升。仔猪市场火热,供不应求,市场情绪高涨。国家对生猪养殖出台了大量的保障和刺激政策,预计2020年底到2021年上半年是生猪存栏恢复性向好的时间窗口;据农业部农村部规划,力争在2020年底,我国生猪生产恢复到常年80%左右,2021年恢复正常。但近期农业部公布多起猪瘟疫情,或对地方养殖散户补栏心态形成压制。

当前深加工企业开机率连续下滑,除了受利润不佳影响,也有等待拍卖粮的因素,后期重点关注深加工需求旺季表现。

观点及建议

最近两周期货盘面的持续回落,很大程度上反映了抛储压力的预期,其继续下跌空间或有限,关注1990点位附近支撑;考虑到高成交的预期,以及当前年度和下一年度供需缺口预期,我们建议耐心等待逢低做多远月合约的机会,套利方面关注空近月多远月(9-1月反套)。

风险提示:近期拍卖成交情况、后期翘尾抢拍、新作缺口,进口消息等。

【免责声明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0strip comment

Weibo

Weibo

WeChat

WeChat

About Us|Disclaimer|Copyright Statement|Service Agreement|Privacy Policy|Join Us|Contact Us

No.258 Wuhu Road, Hefei City Tel:0551-62865691 E-Mall:yjs@hsqh.net

Record information:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

Serve entity enterprises

Serve entity enterprises Q&A

Q&A Activities

Activities Warrants

Warrants Faculty

Faculty Practice Trading

Practice Trading About Us

About Us