成文日期 2024年4月17日

摘 要

当前阶段国内玉米市场供应相对宽松,中下游企业补库能力和意愿都较弱,短期玉米市场价格无明显上涨驱动,不过基于贸易商玉米囤货成本考虑,北方港口玉米现货价格继续下跌空间也较为有限,因此未来1~2个月玉米市场价格将维持区间振荡格局。

替代品方面,新年度国产小麦价格产量同比或高于去年,但质量大概率好于去年同期。由此今年新麦上市期间,国产小麦进入饲用领域数量或低于去年同期,但新季小麦挤占玉米饲料市场依然有望,新季国产小麦价格重心下移,在很大程度上也会抑制国内玉米价格上行空间。基于当前玉米及替代品供需情况,短期维持弱势震荡,建议玉米市场参与者关注6~8月的反弹机会。

风险提示:国内收储政策变化、巴西玉米收获情况、美国主产区玉米播种情况

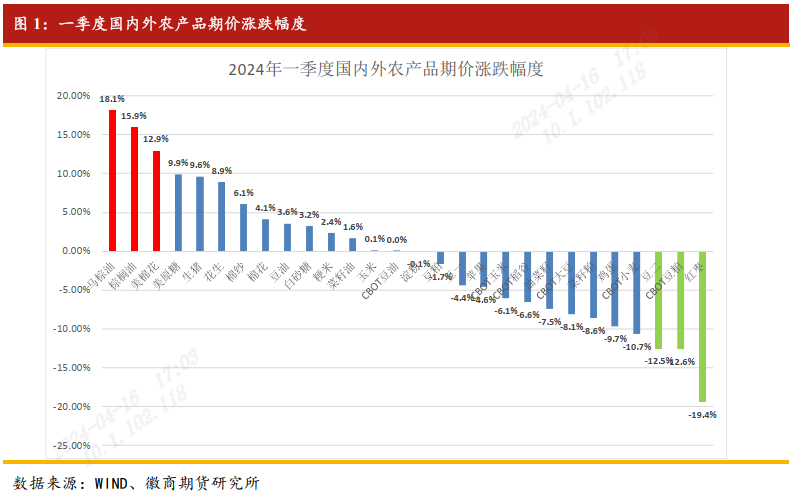

进入4月中下旬,北半球春播陆续开始,国内玉米主产区也陆续迎来春播,市场对于农产品的关注度也从基本面转向天气的变化。回顾一季度,从2024年年初至今,国内外农产品板块整体来看涨跌基本对半。排行前三名的分别为马棕油、连棕油和美棉花,涨幅分别为+18.1%、+15.9%和+12.9;跌幅榜前三则是红枣、CBOT豆粕和豆二,跌幅分别为-19.4%、-12.6%和-12.5%。玉米和淀粉走势均较弱。

目前国内玉米价格走势,一方面政策端对于农户种植收益预期的保护,价格底部有强支撑;另一方面,考虑到生猪去产能的趋势,需求端还是偏弱为主。替代品方面,目前饲料企业糙米、大麦、高粱等库存还是比较充足,且进口量增加,且替代品价格优势明显,谷物整体的供需较为宽松。供需“跷跷板”还需一观政策调节手段。

一、 全球玉米供需或宽松转平衡

(一) USDA4月报告数据偏利多

2024年4月11日美国农业部发布供需报告,就全球玉米供需调整来看,本月美国农业部将2023/24年度全球玉米产量、出口、期末库存调低,对2023/24年度美国玉米饲料用量、乙醇用量调增,期末库存调降,数据整体中性偏多。4月数据显示,预计全球2023/24年度玉米产量预估为12.2786亿吨,较3月调低238万吨;2023/24年度全球玉米出口预计为2.0059亿吨,比3月预测值调低168万吨;2023/24年度全球玉米期末库存3.1828亿吨,较3月调低135万吨。

美国玉米方面,2023/24年度美国玉米饲料用量环比增加2500万蒲式耳至57亿蒲式耳;2023/24年度美国玉米乙醇行业用量环比调增2500万蒲式耳至54亿蒲式耳;2023/24年度美国玉米期末库存调低为21.22亿蒲式耳,环比减少5000万蒲式耳。南美方面,本月将阿根廷玉米产量调低100万吨至5500万吨,但仍比上年增长1900万吨或52.8%;巴西玉米产量维持上月的1.24亿吨不变。中国数据未做出任何调整。

从报告中不难看出,报告的利多作用在盘面开始显现,CBOT玉米开始温和反弹。与美国大豆不同,玉米期价不断下行,性价比优势开始凸显,因此出口调增趋势明显,加上国内饲用和乙醇消费增加,库存下行趋势较为明显。而南美的丰产预期此前已经被盘面消化。

此前3月底USDA种植意向报告显示,预计2024年美豆种植面积8651万英亩,同比增加300万亩,增幅为3%;玉米种植面积9000万英亩,同比降低460万英亩,降幅为5%。季度库存报告显示,美玉米库存激增至五年来最高至83.5亿蒲式耳,同比增长13%,大豆库存升至两年高点至18.45亿蒲式耳,同比增加9%。

整体来看,第一美玉米库存是低于市场预估的,玉米库存去化这为市场呈现了乐观前景;第二玉米种植面积的削减幅度不仅同比降低,且低于分析师平均预期,也对盘面贡献一定的提振作用。不过,玉米和大豆种植面积可能会在二季度的种植面积报告进行调整,因此需关注天气变化。

(二) 玉米产区目前呈现风调雨顺

美国国家气象局气候预测中心(CPC)4月11日称,北半球夏季(6月至8月)出现拉尼娜的可能性为60%,低于一个月前预测的62%。CPC的月报称,厄尔尼诺可能会在今年春季结束。厄尔尼诺在2024年4月至6月期间转为ENSO中性的可能性为85%,高于一个月前预测的83%。所谓ENSO中性条件,是指既不存在厄尔尼诺也不存在拉尼娜现象的时期,通常处于这两种天气模式的过渡阶段。拉尼娜模式的特点是赤道太平洋气温异常寒冷,通常与洪水和干旱有关。CPC的下一份报告将在5月9日发布。

从供需上看,美国玉米基本面在逐渐转好,但不能不防南美收获季给市场的冲击,毕竟目前来看美国天气还是较为正常,而玉米已经进入早播期,天气向好的话,玉米面积依然有高于3月面积报告数据的可能性。

二、 国内玉米市场面临分水岭

(一) 保税区玉米进口政策对市场影响预计有限

清明假期期间,市场传出了一个利多玉米价格的重要消息,即保税区进口玉米限量措施。据传,相关措施主要内容包括三点:一是新产能不批;二是限制区域玉米粉加工企业数量;三是保税区玉米进口及加工量不得超过去年。而被限制以后,意味着没有配额的这部分玉米需要缴纳高昂的关税,否则便不能进口,这也相当于变相限制了进口玉米,这一消息咋一听对玉米市场是很大的利多,其实影响相对有限。

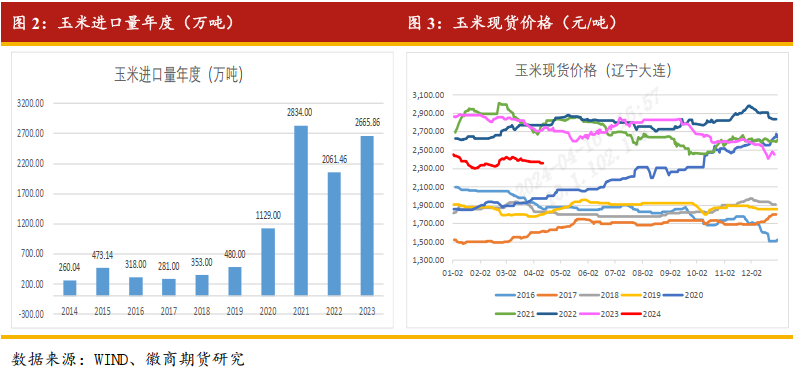

首先,自从2020年我国进口玉米总量超过配额后,最近三四年来更是激增,一些没有配额的进口商为了降低进口成本,选择把玉米运到保税区,然后与其他原料混合并加工成为动物饲料,然后以较低的关税进口,从而达到低价进口玉米的目的。2023年1~12月我国进口玉米总量为2668.86万吨,但是相比起国内玉米的总产量2.8亿吨来说,还不到10%的量,更不用说这些进口玉米并不会全部进入市场,只有部分流入市场,所以根本不足以影响国内整体的玉米大局;

其次,除了进口玉米外,饲料的替代谷物众多。进口的小麦、高粱和大麦等,也都具有性价比优势,所以即便玉米进口受限,饲料企业也有其他的替代谷物可供选择;

第三,国内玉米市场更多是取决于国内市场的供需,因玉米的供应范围基本可见。

因此后续玉米的波动第一是看下游需求情况,虽然生猪市场争议较大,主要国内生猪存栏维持高位,意味着刚需就不低。尤其后续禽类养殖补苗及水产养殖上量,也将带动玉米需求增加;第二是是贸易商出货节奏。就算是供大于求的市场,因为供和需是不断变化的,也就存在供需错配的机会。

(二) 深加工企业库存高企

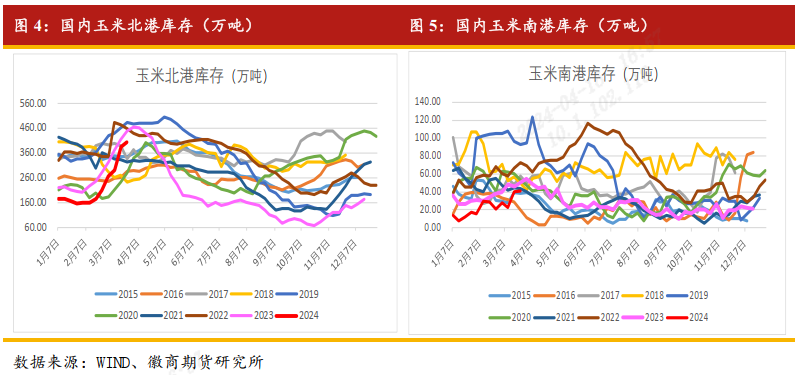

截至3月29日当周,国内北港玉米库存环比增加5.19%至405万吨,同比下滑10%;南方港口库存环比增加3.52%至41.2万吨,同比下滑18.09%。北港和南港库存继续缓幅攀升,说明产区农户手中的粮在继续转移到贸易商和企业的手中,基层的卖粮压力将逐渐缓解;下游企业建库需求也有所增加,但采购依然相对谨慎。预期未来一段时间北港玉米库存或继续增加,深加工企业玉米库存目前也处于中性偏高水平。参考过去几年深加工企业玉米库存水平,当前玉米库存总量处于中性水平,深加工企业进一步增加玉米库存能力较为有限。

(三) 后市玉米面临“余粮稀少”和“需求寡淡”的博弈

后市玉米主要关注华北地区,尤其是山东地区,主要因为山东已经成为了玉米价格的“新洼地”,近期深加工到货车辆日均持续在1000台之上,居高不下可看出市场陈粮集中上量高峰已到,主要原因有三:

首先,山东地区供应压力大。去年东北玉米质量偏好,尤其是辽吉地区,而山东为代表的华北地区玉米的质量却较为参差,这就导致持粮主体不甘心降价,但贸易主体却也在观望市场,这就是今年以山东为代表的华北地区售粮进度明显偏慢的原因之一;其次,玉米南北倒挂持续。今年新疆玉米的库存庞大,也基本把四川等这些个玉米调入大省的需求给堵死了。再加上饲料需求本身就不强,而又有进口谷物等替代,所以当前玉米的需求就是弱上加弱。

就目前的局势来看,玉米价格“上有顶,下有底”的局面大概率会持续一段时间。对于玉米后市,既不能有过高的期待值,又不能过于悲观,机会还是有的,预计在未来的6~8月份,玉米市场或将出现一个消息面和政策的相对空窗期,虽然大涨的可能性不高,但价格相比现阶段有可能上涨会有一定的上行空间。

三、 替代谷物情况

虽然目前阶段小麦与玉米价差较大,小麦已经退出了替代市场,但去年国产小麦质量不佳,河南安徽大量的芽麦进入饲料替代市场对玉米造成了很大的冲击。就今年的新作小麦生长来看,3月下旬冬麦区主产省冬小麦长势良好,一、二类苗比例为89.7%,同比持平偏高,其中河南、安徽、河北一类苗比例超过40%。参照今年小麦生长气象条件,可以评估今年小麦处于丰产丰收年份。

陈麦方面,价格继续下跌,部分厂家处于低价停收状态。由于于面粉加工处于亏损状态,中小企业随用随购,多进行名义上的“停机检修”,大厂也难有利润,压低中储粮、地储拍卖价和降低新麦上市预期。短期来看,面粉需求没有起色,不过持续的降价使得持粮贸易商惜售情绪积累,一旦下旬市场陈麦供应量减少,麦价仍有反弹的机会,再度试探1.4元/斤价位。

预计今年新麦上市期间,小麦进入饲用领域或主要发生在华北区域。如果今年新麦收获期间天气正常,则可以判定今年小麦质量大概率好于去年同期,小麦饲用数量同比下降。考虑到上市初期小麦饲用量同比减少,则小麦销售压力会后移到今年8月之后。届时需关注小麦和玉米价差情况。

四、总结及策略

当前阶段国内玉米市场供应相对宽松,中下游企业补库能力和意愿都较弱,短期玉米市场价格无明显上涨驱动,不过基于贸易商玉米囤货成本考虑,北方港口玉米现货价格继续下跌空间也较为有限,因此未来1~2个月玉米市场价格将维持区间振荡格局。

替代品方面,新年度国产小麦价格产量同比或高于去年,但质量大概率好于去年同期。由此认为,今年新麦上市期间,国产小麦进入饲用领域数量或低于去年同期,但新季小麦挤占玉米饲料市场依然有望,新季国产小麦价格重心下移,在很大程度上也会抑制国内玉米价格上行空间。基于当前玉米及替代品供需情况,短期维持弱势震荡,建议玉米市场参与者关注6~8月的反弹机会。

投资咨询业务资格

皖证监函字【2013】280号

刘冰欣 农产品分析师

从业资格号:F3085971

电话:0551-65116037

Email:liubx@hsqh.net

郭文伟 农产品分析师

从业资格号:F3047852

投资咨询资格号:Z0015767

电话:0551-62873390

Email:guoww@hsqh.net

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍