成文日期:2024年3月29日

摘 要

1. 3月国债期货震荡走低,驱动因素在于对二季度利率债发行压力有所担忧、人民币汇率贬值及止盈压力增加。

2. 从3月公布的经济数据来看,经济基本面修复速度加快,多个经济指标超预期修复。1-2月进出口规模超出去年同期,出口、进口双双增长,外需修复超预期。固定资产投资增速提高,制造业投资持续稳定增长,制造业民间投资实现两位数增长。

3. 3月公布的经济数据中,目前拖累仍然是房地产投资,地产无论是消费端还是融资端均无明显改善迹象。

4. 在新旧动能切换期,供给过剩仍然明显,目前基本面修复的持续性仍待观察,在居民和企业信用扩张有限的情况下,预计基本面不会出现过快上涨,基本面对于债市仍有支撑。

5. 3月货币政策以稳健为主,央行缩量续作MLF,利率持平。存款利率下行或成为下一段多头行情的催化剂。

6. 综合考虑基本面及政策面因素,国债期货在消化完发行压力和止盈压力后,预计会再度开启新一轮上涨行情,优选十年期国债期货合约。

风险提示:央行货币政策超预期收紧 基本面超预期修复

一、 行情回顾

3月国债期货震荡走低,超长债出现大幅下挫行情,截至3月28日,TL2406合约月跌幅达1.41%。驱动3月国债期货行情的因素在于部分经济数据出现好转,基本面弱复苏格局有所修复,此外3月国债期货政策面也以利空为主,虽然央行领导表示法定存款准备金率仍有下降的空间,但月底国常会中对地产表态较为积极,也对债市形成阶段性利空,3月汇率因素对债市也有所扰动,由于人民币大幅贬值,市场担心央行为了维护汇率会牺牲利率。在几大利空因素的集中释放下,债市对利多表现平淡,各主要期限国债期货均出现明显的调整。

二、 经济基本面修复加快

从3月公布的经济数据来看,经济基本面修复速度加快,多个经济指标超预期修复。1-2月进出口规模超出去年同期,出口、进口双双增长,外需修复超预期。固定资产投资增速提高,制造业投资持续稳定增长,制造业民间投资实现两位数增长。消费增速虽较上月有所回落,但好于去年同期,汽车、家居等大宗消费企稳向好。3月公布的经济数据中,目前拖累仍然是房地产投资,地产无论是消费端还是融资端均无明显改善迹象。

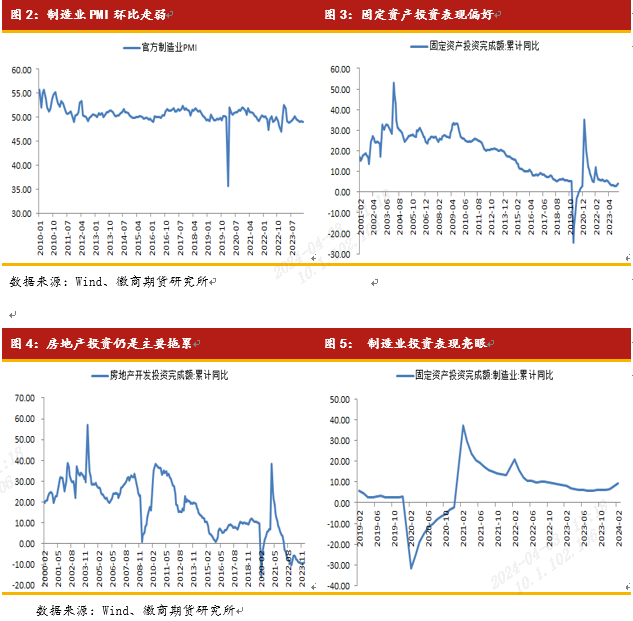

2月制造业景气指数进一步走弱,继续低于荣枯分水岭。2月制造业PMI为49.1,环比下降0.1个百分点,主要受春节因素影响。2月制造业PMI分项数据体现出生产和库存大幅走弱的特点。2月制造业PMI生产指数为49.8%,比上月下降1.5个百分点,2月制造业PMI产成品库存指数为47.9%,较上月下降1.5个百分点。

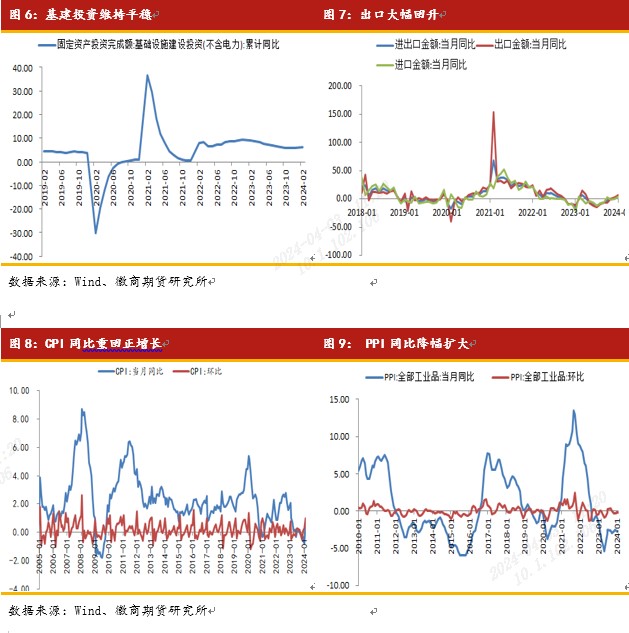

固定资产投资好于预期及前值,其中制造业投资表现亮眼,基建投资也好于去年12月。2月固定资产投资累计同比4.2%,较上月回升1.2个百分点,其中制造业投资累计同比9.4%,较上月回升2.9个百分点。2月固定资产投资的主要拖累仍然来源于地产,2月房地产开发投资增速仅为-9%,降幅较上月收窄0.6个百分点,但仍然呈现大幅负增长的状态,且较去年同期来看,降幅呈现扩大态势。从地产的资金端来看,1-2月房地产开发资金来源累计同比降24.1%,降幅较去年12月扩大10.5个百分点。从需求端来看,房地产销售面积及销售额均呈现加速下滑态势,1-2月商品房销售面积累计同比降20.5%,降幅较上月扩大12个百分点,商品房销售额累计同比降29.3%,商品房销售额高于销售面积说明房价下跌导致的地产负反馈仍在进行。从3月地产高频数据来看,30大中城市商品房日均成交面积为23.61万平方米,仅为去年同期的44%,地产偏弱的格局在3月仍在延续,传统的地产金三银四行情并不明显。1-2月基建投资增速为6.3%,虽然较12月回升0.4个百分点,但远远低于去年同期。且从基建的高频数据水泥发运率和石油沥青开工率数据来看,两者均低于去年同期,2月基建投资的好转主要来源于低基数效应和去年国债发行落地后形成的实物量,在基建高频数据并未明显好转的情况下,后期的基建增速预计不会出现大幅增长格局。制造业投资是2月固定资产投资中表现最好的一个部分,不管是较去年同期还是较12月均出现明显改善,1-2月制造业投资累计同比为9.4%,较上月回升2.9个百分点。由于从去年5月开始,工业企业利润累计同比逐月修复,企业利润的修复给制造业投资提供支撑,后期在大规模设备更新的政策支持下,预计制造业投资仍望维持高增速,成为固定资产投资的主要推动部分。

消费方面,1-2月消费增速较去年12月略有回落,但强于去年同期。1-2月份,社会消费品零售总额81307亿元,同比增长5.5%,较上月回落1.9个百分点,但强于去年同期的3.5%。分类型看,商品消费及餐饮消费均有回落,商品消费持续低位说明居民消费意愿仍待加强。1-2月份,商品零售71826亿元,同比增长4.6%,较上月回落0.2个百分点;餐饮收入9481亿元,增长12.5%,较上月回落17.5个百分点。

进出口方面,1-2月进出口数据均好于市场预期,呈现大幅走强的态势。1-2月出口累计同比7.1%,较12月上升11.75个百分点。1-2月进口累计同比3.5%,较12月上升9个百分点。1-2月出口和进口均好于去年同期,进出口出现大幅回暖的原因在于去年的低基数效应,但3月或受到高基数影响,增速或难持续大幅上涨。

价格数据方面,2月通胀数据超预期修复,2月CPI同比重回正增长,2月同比由上月下降0.8%转为上涨0.7%,自2023年9月以来首次正增长,且涨幅超出市场预期的0.4%。核心CPI同比上涨1.2%,为2022年2月以来最高涨幅。2月水产品价格和鲜菜价格是推动CPI同比上涨的主要因素,2月水产品价格上涨4.1%,影响CPI上涨约0.08个百分点;鲜菜价格上涨2.9%,影响CPI上涨约0.07个百分点。2月CPI环比上涨1%,涨幅比上月扩大0.7个百分点。2月由于受春节假期影响,导致食品和服务价格均明显上涨,加上和去年春节的错位影响,CPI超预期改善,但我们认为CPI能否持续改善取决于居民就业率和收入的改善,考虑到31大城市调查失业率仍在上升,且高频数据表明猪肉价格和蔬菜价格仍在进一步回落,预计3月CPI同比仍有可能进一步回落。2月PPI同比下降2.7%,降幅扩大0.2个百分点,2月PPI环比下降0.2%,降幅和上月持平。2月生产资料下降是影响PPI同比下降的主要因素,结合PMI数据来看,由于春节期间施工强度降低,产需季节性减弱,导致2月PPI同比低位运行。考虑到后期产业政策加码,且要推动新一轮大规模设备更新和消费品以旧换新,加上国际大宗商品价格对PPI的正面影响,预计PPI会呈现温和回升态势。

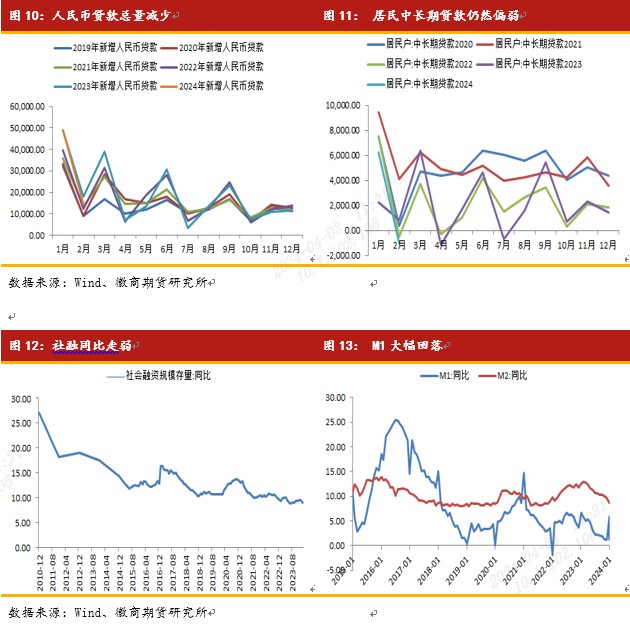

金融数据方面,2月信贷数据总量缩减,融资需求仍需改善。2月新增人民币贷款14500亿元,较去年同期少增3600亿元,较上月回落34700亿元。继1月信贷开门红后,2月信贷季节性回落,主要由于今年2月春节假期后工作日减少及节后行业开工节奏偏慢所致。2月信贷结构仍然偏弱,居民提前还贷较为明显,企业中长期贷款稍有改善。2月企业贷款新增1.57万亿,同比少增400亿元,其中中长期贷款新增12900亿元,同比多增1800亿元,目前企业是承接银行信贷的主要力量。相比于企业端,居民端信贷需求仍然疲弱,2月居民贷款新增-5907亿元,同比多减7988亿元,居民短期贷款和中长期贷款均呈现同比减弱的特点,反映居民消费及地产需求仍然偏弱,其中2月中长期贷款新增-1038亿元,同比少增1901亿元。2月社融增长大幅走弱,主要受信贷回落、企业债和政府债融资减弱所致。2月M1和M2剪刀差大幅回落,说明受春节因素影响,资金活化能力欠缺。2月M1同比出现大幅回落,自上月的5.9%回落至1.2%,M2同比持平于8.7%,反映信贷扩张步伐偏慢。

总体来看,3月公布的经济数据出现较大修复,投资及出口均好于市场预期,1-2月偏强的经济数据可能与统计口径有关,但企业与居民加杠杆意愿并不明显,M1和M2剪刀差收窄说明实体融资需求不强,通胀数据后期或仍有反复,基本面数据虽有改善,但地产仍为拖累,且无明显好转迹象,这对于债市仍有支撑。在新旧动能切换期,供给过剩仍然明显,目前基本面修复的持续性仍待观察,就基本面数据对债市的影响来看,仍然以支撑为主。

三、政策面及流动性分析

3月央行缩量续作MLF,并维持MLF利率不变。今年2月超预期降准0.5个百分点,幅度翻番,流动性供给加倍,市场预期本月MLF需求已提前得到满足,这使得央行本月并未增量续作,在央行公开市场交易公告中强调,本次MLF操作充分满足了市场机构需求。3月央行货币政策整体体现了在短期基本面数据不算差的情况下,央行降息紧迫性不强的特点。为了防止资金淤积在金融体系,无法形成推动实体发展的动能,政府工作报告和近期央行行长讲话均提及防空转问题,预计货币政策短期调降政策性利率的概率不大,从这个角度来看流动性在4月进一步大幅宽松空间不大。但另一方面,近期存款利率下行持续下行或成为下一段多头行情的催化剂。目前地产需求低迷,实体经济融资成本下行是大势所趋,近期多家银行密集发声宣布下调存款利率,有银行大额存单下调70BP,存款利率的下行会对于利率债收益率下行提供有利因素。

3月国常会对于地产的态度较为积极,提到进一步推动城市房地产融资协调机制落地见效,系统谋划相关支持政策,有效激发潜在需求,加大高品质住房供给,促进房地产市场平稳健康发展。消息面也一度传言一线城市非核心区域的限购政策可能取消,但3月27日北京正式取消离婚满三年才能购买限制政策,从力度来看明显不及预期,这也为国债期货的进一步上涨提供了依据,我们认为4月国债期货能否有一段良好的上涨行情,还要进一步观察地产是否可以出台超预期的政策,并触发地产需求的改善。

四、价差结构分析

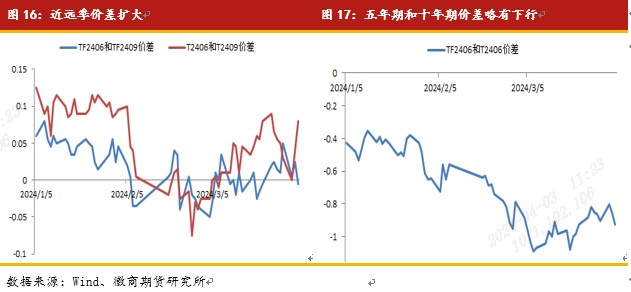

3月国债期货近远季价差明显放大,截至3月27日,五年期国债期货06和09合约价差从-0.04上升至-0.015,十年期国债期货合约06和09合约价差从-0.025上升至0.055,反映在3月的下跌行情中远端下跌更为明显的特点。3月国债期货五年期和十年期国债期货价差先抑后扬,略有下行,从月初的-0.79下行至-0.85。

五、 结论

2024年3月国债期货震荡走低,超长端回落较为明显。驱动因素在于担心二季度国债发行提速、基本面修复加快、汇率升值及对于地产政策的担忧。但从3月公布的基本面数据来看,虽然出口和投资有所修复,但更多反映基数效应,且地产高频和基建高频数据目前仍然偏弱,消费增速也在历史上的低位区,通胀数据预计CPI同比3月可能进一步回落,PPI修复预计会呈现温和回升态势,故经济基本面短期仍对债市相对有利。3月央行货币政策整体体现稳健特点,在短期基本面数据不算差的情况下,央行降息紧迫性不强,后期市场关注点仍在降准。由于国常会在3月对地产表态较为积极,但从北京实际落地的政策来看体现不及预期的态势。因此,综合考虑基本面及政策面因素,国债期货在消化完发行压力和止盈压力后,伴随着存款利率的持续下行,预计会再度开启新一轮上涨行情,优选十年期国债期货合约。

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

徽商期货研究所

金融品部

仝晓燕 国债分析师

从业资格号:F0289423

投资咨询号:Z0010696

【免责申明】

本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货、期权商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍