自今年开年以来,国内玉米走势依旧弱势。而1月11日中储粮增储公告落地后,期货市场的激动也仅仅维持了一日,却未能阻止价格的继续下行势头。进入1月末下游企业开始有缓慢备货动作,加上产区收购也基本接近尾声,期价也终于开始略有起色走出反弹走势,但只是因为近期玉米的上涨为供应的预期减少,而非需求的回暖,预计难以持久。节后至三月低趴粮的集中销售或成为再度压垮价格的导火索,这也是下游饲料及深加工企业备货看空的重要点。关于节后政策是否有变化尚难言,不过目前来看玉米短期难以走出弱势区间。

一、 全球玉米面积增加导致库消比同比上升

(一) 1月报告中性偏空

美国农业部1月月度供需报告显示,2023/24全球玉米库消比1月预测值环比增加。数据显示,2023/24年度全球玉米库消比23.03%,预测值月环比上升0.6个百分点,预测值较22/23年度上升0.7个百分点,为2020/21年以来最高水平。

2023年美国玉米单产达到创纪录的177.3蒲式耳/英亩,超过市场预期的174.9蒲式耳。玉米产量将达到创纪录的153亿蒲式耳,高于分析师预测的152.26亿蒲式耳。2023年美国玉米产量达到创纪录的水平,加上出口销售乏力,导致玉米库存不断增加,报告公布当天七个玉米期货合约创下新低。

美国农业部的季度库存报告显示,截至12月1日美国玉米库存为121.69亿蒲式耳,比上年同期增长12.5%,库存数据创下九年新低,但这一数据超过了分析师预计的120.5亿蒲式耳。

从一月玉米供需报告数据整体来看,数据的利空基本反应在盘面上,但由于南美丰产预期较为浓厚,市场缺乏刺激价格上涨的利好因素。

(二) 美国新季玉米增幅或有限

1月24日标普和美国农场杂志发布的调查报告显示,2024年美国新季玉米播种面积将会降低,大豆种植面积有望提高。标普全球商品公司发布的春播预测显示,2024年美国玉米播种面积预计为9300万英亩,比2023年的9460万英亩减少1.7%;美国农场期货杂志对美国农户的调查显示,2024年美国玉米种植面积为9280万英亩,比上年减少180多万英亩。虽然市场预估美国2024/25年度玉米种植面积减少,但巴西今年玉米大豆的丰产预期较浓,“远水救不了近渴”,美玉米短期难以走出底部震荡区间。

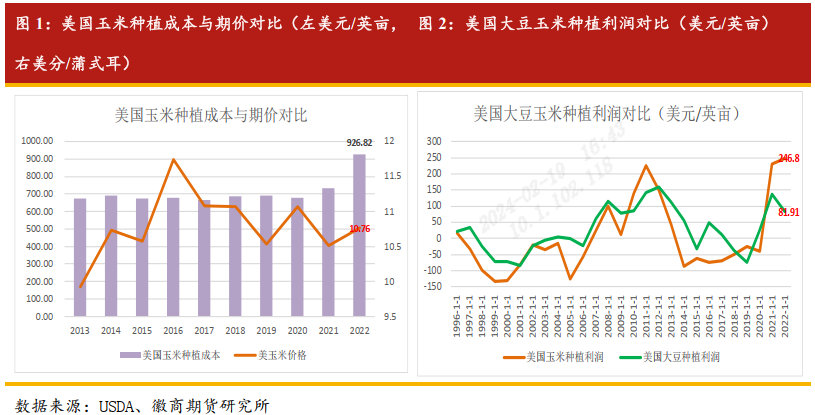

从美国玉米种植成本和CBOT年度期货均价对比来看,二者相关性并不高,但近五年由于美国玉米种植利润明显好于大豆,致使大豆的面积增速为-0.95%,而玉米的面积增速为0.92%,尤其是疫情三年更为明显。预计明年在南美丰产预期之下,美国大豆面积增幅或有限,市场对玉米面积能否增加也保持怀疑态度。

三、国内:供大于需短期难以逆转

(一)中储粮增储对价格支撑有限

中储粮1月11日中午发布通知:中储粮集团公司及所属相关企业将于近日在东北等玉米主产区增加2023年产国产玉米收储规模,具体收购库点等相关信息及时通过所在地媒体向社会公布。

随后在1月16日,东三省和内蒙古纷纷发布了收储的库点和价格,具体如下:

中央储备粮扶余直属库发布收购公告,增加2023年产国产玉米收储规模0.5万吨,于2024年1月17日起开秤收购。2023年产国产玉米,国标三等以上,收购价格:一等2260元/吨,二等2240元/吨,三等2220元/吨。

中央储备粮吉林直属库有限公司发布收购公告,增加2023年产国产玉米收储规模3.2万吨,于2024年1月16日起开秤收购。2023年产国产玉米,国标三等以上,收购价格:一等2270元/吨,二等2250元/吨,三等2230元/吨。

中央储备粮吉林直属库有限公司孤店子分公司发布收购公告,增加2023年产国产玉米收储规模7.2万吨,于2024年1月16日起开秤收购。2023年产国产玉米,国标三等以上,收购价格:一等2260元/吨,二等2240元/吨,三等2220元/吨。

中央储备粮黑龙江直属库有限公司发布收购公告,增加2023年产国产玉米收储规模1.9万吨,于 2024年1月16日起开秤收购。2023年产国产玉米,国标三等及以上标准品到库价格:2240元/吨。

中央储备粮龙嘉直属库有限公司发布收购公告,增加2023年产国产玉米收储规模1.3万吨。2023年产国产玉米,国标三等以上,收购价格:一等2280元/吨,二等2260元/吨,三等2240元/吨。

各地粮库的收购价格公布,量和价均不如预期,等于是再度给市场泼了一盆凉水。究其原因,首先中储粮公布的价格基本上是随行就市,且每个库点的收购并不如预期的多,对于玉米市场的卖粮压力缓解能力有限;其次中储粮收储的目的不是为了给玉米价格抬轿子,因玉米价格上涨下游养殖企业会更加举步维艰,而是为了缓解部分市场供给压力,从而保障农户的利益。据悉,中储粮各库点收购,对于新粮的水分和霉变率等指标都卡的较为严格,而由于今年玉米市场低迷,大的贸易企业收购标准也较为严格,因此许多农户和贸易商陷入卖粮的“两难境地”。

(二)年后国内玉米产区卖压依旧

对于东北贸易环节而言,已经经历了连续三年收购玉米后亏损的行情,第一年是抢粮后亏损,第二年是囤粮后亏损,第三年是逢低采购后亏损,贸易环节谨慎心态逐年递增,因而2023年四季度以来东北贸易环节收购意愿低迷。进口谷物大量到货配合比价优势,大量挤占东北玉米饲用市场,而下游饲料养殖行业长时间亏损,更青睐低价饲料原料。

据粮油商务网数据显示,截至1月26日,东北三省+内蒙古地区玉米售粮进度在46%左右,低于三年平均的50%;华北地区的售粮进度为49%左右,持平于三年平均的49%。下游方面,目前已经进入农历腊月,东南沿海下游中大型企业年前备货基本结束,后续可能仅有少量补单以及中小型企业小额采购需求,对玉米价格的支撑力度进一步下降。

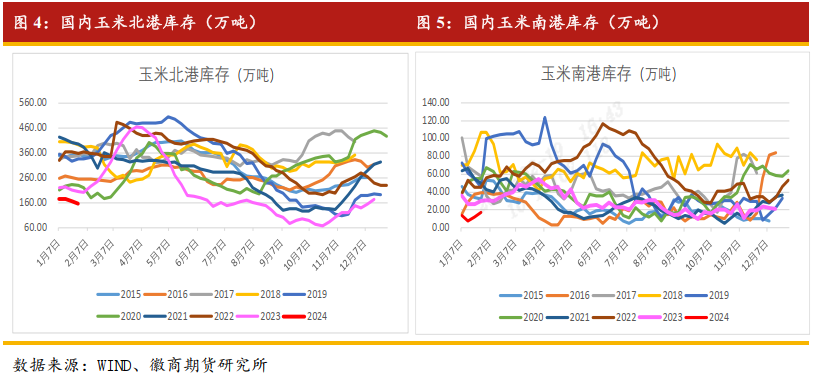

截至1月19日当周,国内北港玉米库存环比下滑5.71%至175万吨,同比下滑22.17%;南方港口库存环比反弹53.85%至12万吨,同比下滑53.85%。目前北港库存和南港库存为近十年来的新低,说明下游加工企业均看空后市,节前备货的意愿依然不强。

其实今年从消费端来看,无论从北港的下海数据,还是从东北地区的外流数据,都可以看出去年新季玉米收获上市至今,玉米南下外流量是比去年增加的。而山东地区为代表的深加工企业开机率也持续维持高位,而玉米价格不断下跌,但其实消耗量也在不断增加。未来没有了超期稻谷、没有了低价小麦,玉米回归刚需主导地位,中长期来看价格是必要要反弹的。但目前市场氛围依然是悲观的,尤其是今年3月份地趴粮的集中销售,依然是压制价格反弹的主要因素,短期来看企业不大面积建库存,价格难有大幅反弹空间。

四、谷物进口情况一览

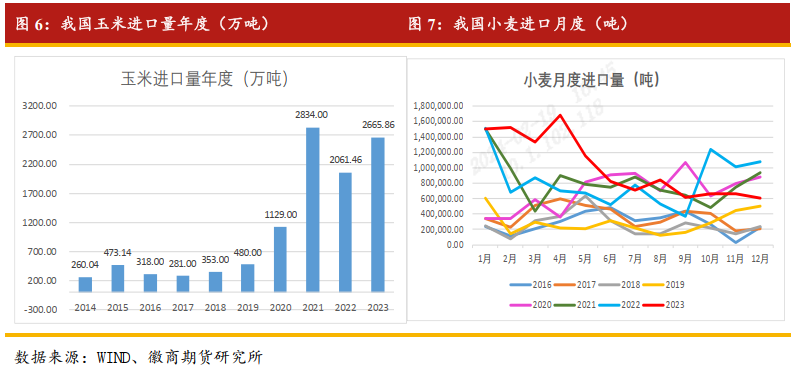

从海关数据来看,2023年1~12月我国玉米进口总量为2665.86万吨,较上年同期的2061.46万吨增加29.32%。其中,我国自巴西进口879.45万吨,开辟了新的进口来源,总进口量的48%,几乎半边天;自美国进口649.67万吨,同比-55%,占总进口量的27%;自乌克兰进口539.23万吨,同比+8.32%,占了进口总量的21%。我国玉米进口量今年大增,对于本就供大于求的市场而言是雪上加霜。

替代谷物方面,我国1~12月小麦总进口量为1210吨,同比增21.49%;大麦累计进口总量为1132万吨,较上年同期的528万吨增加了96.93%;进口高粱总量为521.64万吨,较上年同期累计进口总量的991.81万吨减少47.95%。我国三大谷物进口量中可以看出,国际小麦和大麦均因成本下滑因此进口大增,而并非是对外依存度升高。高粱因国内白酒消费低迷因此进口减少(高粱消费结构以酿造和饲用为主,酿造比重为80%,饲用比重为5%)。

五、深加工企业备货意愿不足

副产品拖累下,目前深加工企业淀粉仅能维持微利,厂家挺价心态明显。在相较于前一年中旬的大幅亏损下,深加工厂家更意愿保开机,生产积极性不会有明显下降,可能限产而非停产。淀粉供应宽松及需求平淡的局面短期不会有较大转变。据了解,深加工厂家除恒仁固定腊月二十五停机外,兴贸系及周边厂家基本维持正产,仅部分厂家有限产计划,下游维持刚性订单,提前锁定积极性不强。年前深加工厂家继续执行订单合同为主,预计短期淀粉行情维持偏稳走势。

六、总结及后市策略建议

从玉米走势可看出:首先,政策端释放了一个明确的信号,即玉米托市但不托价。无论从增储还是中粮上调报价,其实着眼点都不是在价格上,而是促进玉米的购销,加快玉米的流通。市场上玉米憋着都不收或者憋着都不卖均非常态,很容易造成一边倾的情形,很容易形成大起大落。所以增储收粮也好,中粮等大企业开收也好,为的都是推动玉米购销。但是价格来看,涨跌基本都是随行就市。其次,“国家队”价格市场的风向标作用在弱化。一直以来,市场把“国家队”的价格看作是市场的风向标,但今年的玉米市场已经没有所谓的风向标了,因为各地差异比较大,而出现的很大概率就在粮源的质量上,除了产量以外,今年玉米的质量是一个关键因素,东北新季玉米质量偏好但华北就较为一般,这就导致了不同地区玉米品质不同,进而出现了不同的报价。所以粮质两极分化较为严重。

总的来说,玉米市场短期预计难以突破底部震荡区间。建议贸易商及加工企业适当建库,玉米基本面当下虽弱,但不代表后市没有上行机会,一旦南美天气炒作拉开序幕,或国内再出台利好政策,玉米成本抬升,企业就错过了最好的建库时机;对于农户而言,要按照节奏适当出手,切忌赌后市。对于想要进场抄底的投资者,建议谨慎单边操作,或可关注59合约做缩的套利机会。

投资咨询业务资格

皖证监函字【2013】280号

郭文伟 农产品分析师

从业资格号:F3047852

投资咨询资格号:Z0015767

电话:0551-62873390

Email:guoww@hsqh.net

刘冰欣 农产品分析师

从业资格号:F3085971

电话:0551-62868270

Email:liubx@hsqh.net

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍