成文日期:2024年1月29日

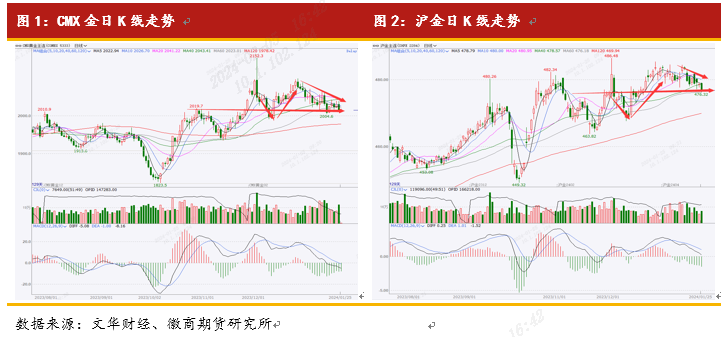

在去年美联储12月利率决议后,市场对美联储今年降息预期升温,贵金属持续上行,CMX黄金最高触及2098.2美元。但近期由于美国公布的经济数据表现强劲、叠加美联储官员态度偏“鹰”,投资者对美联储降息预期不断消化,COMEX金银价格高位回落,但内盘金银在人民币汇率走势影响下相对抗跌,整体维持高位震荡。

宏观政策依然是主导行情的重要因素,此前市场对美联储降息预期过度乐观,但这种乐观情绪可能会随着经济表现以及美联储官员表态等出现修正,首次降息时点可能会不断向后延迟,降息预期可能会出现较大的反复,贵金属波动也将加剧。但长期来看,美国经济增速或逐步下行,叠加全球地缘政治、经济格局不确定性仍存,全球大部分央行仍在增持黄金储备等因素支撑,贵金属价格长期仍有上涨空间,建议金银长期以多配为主。

策略方面:震荡,逢低做多为主;长期维持多配思路。

一、行情回顾

二、宏观经济分析

在美联储高利率政策影响下,美国经济仍具有一定韧性。从近期公布的数据来看,美国去年12月非农报告好于预期、零售销售、制造业等领域继续回升。但通胀有所上行,经济软着陆预期有所升温。因此,市场关于美联储政策预期有所修正,即加息周期已基本结束,但快速进入降息周期的可能性依然较小。

1月Markit制造业、服务业PMI指数超预期。制造业方面,1月Markit制造业PMI初值50.3,创2022年10月份以来新高,预期47.6,12月为47.9,Markit服务业PMI初值52.9,创七个月新高,高于预期的51.5,前值为51.4,综合PMI初值52.3,高于预期的51,前值为50.9。美国1月Markit制造业和服务业均超预期,较12月有所改善,制造业PMI升至荣枯线上方,数据表明美国经济开局令人鼓舞,企业报告经济增长明显加速,通胀压力急剧降温。零售销售方面,去年12月美国零售销售额环比增长0.6%,是前值0.3%的两倍,超出市场预期的0.4%,创三个月最大增幅。在发布的13个重点品类中,有10个品类的销售额与一个月前相比有所上涨,其中服装、百货和电商增幅最大。消费支出对美国经济拉动占比在70%左右,受益于疫情后期大量财政刺激政策,居民消费具有较强韧性,这也成为美国经济能否实现软着陆的重要推手,后续重点关注美国零售销售情况。

此外,美国就业市场仍表现较强,失业率维持在3.7%的低位,时薪加速增长等均支撑消费,进而提振美国经济。美国劳工统计局公布数据显示,美国12月非农就业人口增加21.6万人,远高于普遍预期的17.1万人,也高于11月修正后的17.3万人。分行业来看,就业增长主要来自医疗保健、政府、建筑、休闲和酒店业等领域,是和服务业联系较为密切的行业。失业率方面,美国12月失业率为3.7%,低于预期值3.8%,与11月前值相同,连续23个月低于4%。失业率坚挺是由于劳动力减少,劳动力参与率从前值62.8%进一步降至62.5%,单月0.3个百分点的降幅,是近三年来最大的月度降幅,下降主要集中在年轻人和老年人,25-54岁人口的参与率下降了0.1%。

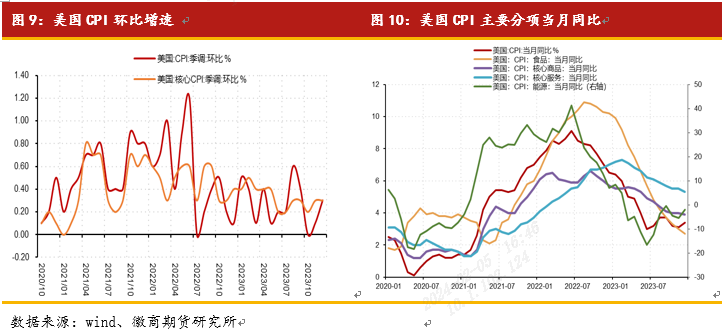

通胀和就业是美联储实行货币政策重点关注的指标,自美联储开启本轮加息周期以来,抗击通胀取得显著成效,但由于核心通胀下滑缓慢,通胀离美联储设定的2%的目标依然有很长的距离。去年12月CPI同比上涨3.4%,较11月的3.1%有所反弹,超出预期的3.2%,为三个月来的最高涨幅;环比增速升至0.3%,高于11月的0.1%和预期的0.2%。12月核心通胀同比增速为3.9%,较前值4%有所回落,但超过预期值3.8%,为2021年5月以来首次跌破4%。分项数据来看,12月食品和饮料当月CPI同比为2.7%,较上月下滑0.3个百分点;能源项当月CPI同比为-2%,较上月回升3.4个百分点,能源价格上涨成为带动CPI上行的重要因素;核心商品项当月CPI为3.9%,较上月回落0.1个百分点,核心服务项当月CPI为5.3%,较上月下滑0.2个百分点。

核心服务通胀是美国通胀长期支撑项。目前该项下行速率缓慢,而核心服务项在CPI构成中占比近58%。核心通胀项中房租在CPI构成中占比34%,对通胀影响较大,而房租滞后于房价大约1-2年,从6月开始美国房价指数上涨,租金后期存在再次上行可能,使得核心通胀仍有可能再度上行。此外,能源通胀或将构成通胀的短期干扰项。去年6月以来能源价格的上行带动通胀上行至3.7%,而后能源价格的快速回落使得通胀大幅下行至3.1%。地缘政治局势紧张,能源价格反复,通胀将随能源价格波动存在反复的可能。

三、欧美央行降息时点或不断后延

欧美央行加息周期或已基本结束,但何时进入降息周期成为市场关注的焦点。鉴于经济仍具有较强韧性、通胀回落速度放缓,欧美央行快速进入降息周期的可能性较低,因此在正式降息落地前,市场将继续博弈降息时点,行情波动也将加剧。

1月25日,欧洲央行公布2024年首次利率决议,维持欧央行三大主要利率不变,将主要再融资利率、存款便利利率、边际贷款利率维持在4.5%,4%以及4.75%的历史高位。自去年9月欧洲央行在本轮加息周期中第十次宣布加息后,这已经是该行连续第三次选择维持当前利率水平。并在政策声明重申对抗通胀的承诺,且未暗示政策制定者开始考虑放松政策。欧洲央行行长拉加德在新闻发布会上强调,欧洲经济依然疲软,第四季度欧洲经济可能停滞不前,但现在讨论降息为时过早。这次利率决议再次给市场波冷水,因为市场普遍预计欧洲央行本轮加息周期已经结束,并开始预期何时开始转为降息。但欧洲央行官员一直坚称,讨论降息还为时过早,因为通胀压力尚未完全消除。

自2022年3月美联储进入本轮加息周期以来已累计加息11次,共计525BP,最近一次加息是在7月份,联邦基金利率目前为5.25%-5.5%,是22年来的最高水平。伴随着加息效果逐渐显现,美联储在今年9月、11月、12月连续三次暂停加息。去年12月公布的“点阵图"显示,本轮加息周期已完成,美联储官员们对2024年的政策利率中位预期为4.6%,暗示今年将降息75bp,以每次降息25bp来看,美联储或降息3次。目前来看,美联储今年降息已形成一致预期,但降息的时点及降息的幅度仍存在较大不确定性,预计将根据公布的经济数据、美联储官员的表态等不断进行调整修正,这一过程市场的波动也将加剧。

北京时间2月1日凌晨03:00美联储将公布今年首次利率决议继续按兵不动,符合市场预期,在政策声明删除了暗示未来进一步加息的措辞,对降息敞开大门,但暗示不会很快行动,称在对通胀降至目标更有信心以前,不适合降息。美联储主席鲍威尔在会后发布会上表示,联储对降息保持开放态度,但不急于行动,不认为可能3月降息,这对近期市场期待的乐观降息预期给予较大打击。

四、投资机会与风险

综合来说,美联储货币政策依然是影响贵金属价格走势的重要因素,由于美国经济表现出较强韧性,经济软着陆预期升温。因此,市场可能会不断调整修正降息的时间节点和幅度,首次降息时点可能会持续后移,因此整个行情会出现较大的反复,贵金属波动也将加剧。但长期来看,美国经济增速或逐步下行,叠加全球地缘政治、经济格局不确定性仍存,全球大部分央行仍在增持黄金储备等因素支撑,贵金属价格长期仍有上涨空间,建议金银长期以多配为主。

投资咨询号:Z0015333

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍