5月,橡胶走了一波“过山车”行情,劳动节后受市场收储轮储传闻刺激,沪胶2309阶段性冲高至万二之上, 下旬行情又急转直下回落至当月起涨位置。目前来看,消息面影响暂时告一段落,胶价再次回归基本面主导的运行逻辑,下文将具体从近期的供需主要矛盾点进行分析。

一、橡胶供应端利空叠加

1.云南旱情缓解,长期仍有气候题材

进入5月,困扰云南产区近两个月的干旱天气得到缓解,大幅延后的开割季在也近期有启动迹象。下旬,云南产区陆续有胶水上量,虽仍少于去年同期,但已有连续报价和成交。海外方面,越南、泰国也已于4月陆续进入开割季,目前未出现影响割胶进程的不利气象条件。未来两周,东南亚主产区降雨将环比增加,原料胶产量有望继续增长。但从长期来看,经过连续三年的拉尼娜气候后,厄尔尼诺气候在今年下半年发生的概率不断攀升,开割旺季东南亚产区可能遭遇高温干旱,为全年产量增长带来不确定性。

2.新开割季上游收益不佳

今年开割季以来,观察国内外原料胶报价,因前两年支撑价格的干胶厂与乳胶厂争夺胶水因素在今年消失,海南产区胶水的报价围绕12000元/吨附近窄幅波动;26日当周泰国胶水和杯胶分别运行在44泰铢/公斤和40泰铢/公斤之下,国内外原料胶价格均低于疫情前的2019年数值,属于历史同期偏低水平。考虑到过去三年物价抬升、争地作物收益较好、主产国货币贬值等因素,以当前原料胶价格核算,胶农实际收入水平较疫情前有较大下滑。

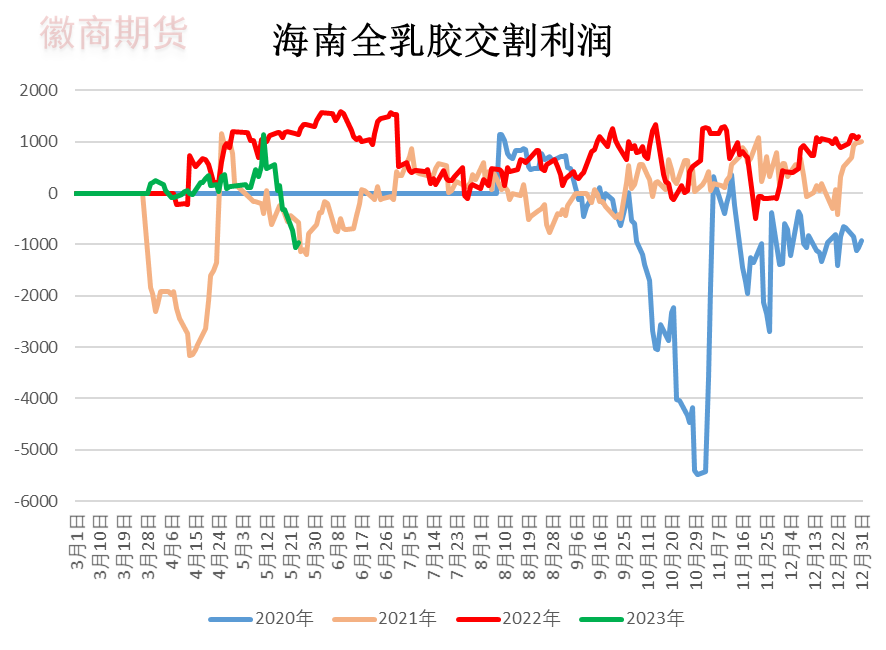

图1:

数据来源:隆众资讯、徽商期货研究所

产区天胶加工利润同样也大幅走低。据隆众资讯统计,5月24日海南新年度产胶水折合全乳胶的交割利润为-954元/吨,与21年同期相当,较22年同期大幅下降约2000元/吨;泰国20号胶生产利润自2月中旬以来开启下跌趋势,已处于同期低位,截止完稿最低曾跌破-1000元/吨。

总的来看,过低的产业链上游定价和负利润格局短期对盘面有成本支撑,长期则可能为橡胶上游供应带来负反馈。

3.高进口之下库存难消

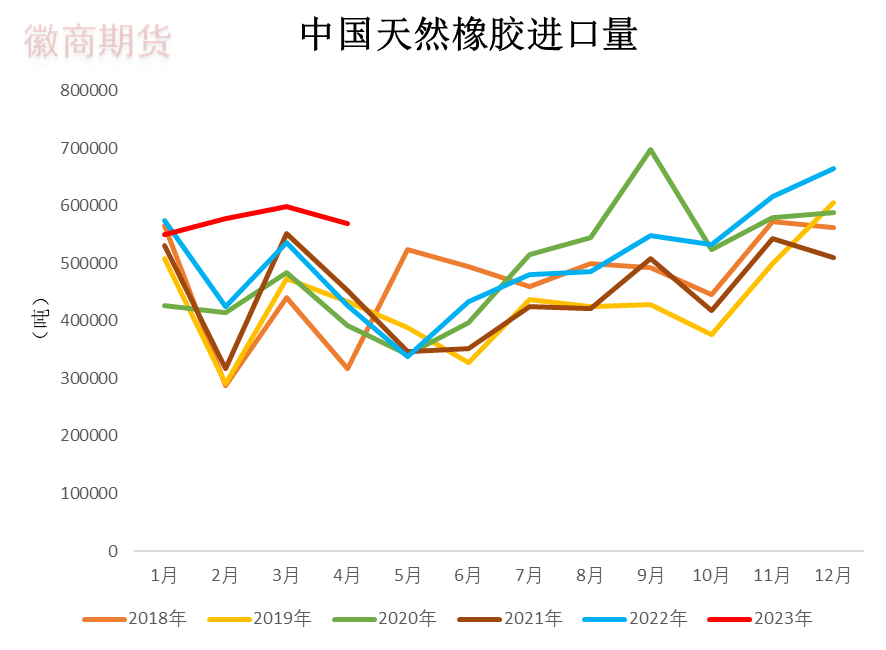

4月,中国海关统计口径下的天然橡胶进口量为22.99万吨,同比增长10.29%,而混合橡胶进口量为33.56万吨,同比增长57.93%;复合橡胶进口0.36万吨,同比下降40%。以上三者总计进口56.91万吨,同比增长33.31%。1-4月,天胶、混合胶、复合胶进口量累计229万吨,累计同比增长16.95%。去年下半年以来,中国天胶尤其是混合胶进口加速增长,过去六个月里除1月份存在春节假期因素,其余月份都创下了历史同期单月新高。

图2:

数据来源:Wind、徽商期货研究所

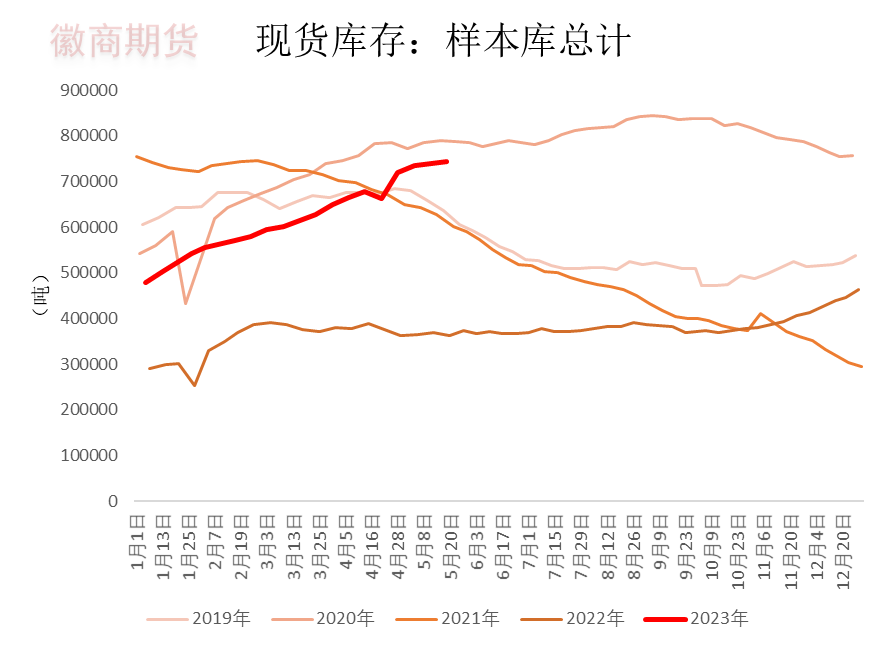

我国对天胶的市场供应绝大部分来自进口端。过去一段时间,进口的一冲而上与相对疲弱的需求相遇,逐渐产生了高企的库存,并成为国内供应宽松的直接信号。截止5月19日当周,天胶(混合胶、复合胶)社会库存74.4万吨,较去年同期增长一倍,环比上月也有12%的增幅。并且往年一季度末至二季度初开始的社会库存去库周期目前仍未出现启动迹象。

图3:

数据来源:隆众资讯、徽商期货研究所

二、需求端步入淡季

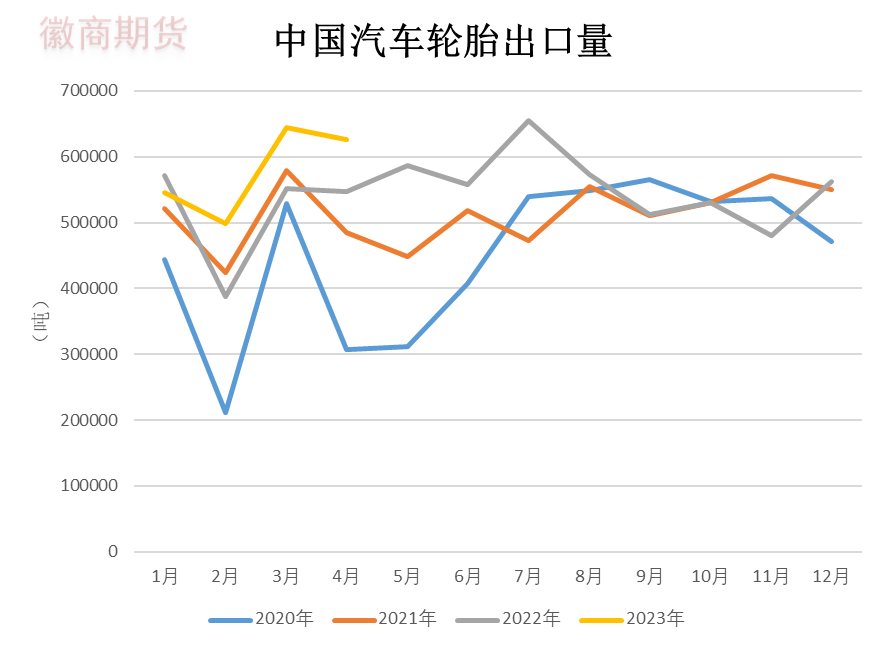

1.轮胎出口成为重要支撑

近两年来,轮胎出口市场景气度较高。虽然在美联储大幅加息的背景下,全球经济减速导致企业及居民收入下降,制造业产品消费走弱,但中国产轮胎出口海外主打性价比路线,在此背景下反而凸显了更强的竞争优势。此外,部分新兴市场出口量的亮眼表现,也弥补了传统欧美市场的销量下滑。2023年4月,中国橡胶轮胎月度出口数量为5070万条,同比增长9.79%;出口重量为70.62万吨,同比增长14%。今年前4个月,橡胶轮胎累计出口数量为18977万条,同比增长3.50%,出口重量为262万吨,同比增长12.27%。

图4:

数据来源:Wind、徽商期货研究所

2. 轮胎企业开工转弱,成品库存走高

5月26日当周,样本轮胎企业开工数据分别为:全钢胎63.76%,环比上一周下降0.92个百分点,较去年同期上升9.23个百分点;半钢胎70.85%,环比下降0.2个百分点,同比上升8.85个百分点。数据表明,轮胎行业整体开工好于去年,半钢胎开工甚至回升到历史同期高位,但全钢胎开工距离历史同期最高水平仍有一定差距。未来三个月轮胎行业将进入淡季,开工率预计将保持环比走平或阶段性略降的状态。

3月中旬以来,样本轮胎企业成品库存季节性回升。截止5月26日当周,半钢胎企业平均库存可用天数为36.96天,环比上月增加2.5天,较去年同期下降6.45天;全钢胎企业为40.26天,环比上月增加3.26天,较去年同期下降3.87天。目前,轮胎企业成品库存累积情况好于去年,但阶段性累库仍将对开工和原材料主动备货意愿带来压制性影响,企业对橡胶的采购预计以刚需为主。

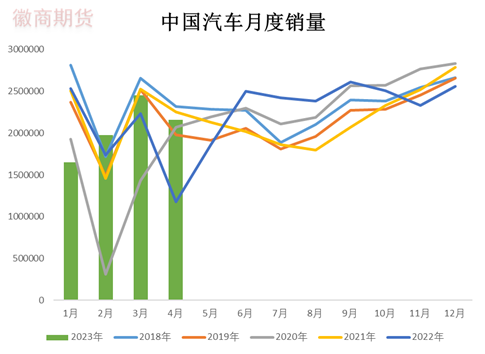

3.汽车销售环比回落,但重卡表现亮眼

4月,国内汽车销售215.87万辆,同比增长82.68%,环比下降11.93%。汽车销量同比录得较大增幅,主要是因去年同期国内汽车零配件供应效率降低、产量过低导致的低基数效应。从季节性特征看,4月开始至盛夏,国内新车销售市场往往处于淡季,今年在不出现政策性因素的前提下,预计也将照此规律运行。

图5:

数据来源:Wind、徽商期货研究所

今年商用车尤其是重卡销量提升显著,增速高于汽车市场整体。1-4月,重卡(含重型货车、半挂牵引车、重型非完整车辆)累计销售32.44万辆,同比增长17.86%。预计今年重卡市场有望迎来较集中的替换更新需求,因16-18年的一轮销售景气周期内购置的重卡正在加速折旧步入淘汰周期。

4. 替换胎市场冷热不均

从替换胎市场看,居民长途出行增多,用车需求将继续拉动乘用车胎的消费保持较好景气度。商用车方面,房地产开工持续低迷,单靠基建投资发力,或难以拉动工程领域卡车轮胎替换需求的提升。但是从快递发货数据看,4月国内快递发货102亿件,同比增长36.45%,公路物流行业景气度明显高于去年,物流类重卡的运行里程提升,相关替换胎需求预计增长。

三、后市展望

总体来看,橡胶在当前时点,面临着供应增长而需求走弱的偏空局面,但因存在国内收储轮储传闻的因素扰动,以及开割初期来自原料胶较强的成本支撑,预计下方空间有限,市场仍需以时间换空间,建议暂以偏空震荡思路对待。展望6月,以沪胶为主要关注品种,ru2309合约或将测试前期低点的支撑力度。需要关注的风险因素是:国内收储轮储消息是否落地,以及产区极端天气因素的发生。

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

徽商期货研究所

能化团队

余婧 橡胶分析师

从业资格号:F0257483

投资咨询号:Z0002896

【免责申明】

本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货、期权商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍