双焦:短期供应格局难改 情绪扰动为主

3月以来,在宏观压力及黑色系触发负反馈背景下,焦煤焦炭期货主力合约开启一波下行走势,而本周市场传闻颇多,从情绪上对行情形成扰动。国家矿山安全监察局的一份文件《国家矿山安全监察局关于对问题严重露天煤矿处置决定的函》流出,提到撤销内蒙30处问题严重煤矿产能核增程序并退回至原有产能,共计2475万吨。从而使煤炭供应端出现收缩预期,提振市场情绪,刺激双焦触底反弹。截至5月8日,JM2309合约收于1300.5元/吨,J2309合约收于2227.5元/吨。

一、煤炭供应持续恢复,焦煤成本坍塌

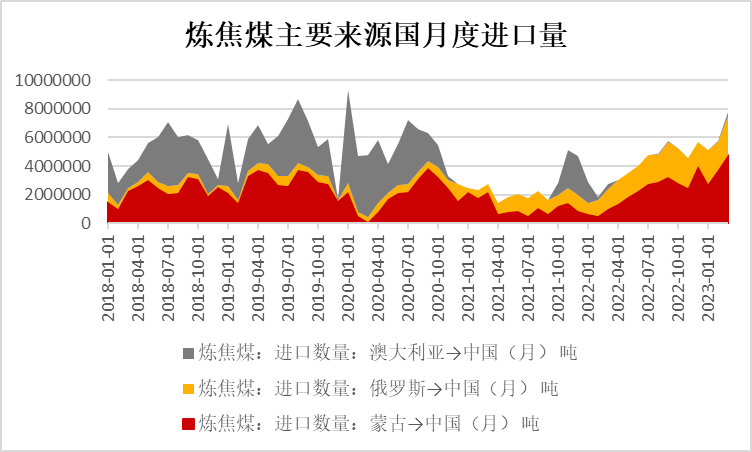

今年以来,受保供政策影响,国内原煤供应稳定增长,进口方面则受益于澳煤恢复及蒙煤增量亦出现大幅增长。国家统计局数据显示,今年一季度国内原煤产量共计11.53亿吨,同比增长6.38%;进口煤炭1.0亿吨,同比增长96.1%。Mysteel数据显示,截至5月5日全国110家洗煤厂开工率79.33%,日均产量66.27万吨,除了在3月两会期间,煤矿安全监管较为严格外,洗煤厂生产积极性及产出均较去年同期明显增长。

数据来源:Mysteel、徽商期货研究所

炼焦煤方面,一季度炼焦煤进口共计2275.72万吨,同比增长85.62%。1月初发改委宣布恢复澳煤进口,但由于澳煤价格迅速拉高,实际澳煤进口增量有限,进口增量主要由蒙煤体现。一季度自蒙古进口炼焦煤1121.75万吨,而去年同期仅210.15万吨;同时俄罗斯炼焦煤进口量同比也有1倍以上增量。

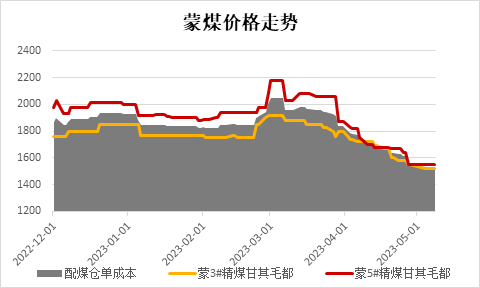

由于原煤和炼焦煤供应的大幅增长,焦煤成本快速下探。仓单配煤成本一降再降,自年初的2000元/吨左右降至现已不足1500元/吨,是前期双焦期货价格下行的直接原因。

数据来源:Mysteel、徽商期货研究所

展望后期,澳煤增量短期内仍较难完全释放,但长周期来看是在往逐步释放的趋势去走。而蒙煤增量在一季度就已达到顶峰,后续难维持高增速,即使国内煤矿安全监管趋严也无法改变总供应过剩的态势,但会对行情形成短期内的扰动。

二、焦炭需求与铁水共振,拐点初现

数据来源:Mysteel、徽商期货研究所

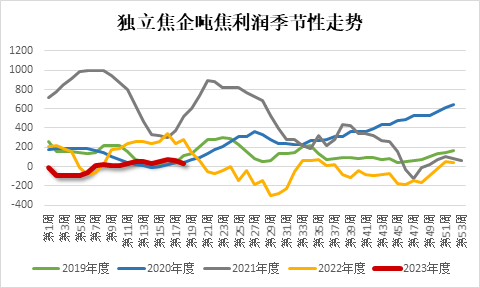

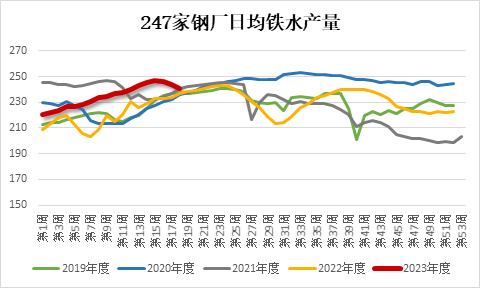

国家统计局数据显示,一季度全国焦炭产量1.2亿吨,同比增长3.8%。从独立焦企日均焦炭产量看,从年初开始就明显高于去年,主要由于当时市场交易的是看好今年需求恢复的预期,在此背景下钢材和铁水保持较高产量,同时焦企吨焦利润也有所回暖。但从4月需求被逐步证伪,市场又开始交易钢厂减产预期,焦炭开工和产量开始出现回落趋势,这一点从日均铁水产量的拐点上能得到较为清晰的验证。

数据来源:Mysteel、徽商期货研究所

日均铁水产量从一季度初220.72万吨上升到4月中旬(第十五周)最高246.7万吨,随即在需求走弱预期下开始出现拐点,而日均焦炭产量的拐点也同样出现在第十五周。Mysteel数据显示,截至5月5日当周,247家钢厂日均铁水产量为240.48万吨,市场普遍预期后期随着钢厂减产,日均铁水将回到230万吨左右的水平,对焦炭需求产生明显利空。

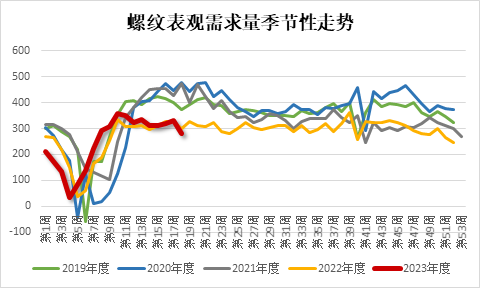

三、终端负反馈仍在持续,但力度有所减弱

4月以来,受降雨天气及房地产新开工疲弱等因素影响,钢材需求持续走弱,金三银四旺季螺纹表需与去年相比并未有明显增长,甚至四月的表需与去年华东疫情期间的表需差不多,对市场信心打击较大,黑色系因此开始呈现负反馈式行情走势。5月开始则是终端消费淡季,成材端对炉料无法形成有效的带动。

数据来源:Mysteel、徽商期货研究所

此外,虽然粗钢压减最终的结果是产量相较去年平控,但5-12月粗钢日均产量相比4月需减产约10%。国家统计局数据显示,今年一季度粗钢产量26156万吨,Mysteel预计4月全国粗钢产量9140万吨,则1-4月粗钢产量可估算为35296万吨;而去年全国粗钢总产量10.18亿吨,去年1-4月粗钢产量33615万吨。由此可得今年1-4月相比去年同期已增产1681万吨,5-12月粗钢产量应合计需减产至66504万吨才能完成平控任务,考虑到今年三四季度北方秋冬采暖季限产的影响,粗钢减产或将会在三四季度发生。因此炉料需求仍将形成较大的坍缩压力,但并不反映在当下。

数据来源:Mysteel、徽商期货研究所

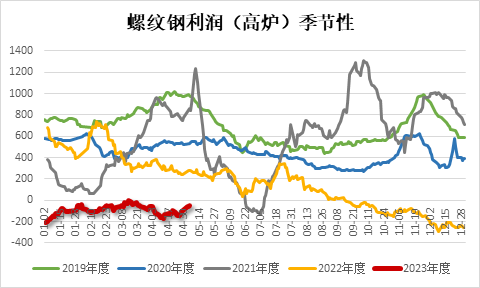

不过,近期随着黑色系价格的持续回调,钢厂高炉利润持续修复。除了西北地区钢厂亏所较大因此对减产较为坚持外,其余各地钢厂的减产力度未必能符合此前市场的悲观预期。甚至今日唐山丰南区下发“关于做好2023年粗钢产量压减工作”通知也并未对钢厂的生产造成实质影响。后续应持续关注日均铁水产量及钢厂排产情况,来对炉料需求的预期进行适时调整。

四、库存端支撑有限

数据来源:Mysteel、徽商期货研究所

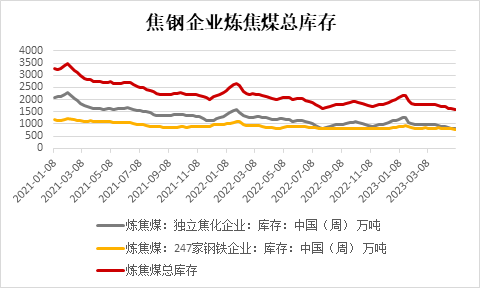

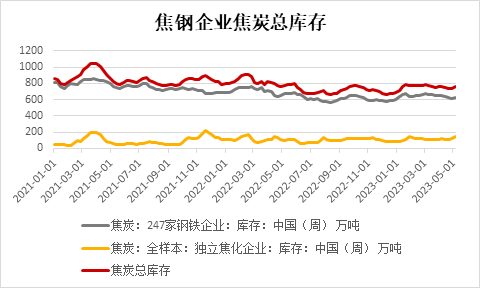

截至5月5日当周,独立焦化企业炼焦煤库存816.68万吨,247家钢厂炼焦煤库存788.35万吨,港口进口炼焦煤库存191.87万吨。焦钢企业总库存整体上小幅走低,而港口库存则一直在累库。独立焦化企业焦炭库存139.59万吨,247家钢厂焦炭库存624.11万吨,港口焦炭库存171.9万吨。焦钢企业库存和港口库存均相对保持稳定。综合来看,今年随着供应过剩趋势明显,低库存对行情提供的支撑有限。

数据来源:Mysteel、徽商期货研究所

五、双焦并非毫无机会

综上所述,双焦产业链的上游供应端全年将持续过剩,并在一季度就由蒙煤端得到体现,致使一季度双焦估值开始下移;而4月开始的终端需求走弱预期则进一步加剧了这一过程。其中焦煤由于供应端的问题相对较弱,焦炭则供需矛盾不十分明显,受到钢材走势及焦煤成本坍塌影响为主。而近期的消息面刺激使市场对短期供应发生的变动较为敏感,但从基本面上来看,煤炭供应整体依然过剩,短周期内的供应波动并不改变整体供需格局。

但我们认为,双焦后期仍存在一定的反弹机会。其一,黑色系负反馈行情驱动溢价调整相对到位,至少在目前钢厂不会主动扩大减产范围的背景下,炉料深跌的空间相对有限,且短期内有供应扰动的刺激;其二,目前处于电煤淡季,而今年云南、四川等地普遍较为干旱,水电发电量若不及往年,则电煤旺季时需求可能超预期。

因此,虽然长期趋势双焦依然处于供应过剩背景下的偏弱预期内,但短期内基本面有所反复,双焦波动增强且具备一定的反弹可能。后续行情的核心驱动仍应持续关注上游煤炭供应是否持续受安全生产等监管的影响出现更多实质性减量以及用电高峰到来后实际需求的情况。

【免责声明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

陈晓波 工业品分析师

从业资格号:F3039124

投资咨询资格号:Z0014944

电话:0551-62868270

Email:chenxb@hsqh.net

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍