1.供应:目前2022/23年度新疆棉累计加工量已逾600万吨,高于历史年度产量,商业库存降幅不明显,供应压力较大。

2.需求:进入纺织市场传统旺季,部分纱厂排单至4月中旬,也有部分工厂订单跟进不足,纱支品种行情分化,纱厂原料库存缓慢上升,刚需采购为主。

3.纺纱即期利润:C32S棉纱价格跟随棉价稳中下跌,花纱价差略有收窄,但加工利润仍较为可观。

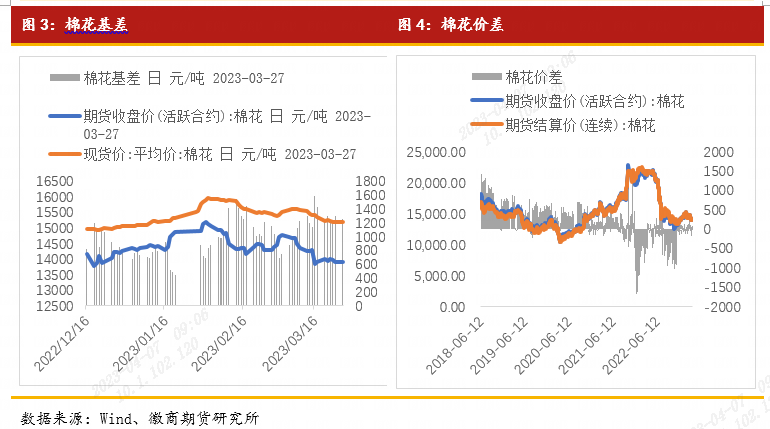

4.内外棉价差:内外棉期货维持震荡,现货价差倒挂幅度略有收窄,国产棉价格优势不明显。

5.政策:受美国等对纺织原料产地的要求,新疆棉消费受到持续性影响。

期货方面,2023年春节以来,内外棉价走出先涨后跌的态势。郑棉从15275元/吨的高位,一度降到13715元/吨。ICE棉价从86.25美分/磅的高位,下挫到75.70美分/磅。近期,内外棉价开始有所反弹。

现货方面,2022/23年度新疆长绒棉3137B价格23500元/吨左右,年同比下跌56.60%。新年度长绒棉公检上市工作持续开展,目前已累计公检包数较2022年同期增加10.86万包,增幅66.72%,资源陆续发往内地,轧花企业挺价意愿偏强,下游随用随买为主,交投表现不佳。

截至3月28日,全国3128皮棉均价15039元/吨。其中新疆市场3128B机采棉价格14350-14550元/吨,手采棉价格14450-14750元/吨;内地市场3128B机采棉价格15000-15300元/吨,手采棉价格15200-15600元/吨。随着市场对宏观忧虑情绪缓和,棉价跌幅收窄。当前新疆棉加工持续,棉花供应宽松,下游后续订单跟进不足,采购棉花心态谨慎。

进口棉方面,港口美棉M1-1/8清关人民币报价17000元/吨,市场询单成交情况不温不火。当前青岛港2022年巴西棉SM1-5/32人民币报价16400-16500元/吨,美金报价96-97美分/磅;2022年美棉31-3-37人民币报价17100-17200元/吨,美金报价95-96美分/磅。近期期货波动较大,市场美金报价货源跌幅较大,询单略有增加,但成交量增加暂不明显;人民币货源依旧与国内棉花相比无价格优势,走货以低品质、低价货源为主。

1.轧花企业开机

截至3月28日,全国轧花厂开工率10.14%,年同比上涨5.91%。随着国内轧花厂陆续完成本年度棉花加工工作,近期开工率整体走弱,但仍高于同期水平。整体来看,随着结束本年度棉花加工的轧花厂数量增多,预计后期全国轧花厂开工率仍呈下调趋势。

2.皮棉公检情况

2022/23年度全国棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验统计,截至2023年3月23日,累计公检26899019包,合计6065933.3621吨,同比增加12.25%,新疆棉累计公检量5963391.9417吨,同比增加12.80%;其中,锯齿细绒棉检验数量26621430包,皮辊细绒棉检验数量6167包,长绒棉检验数量271422包。

3.美棉出口情况分析

据美国农业部(USDA)报告显示,2023年3月10-16日,2022/23年度美国陆地棉出口签约量70415吨,较上月平均水平增长33%;出口装运量61858吨,较上月平均水平增长13%。其中中国签约21769吨,装运6833吨。2022/23年度美国皮马棉出口签约量3836吨,创下销售年度新高;出口装运量1612吨。其中中国签约726吨,装运341吨。2022/23年度美棉总签约量257.3万吨,签约进度完成98.5%;累计装运143.5万吨,装运率55.8%。其中中国累计签约美棉55.46万吨,装运39.4万吨。

据Mysteel数据显示,截至3月28日,进口棉花总库存24.96万吨。其中,山东地区青岛、济南港口及周边仓库进口棉库存约20.3万吨,同比库存低27%;江苏地区张家港港口及周边仓库进口棉库存约1.66万吨,其他港口库存约3万吨。下游外贸订单难以起量,纺企采购持续清淡;美棉持续到港,港口棉花库存继续增加。

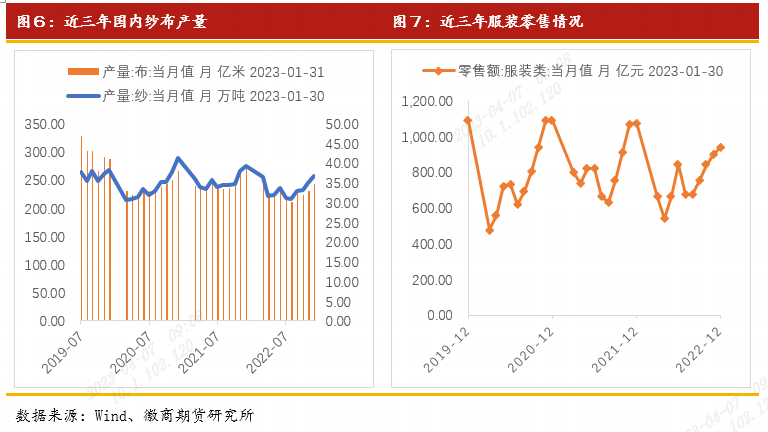

据Wind最新统计数据显示,国内服装类零售额持续攀升,2023年1月零售额达938.10亿元,但相比三年来均值依然处于低位。

金三银四数据虽然未出,但目前即将步入四月,沿海地区订单稍显充裕,内地订单相对不足。目前预估2023年度金三银四数据环比略增,但同比略减。

截至3月28日,主流地区纺企开机负荷为91.2%,同比增幅10.5%;主流地区纺企开机负荷维持高位,部分纺企排单紧凑,满负荷开机维持生产,预计后期开机率继续回升。

纯棉纱市场成交偏弱,部分纺企为了适应快消市场的需求,长单减少,开始转向短单销售模式,全国纯棉32s环锭纺均价23620元/吨,基本稳定,大部分纺企赶赴上海寻求订单,部分展商在展会期间让利促销产品。

截至3月28日,新疆400型轧花厂预估平均利润730元/吨,轧花厂利润一般。

据Mysteel农产品数据监测,截至3月28日,全国C32s环纺纺纱即期利润为2077.1元/吨;棉花、棉纱现货价格下跌,纱厂纺纱即期利润有所减少。

截至3月28日,山东市场新疆棉籽价格3340元/吨左右;新疆市场新疆棉籽价格2820元/吨左右。疆外市场棉副产品需求不佳,油粕等价格下跌,因此油厂降价收购籽棉意愿增强,棉籽价格承压;疆内市场棉籽供应宽松,且油厂当前原料备货尚可,棉籽购销清淡,拖累价格下行。当前棉籽呈供松需弱格局,且棉副产品需求不佳,短期棉籽价格仍有下跌趋势。

全国纯棉32s环锭纺均价23620元/吨,纺企中高支纱线排单紧凑,订单在机生产,实单据量商谈价格,受期货价格下跌影响,下游客户采购心态谨慎,订单分批下达,询盘问价频率有所增加,预计短期棉纱价格震荡运行。

1、截至2023年3月23日24点,2022棉花年度全国共有1074家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验,检验数量26899019包,检验重量606.59万吨。

2、瑞士央行在3月22日当周使用了1.07亿美元的美联储美元互-14-换安排;欧洲央行当周也使用了4.835亿美元的美联储美元互换安排。

3、英国中央银行英格兰银行3月23日宣布,将基准利率从4%上调至4.25%,这是2021年12月以来英国央行连续第十一次加息。

4、3月24日,美国联邦基金利率期货数据显示,美联储5月加息25个基点的几率降至33%,预计年底的利率为3.96%。

从供应端来看,2022/23年度新疆棉累计加工量已逾600万吨,高于历史年度产量,商业库存降幅不明显,供应保持宽松局面。从需求端来看,进入纺织市场传统旺季,部分纱厂排单至4月中旬,部分工厂订单跟进不足,纱支品种行情分化,纱厂原料库存缓慢上升,刚需采购为主。

综合来看,国内棉花供应充足,纺织市场行情表现一般,对棉价提振作用有限;美联储3月加息25个基点,符合市场预期,受宏观消息影响,市场多空僵持。因此,预计近期棉花价格或震荡企稳,长期需持续关注纺织企业接单、农户备耕春播情况,以及宏观方面消息。

【免责申明】

本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货、期权商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

李敏 研究所分析师

从业资格号:F3047909

投资咨询号:Z0015515

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍