成文日期:2023年3月27日

摘 要

1.PTA:上游PX步入检修季,减产计划陆续传出,供应预期缩量持续发酵,并且PTA加工费持续低位,多头氛围浓厚,成本逻辑主导盘面,预计仍偏强运行,但需注意需求负反馈传导与PTA开工率情况。

2.乙二醇:目前价格重心处于绝对低位,成本变化影响有限,亏损严重导致部分装置存在转产计划,但中长期看供应压力仍在,港口库存难以消化,预计承压运行,可逢高空配。

3.短纤:受PX-PTA价格传导影响,短纤成本显著提升,终端订单不佳导致加工费被严重压缩,目前亏损约500元/吨,个别工厂已有停产意愿,成本驱动与供应预期缩量交织,预计偏强运行。

风险提示:原油价格,需求变化,装置动态等

一、行情回顾

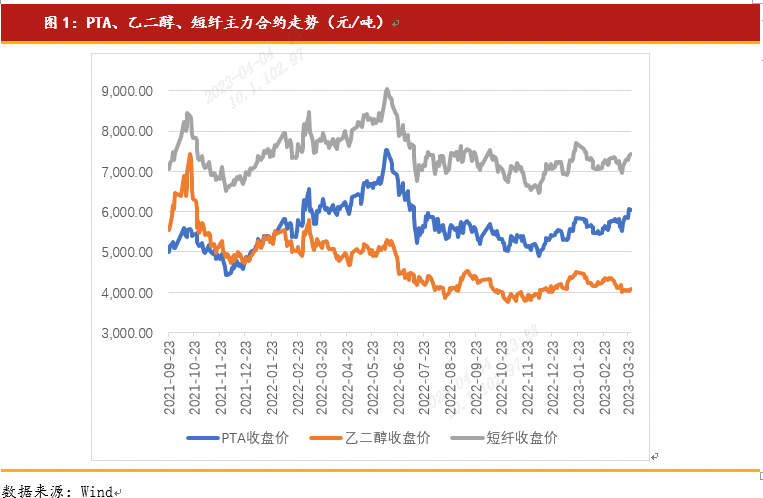

PTA和短纤在一季度走势相似,整体呈震荡上涨的走势,上涨过程一波三折,其中PTA受PX供应偏紧的影响上涨幅度更大,短纤受终端需求表现平淡的影响拖累上涨幅度。乙二醇由于库存始终较高,并且供应增量的预期较强,走势与PTA和短纤分化,虽运行节奏大体相同,但整体表现为冲高后震荡下跌的走势。

具体来看:春节前受宏观预期较好的影响,聚酯板块快速拉涨;春节过后PTA开工率快速提升,PX、PTA多套装置投产落地,乙二醇港口库存大幅累库,而需求方面受工人复工缓慢的影响,聚酯及纺织终端开工率提升缓慢,供需出现错配,市场对需求复苏的预期产生怀疑,聚酯链价格重心下移;进入2月下旬,下游开工率快速增加,聚酯开工率恢复超预期,而PTA低加工费下存减产预期,多套大厂装置传出减产计划,乙二醇方面多套装置发出转产消息,供需逐步好转,终端正反馈持续中,聚酯链价格整体走高;三月上旬,受海外银行事件影响,商品情绪急转直下,原油价格大幅下挫,聚酯板块回调整理;进入三月中旬,聚酯上游PX步入检修季,减产计划陆续传出,供应预期缩量持续发酵,并且PTA和短纤加工费持续低位,成本驱动较强,多头氛围浓厚,而乙二醇受供需压制,价格始终在低位徘徊,反弹力度不佳。

二、上游成本分析

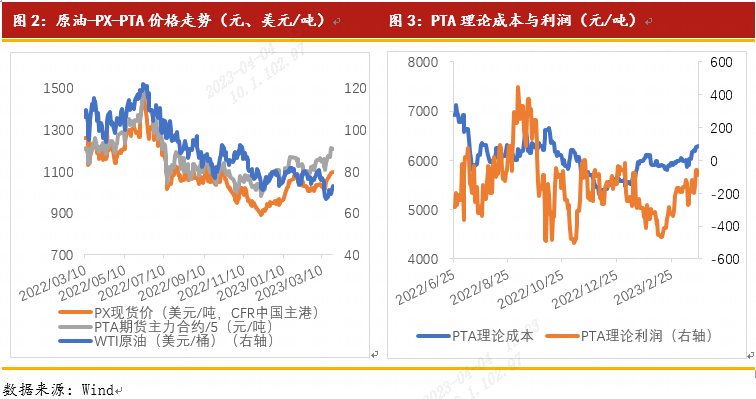

PTA上游来源较为单一,只能来源于原油,所以成本端受原油影响较大,基本上大趋势上和原油保持一致,而作为其直接原料的PX,也对PTA的成本有着重要影响。近期虽原油价格重心下移,但由于PTA上游PX已经进入检修季,供应预期缩量支撑PX价格逆势上涨,并且海外汽油利润居于高位,对PX的调油需求量较大,PX持续保持涨势。PTA虽涨幅明显,但在PX价格持续高位偏强运行的背景下,PTA理论成本持续增加,数据显示,截至3月27日,PX现货价为1095美元/吨(CFR中国主港),据测算PTA理论成本约在6291元/吨,PTA理论上仍处于亏损状态,但在供需边际转好的情况下已有部分修复,亏损约为90元/吨。

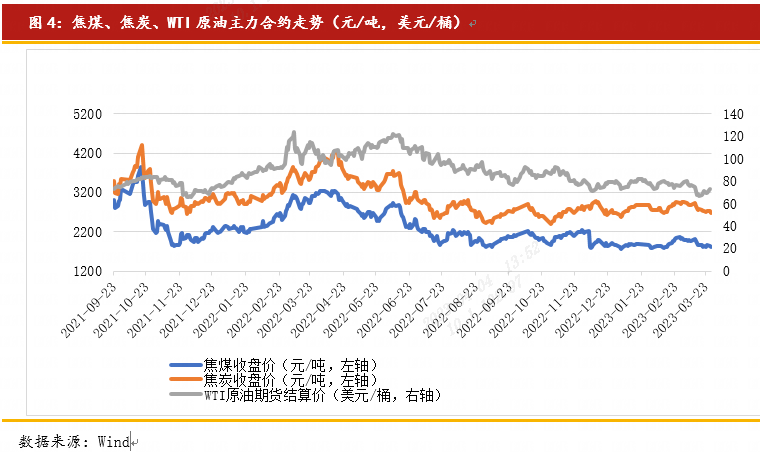

对乙二醇来说,由于既有油制乙二醇又有煤制乙二醇,所以原油和煤炭的价格都会对乙二醇的成本产生明显影响。今年1-2月份原油价格区间窄幅震荡为主,美国WTI原油价格维持在73-83美元/桶的区间内运行。3月份之后,随着美国原油库存持续增加,以及美国硅谷银行破产,美国银行业危机蔓延至欧洲,引起市场对欧美经济衰退的担忧,3月份国际原油价格持续破位,下跌幅度较大。当前原油处在震荡区间底部,因其供应端较为稳定,欧佩克维持减产策略直至23年年底,且二季度夏季成品油消费量的增加,国内需求复苏的传导以及俄罗斯被迫减产仍是今年原油价格上升的主要驱动因素,油头乙二醇成本支撑仍较强。煤炭方面,2023年一季度焦煤焦炭期货盘面宽幅震荡格局运行。预计国内煤炭供应将恢复常态,进口方面蒙古方面通关将保持高位水平。而需求端,焦企低利润下开工持稳为主,目前的利润水平下铁水仍有小幅回升空间。但从供需角度来看,焦煤供需紧张逐步走向平衡或宽松,下行压力增大,煤头乙二醇成本支撑趋弱。

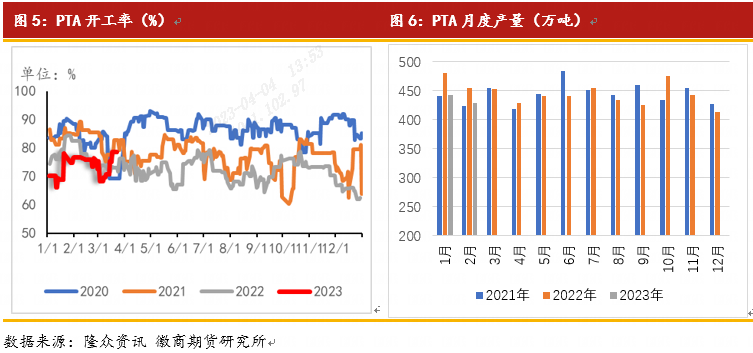

三、供给分析(一)PTA产量面临提升预期一季度PTA供应端整体缩量,但目前面临供应提升的预期。由于PTA利润持续低位,影响工厂的生产意愿,一季度工厂对装置的检修较多,集中体现在2月底3月初,工厂开工负荷最低下降至68%,低加工费也影响了装置的重启进度,原计划2月重启的装置纷纷推迟重启。1月和2月PTA产量分别为442万吨和428万吨,同比下降7.93%和5.96%。然而在需求扩张影响下,PTA加工费逐步修复,刺激工厂提高PTA装置负荷,目前PTA开工率提升至80%左右,预计二季度PTA产量会有明显提升。

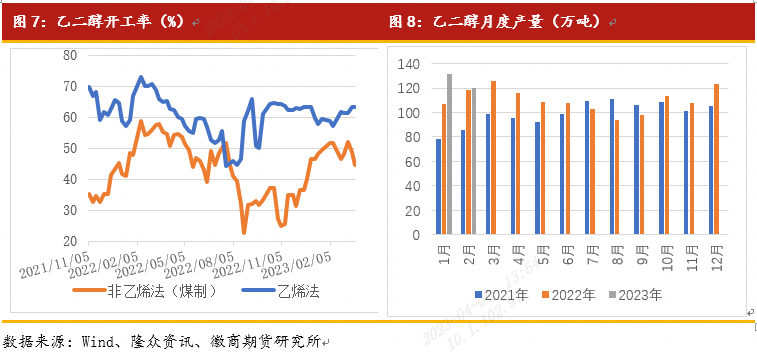

(二)乙二醇供应压力难改乙二醇方面,据隆众资讯统计,截止至3月1日国内乙二醇装置产能基数提升至2589.1万吨,新增海南炼化80万吨,其中煤制乙二醇产能基数925万吨,非煤制乙二醇产能1664.1万吨。乙二醇目前依然处于产能高速扩张期,23年仍有不少新装置等待落地,未来随着新产能集中释放,带来的产量增量较为可观,未来供大于求的大格局预计不会改变,矛盾或将进一步凸显。1月和2月乙二醇产量分别为113.69万吨和120.03万吨,同比增加22.88%和1.16%。截止至3月24日,国内非乙烯法(煤制)开工率约为44.54%,乙烯法开工率约为63.42%,近期乙烯法开工率保持高位运行,非乙烯法(煤制)开工率有所下降。整体来看,乙二醇由于亏损严重,部分装置有转产计划,月度产量已从高位回落,煤制乙二醇开工率下降明显,短期供应压力有所缓解,但中长期看供应压力难改。

(三)短纤供应量有望减少

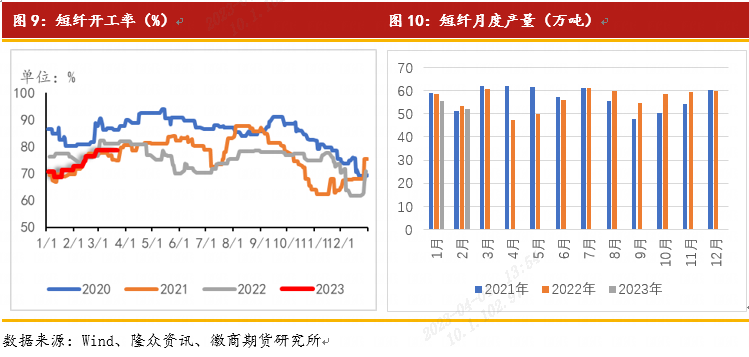

短纤市场处于下游订单缺失、资金链紧张以及原料端价格高企的夹缝中,目前亏损较大,约为500元/吨。由于短纤企业亏损严峻,部分企业减产意愿提升,目前翔鹭、华宏等企业已有减产意愿,其他企业预计也将跟进,短纤供应预计将逐步缩减。1月和2月短纤产量分别为55.60万吨和52.04万吨,同比减少5.34%和2.74%。短纤开工率维持在77.20%左右,处于历年同期下沿水平,考虑到目前外贸订单缺失,需求低迷拖累,在后续需求不足的压力下开工率有望下行。

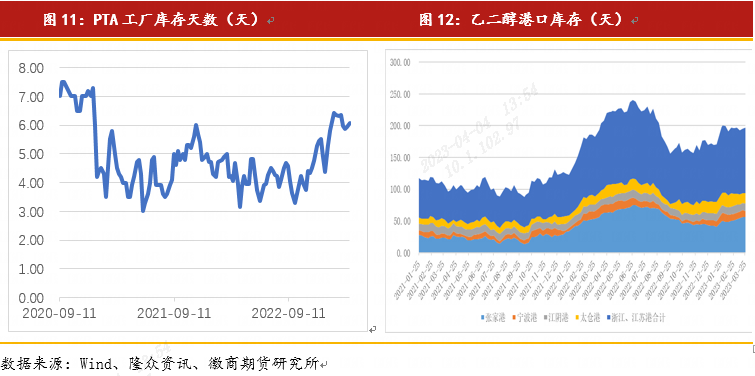

(四)库存分析PTA工厂库存仍有一定累积,但已从高位开始回落,截止至3月23号,PTA工厂库存为6.06天。PTA社会库存显著去库,进入三月份后PTA去库速度加快,截至2023年3月23日,中国PTA社会库存量为276.14万吨,同比减少133.00万吨(根据2023年1-2月份进出口数据,PTA库存数据相应调整)。乙二醇方面库存压力仍较大,虽然聚酯维持高开工格局,但难抵乙二醇供应增量,并且终端订单整体情况不佳,聚酯维持刚需采购为主,华东主港地区MEG港口库存总量为102.69万吨,若聚酯开工率从高位回落,乙二醇将继续维持宽幅累库格局。

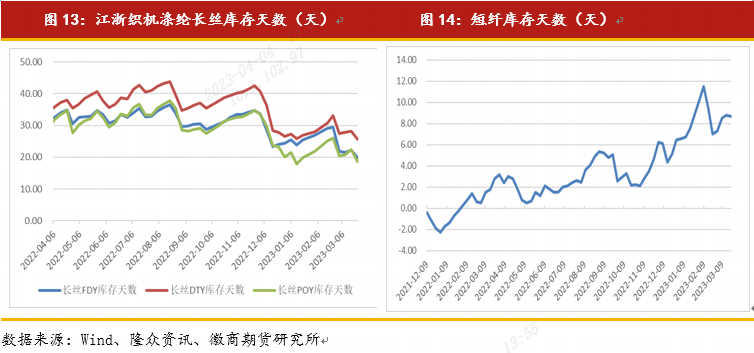

聚酯的库存压力有所减轻,近期长丝和短纤的库存天数有所分化,数据显示,截至3月23日,江浙织机涤纶长丝FDY、DTY、POY库存天数分别约在19.8天、25.7天、18.6天,涤纶长丝库存在逐渐去化。涤纶短纤库存天数约在8.07天,库存从高位回落,库存压力有所缓解,但整体表现不如长丝。

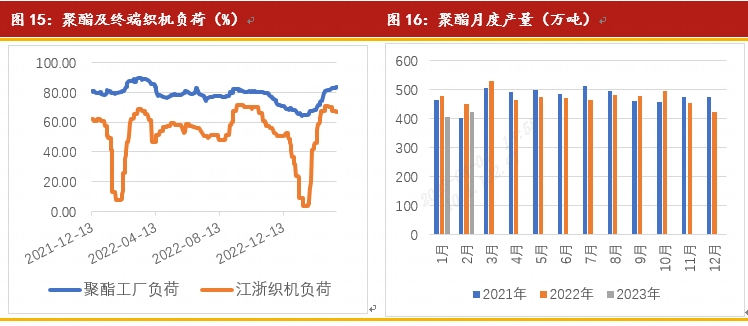

四、需求分析(一)聚酯开工率或将从高位有所回落下游需求方面,PTA和乙二醇的直接下游是聚酯,所以聚酯行业的运行情况会影响到对PTA和乙二醇的需求量。1月和2月聚酯产量分别为403.87万吨和423.60万吨,一季度在经历季节性波动后,聚酯开工率逐渐攀升至往年同期高位83.50%(Wind数据),浙江织机开工率提升至70%的高位后,回落至67%左右,开工率继续提升空间有限。前期聚酯工厂对于经济复苏充满信心,但从终端反馈来看,国内经济复苏程度有限,加上海外风险事件频发需求低迷,原料价格并不能完全向下游传导,聚酯亏损严重,近期市场已传出减产可能,二季度聚酯开工率或将从高位有所回落。

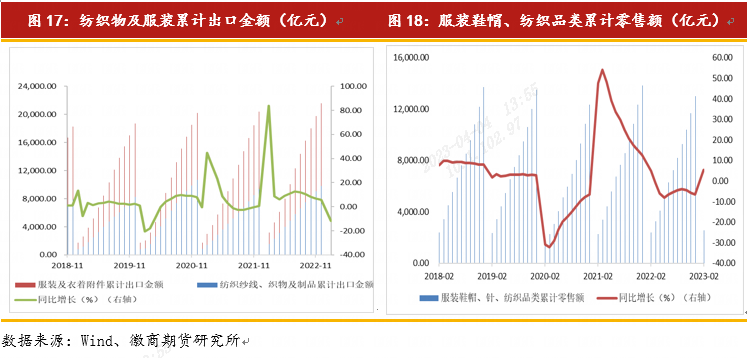

(二)终端消费内外有别内需方面,一季度国内服装纺织需求有所修复,1-2月服装鞋帽、针、纺织品类零售额累计值为2549亿元,同比增加5.4%。外需方面,纺服出口继续呈下滑态势,纺织品1-2 月累计出口2823亿元,同比减少11.77%,其中纺织纱线、织物及制品累计出口金额1324.14亿元,服装及衣着附件累计出口金额1498.9亿元。海外当前处于主动去库存阶段,经济衰退难以避免,需求持续回落,我国纺服出口依旧处于下行周期。

五、总结PTA方面,上游PX步入检修季,减产计划陆续传出,供应预期缩量持续发酵,并且PTA加工费持续低位,多头氛围浓厚,成本逻辑主导盘面,预计仍偏强运行,但需注意需求负反馈传导与PTA开工率情况。乙二醇方面,目前乙二醇价格重心处于绝对低位,成本变化影响有限,亏损严重导致部分装置存在转产计划,但中长期看供应压力仍在,港口库存难以消化,预计承压运行,可逢高空配。短纤方面,受PX-PTA价格传导影响,短纤成本显著提升,终端需求不佳导致加工费被严重压缩,目前亏损约500元/吨,个别工厂已有停产意愿,成本驱动与供应预期缩量交织,预计偏强运行。

徽商期货有限责任公司投资咨询业务资格:皖证监函字【2013】280号徽商期货研究所能化部赵师夏 能化分析师从业资格号:F0281039投资咨询号:Z0011250李劭贤 能化分析师从业资格号:F03107159

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货、期权商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

官方微博

官方微博

官方公众号

官方公众号

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍