原油:基本面偏多,不宜继续追空

成文日期:2023年3月20日

海外方面,上周3月10日美国硅谷银行(SVB)、3月12日Signature Bank破产所带来的系统性风险的持续发酵,宏观事件主导油价走势。但本周美联储利率决议来袭,或将安抚市场情绪。原油的供应端相对稳定,欧佩克维持减产的策略,俄罗斯或将被迫减产;国内需求向好趋势较为稳固。恰逢拜登政府寻求的收储价格区间,不宜继续看空。

一、宏观:系统性风险事件下 宏观情绪转变明显

(一)事件起因:泛滥的流动性资金

2020年因疫情影响,美联储释放5万亿的现金注入市场,大幅加大了市场的流动性。而硅谷银行的主要客户群体是美国的初创企业,囊括了美国近一半的科技类与生命科学类的创业公司。这类公司一直是高风险,高收益的代名词,过剩的流动性便大幅流入这类型的初创公司,20-21年硅谷银行的储蓄资金大幅增长,从600多亿美元上升至1900亿美元。

(二)事件过程:错误的投资策略

20年下半年SVB按照惯例将新增存款的2/3进行买入长期固定收益类债券。在硅谷银行1170亿债券投资内,14%是国债,68%是住房抵押贷款证券MBS,该投资组合的特点是随着美联储的加息,其风险将增加。债券的收益率与其本身所代表的价值成反比,但最终债券到期后的价值都是一样的,只要能够持有到期,那么这也是一个稳赚不赔的投资策略。但随着美联储发起近30年以来的迅猛加息,长期债券收益率不断走高,SVB 2022年一年浮动亏损150亿美元,再加上22年末经济流动性的收紧,初创公司的融资大幅下滑,不得不开始提取存款用于日常开支。2022年SVB的存款额从2000亿美元下滑至1750亿美元,为此SVB在22年又通过美国联邦住房贷款银行贷款300亿美元以弥补缺口。

(三)导火索:被迫卖出债券资产,寻求社会融资帮助

在储蓄资金不断下降,自身投资债券不断贬值的情况下,硅谷银行于3月8日发布公告,将卖出210亿美元的债券,实现18亿美元的亏损。同时还宣布发行新股和优先股来融资22.5亿美元以弥补债券的亏损。这等同于告诉市场其投资策略的失败,并且资金链已经到了需要依靠融资的地步,市场恐慌性的开始提款挤兑事件,隔日其股价大幅下跌超过60%。

(四)事件结果:政府接管银行,美联储维稳经济

硅谷银行暂时被政府接管,成立的接管机构将对破产机构储户的存款进行全额赔付,但全球各地的小银行也都受到一定波及,据《华尔街日报》17日报道,最新研究显示,美国目前有多达186家银行有可能存在与硅谷银行类似的风险。最终事件的演化结果难以预判,甚至有可能出现系统性风险。而美联储方面则一直追求物价稳定和金融市场稳定这两大目标,在突发事件当前,金融稳定的优先级会更高,所以当前市场对后续美联储继续加息50基点的可能性大幅降低。

二、基本面:供应稳定,但成品端需求传导缓慢

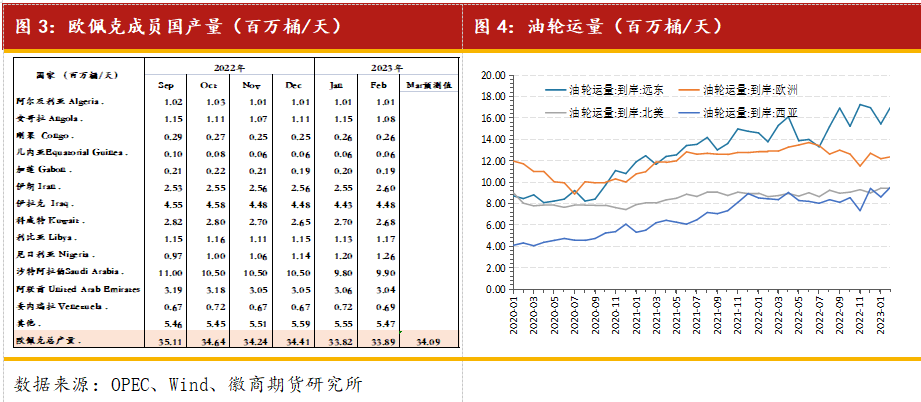

(一)原油供应端:欧佩克维持减产策略,俄罗斯被迫减产,美国页岩油产量停滞不前

1. 欧佩克3月份的原油产量维持稳定。以欧佩克22年11月份减产政策调整后的月度产量数据作为参考:近四个月产量数据均值作为测算依据。(部分成员国的减产执行率差异导致产量的小幅波动),在欧佩克下次产量会议4月3号前,其总产量变动幅度较小,按照平均值测算,3月份欧佩克的原油产量大约在3409万桶/日左右。此外在油价大幅下滑后,3月16日沙特与俄罗斯表示将遵循减产协议至23年年底,后续欧佩克方面产量预计将只减不增。

2. 俄罗斯原油或被迫减产50-70万桶/天左右。3月11日根据Kpler的数据,由于欧盟的石油产品禁令,400多万桶俄罗斯柴油被临时储存在油轮上,都没有买家接手。传统上俄罗斯柴油出口的主要渠道是欧洲市场。 2022年,俄罗斯柴油海运出口每天大约87万桶,其中出口到欧洲平均每天达到74万桶,占俄柴油出口总量的86%。对亚洲和非洲平均每天分别出口5万桶,占比分别只有5%。 2月5日欧盟石油产品禁运生效后,流向欧洲市场的俄罗斯柴油销售量崩塌到每天只有 11 万桶,柴油出口每天损失63万桶。 印度和中国都拥有自己的炼油厂,亚洲国家自己炼油满足国内需求之外,还能出口柴油,没有从俄罗斯进口的必要。 所以目前俄罗斯储存在油轮上未卖出去的柴油还在以每天60万桶左右的速度增加。俄罗斯的柴油型燃料被存放在油轮这样的浮动仓库中,既要面对最高限价的损失,还要面对油轮成本的增加,如果俄罗斯最终找不到进口商,俄罗斯将不得不削减炼油厂的生产量,甚至关停炼油厂,最终甚至可能影响俄罗斯的原油加工能力。因此,俄罗斯2月10日公布的在3月份减产50万桶/天的决定实属无奈之举,并非报复性减产。其后续的原油加工能力仍存下降可能。目前俄罗斯的产量约为1400万桶/日附近。

3. 美国页岩油方面近期没有需要特别关注的事项,产量维持稳定,主要的原因还是在于投资不足与设备老化的困境。目前的产量仍在1220万桶/天附近。

(二)原油需求端:炼厂春季检修推迟,裂解利润或持续下滑

1. 成品油裂解价差持续下滑。埃克森美孚 3月16日宣布其博蒙特炼油厂扩建项目成功建成,该项目为美国墨西哥湾沿岸最大的炼油和石化联合企业之一增加 25万桶/日的产能。博蒙特的产量增加使其总加工能力增加到63万桶/天,使其成为美国最大的炼油厂之一。美国的成品油供应持续增加,在为夏季的旺盛需求做准备,近端的成品油过剩会使得裂解价差下滑。

2. 炼厂尽可能推迟检修。在经过22年丰厚的裂解利润下,炼厂意识到23年利润的下降是大概率事件,今年的春季检修开工率季节性下滑并不明显,当前美国炼厂的开工率水平在五年均值以上,炼厂在尽可能的推迟检修计划,在裂解利润尚可的时段内继续开工。

3. 留意拜登政府的收储需求。拜登政府不止一次的提及WTI 67-70美元/桶是较为合适的收储窗口,当前美国SPR战略石油储备库存量已经降至1983年的水平,仅仅只有3.71亿桶,其中中质原油的数量更为短缺,存在补库的需求。

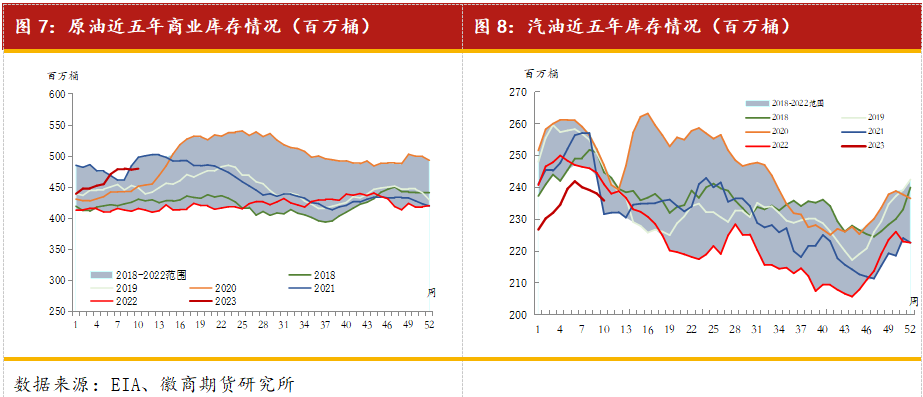

(三)库存:原油季节性累库,关注去库拐点到来

原油库存方面,因部分炼厂的春季检修,以及3-4月份美国需要将冬季汽油更换为更加昂贵的夏季汽油,原油的加工量与开工率出现不可避免的下滑,加之美国加大了净进口的数量,美国的商业原油库存处在5年均值之上。但随着步入二季度,炼厂的开工率将进一步增加,原油库存将逐步转为去库阶段,关注原油的去库存拐点。

三、观点及展望

短期内宏观情绪偏弱,硅谷银行的破产以及瑞士银行的重组给市场带来恐慌情绪。原油的基本面尚且中性偏多,但当下市场完全被宏观情绪支配,短期内只有拜登政府收储这类的消息面才能让原油回到基本面的逻辑。近期需要关注3月23日美联储利率决议大事件。本周是比较重要的宏观节点,原油的波动预计加大,美联储有较大概率释放鸽派言论以安抚市场,策略上可以考虑买入跨式期权套利。

中长期来看,特殊宏观事件引发的单边下跌难以持续。当前原油处在震荡区间底部,因其供应端较为稳定,欧佩克维持减产策略直至23年年底。且二季度夏季成品油消费量的增加,国内需求复苏的传导以及俄罗斯被迫减产仍是今年原油价格上升的主要驱动因素。

风险提示:宏观系统性风险持续发酵、欧佩克减产、美国收储、俄乌和平谈判的可能。

徽商期货有限责任公司 投资咨询业务资格: 皖证监函字【2013】280号 徽商期货研究所 能源化工部门 余婧 能化分析师 从业资格号:F0257483 投资咨询证:Z0017184 黄琛 能化分析师 从业资格号:F03110165 【免责申明】 本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货、期权商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。 【团队介绍】 徽商期货研究所成立于2009年,历时十多年发展,已成为公司重要的研发中心和人才培育中心。作为公司的核心部门之一,大部分研究员具有硕士以上学历,多年从业经验,是一支专业、勤勉、充满活力的研发团队。 徽商期货研究所长期专注基础理论研究、宏观和行业研究、量化研究三大研究方向,形成了从宏观经济形势、中观产业运行到微观交易行为,从事件推导、产业驱动、估值衡量到量化分析的研究体系。 围绕公司改革发展与战略规划,打造“期货投资管家、风险管理专家、财富管理专家”品牌,研究所在客户服务方面深耕细作,推出了众多特色服务和产品,形成了多项客户服务项目。 以行情分析、交易策略和风险管理为核心,输出徽商头条、徽眼看期、徽商研究日报、周报、月刊,投资论坛、期权论坛、程序化论坛、产业会议等高质量的资讯、直播视频产品,提供多终端程序化策略编写服务以及个性化的投资咨询产品设计方案。研究所推出了徽商之星实盘大赛、期货云投研小程序、交易诊断等特色服务方式,已打造三大平台、四类培训、五种资讯服务体系和投研交互模式,通过研究所的各类研发成果服务公司客户。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍