纸浆:利空兑现,危中寻机

2月,纸浆的估值出现了一轮明显的调整,主要由于海外木浆新产能投放带来的供应压力以及国内需求端表现疲软。纸浆期货主力合约自6960元/吨下跌至最低6222元/吨。现货方面,最新一轮外盘报价维持平盘。其中,北木970美元/吨,凯利普940美元/吨,银星920美元/吨。

一、新增产能投放落地兑现,针叶浆相对阔叶浆有支撑

数据来源:公开资料

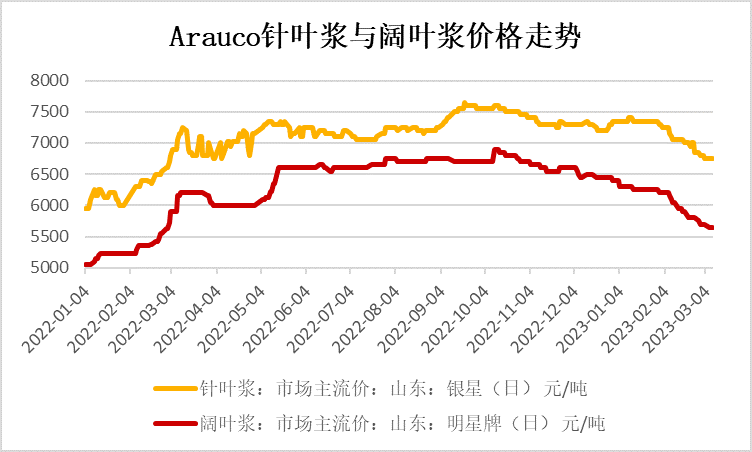

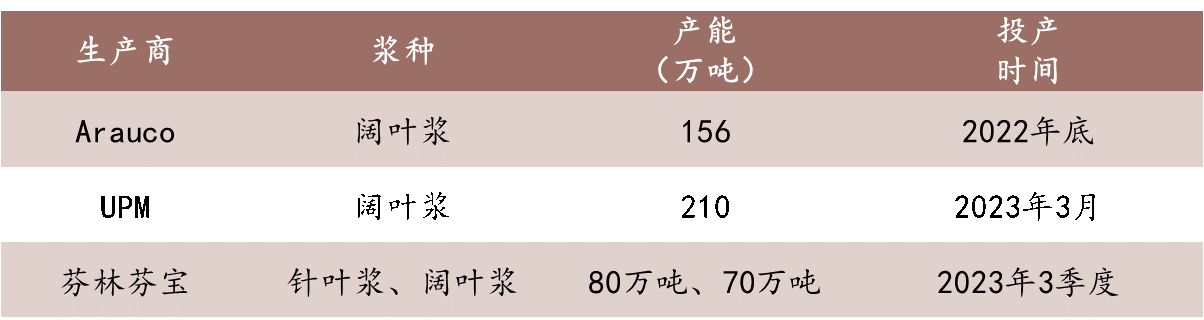

智利纸浆生产商Arauco浆厂的MAPA项目,即年产能156万吨的漂白桉木硫酸盐浆生产线(BEK)已于去年12月底正式投产。MAPA项目最初计划在2021年第二季度投产,随后因为各种原因推迟到2022年3月,后来重新安排至6月中旬,后又几经推迟终于投产。由于MAPA项目产能属于阔叶浆,新产能的投放对阔叶浆价格带来较大的下行压力,并由于针阔价格的相关性对针叶浆价格形成拖累。去年10月是国内浆价的顶峰,国内山东地区Arauco明星阔叶浆价格为6800元/吨,但在MAPA项目投产后阔叶浆价格迅速下跌,目前价格仅为5650元/吨左右;同样,Arauco银星针叶浆的价格也从7600元/吨下跌至目前6750元/吨的水平。

数据来源:隆众资讯

此外,UPM年产能210万吨的乌拉圭阔叶浆项目将在3月投产试运行。针叶浆方面的新产能主要是芬林芬宝的凯米项目,计划三季度投产,建成后年产150万吨针叶和阔叶木浆,其中针叶浆产能为80万吨。长期来看,全球阔叶浆的供应格局变得更加宽松,针叶浆短期内供应压力相对不大,后续需关注芬宝项目的投产落地情况。不过从针阔价差角度看,国内纸厂针阔用浆比或已接近极限水平,替代作用难以为继,因此前期供应投放利空兑现后,针叶浆相对阔叶浆存一定支撑。

加拿大方面,Canfor于1月宣布,永久性关闭乔治王子纸浆及造纸厂的纸浆生产线, Mercer宣布Celgar(月亮)浆厂计划于3月停工检修3周,凯利普也宣布因为木片缺乏计划在二、三季度各停机一个月。上述因素均已在行情中有所体现,但加浆的减量主要由于其国内木片短缺愈发严重,而目前短缺受限于锯木厂减产、森林资源保有量下降、颗粒行业的竞争等因素在较长周期内难以恢复,因此木片短缺后续是否会对加浆供应产生持续影响值得关注。

二、全球库存显著增加,国内高位持稳

数据来源:隆众资讯

PPPC数据显示,世界20国商品浆供应商库存1月底为48天,其中针叶浆库存天数较上期增加5天至48天,阔叶浆库存天数增加4天至49天。世界20 国商品浆供应商1月总出货量环比下滑13.0%。其中,针叶浆出货量环比下滑3.0%,阔叶浆出货量环比下滑20.4%。

根据隆众资讯数据,截至2月底,国内纸浆港口库存共计210.6万吨,其中常熟港65.1万吨,同比增长8.50%,环比增长6.03;青岛港110.9万吨,同比下降-7.66%,环比下降-4.15%;保定港3.8万吨,同比增长65.22%,环比下降-29.63%。国内木浆港口库存高位小幅下滑且从季节性上看处于高位。

数据来源:隆众资讯

三、需求端边际改善,但对浆价支撑有限

数据来源:隆众资讯

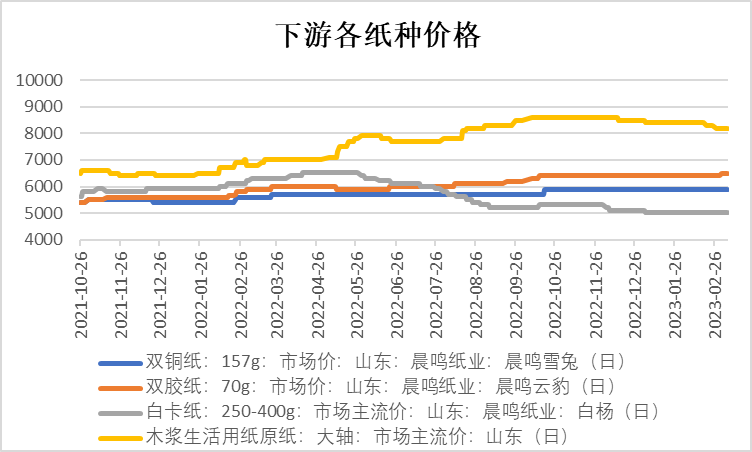

下游各纸种价格持稳。根据隆众资讯数据,截至3月8日,山东晨鸣雪兔157g双铜纸5900元/吨,山东晨鸣云豹70g双胶纸6500元/吨,山东晨鸣白杨250-400g白卡纸5010元/吨,山东大轴生活用纸原纸8200元/吨。

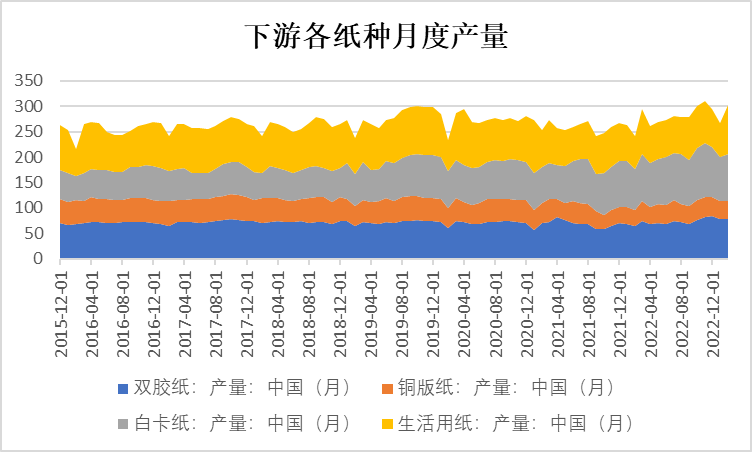

产量方面,2月国内双胶纸产量77.1万吨,环比下降1.7%;产能利用率为67.8%,环比增长3.4%,同比增长12.7%。2月国内铜版纸产量36.5万吨,环比增长3.3%;产能利用率为67.4%,环比增长6.5%,同比增长12.7%。文化用纸年后逐步恢复生产,下游适量补库,产能利用率缓慢提升。2月国内白卡纸产量91.9万吨,环比增长6.1%,同比增长14.2%;产能利用率为74.7%,环比增长11.2%,同比增长2.1%。据了解河南商丘纸厂整月停机,重庆纸厂改产白板纸,其余大部分规模纸企恢复正常开工,白卡纸产量稳步增加。2月国内生活用纸产量96.23万吨,环比增长43.18%;产能利用率为62.22%,环比增长20.58%,同比增长19.32%。随着疫情消散以及纸浆价格回调,生活用纸开工明显提高,加上部分纸企新投产纸机陆续开机,产量增长较为显著。

数据来源:隆众资讯

3月是文化用纸的相对旺季,需求整体有改善预期。白卡纸则有广东某纸厂计划检修、重庆某纸厂改产白卡纸,供应整体稳定。生活用纸需求相对稳定,不过近期纸企扩大生产为主,原料库存相对偏低。整体来看,随着前期浆价回落,纸企生产有一定的边际改善,但也无新增亮点。需求端为浆价提供的支撑相对有限。

四、未来展望

近期,宏观情绪还出现了一些扰动,即1月美国通胀数据公布后,宏观氛围再度转向偏鹰。3月7日鲍威尔讲话中关于“美联储终端利率可能会高于先前预估的水平,而且如果需要,将做好加快加息步伐的准备”的言论,显然是对最近美国一些微观通胀价格出现反弹的预期引导和管控,市场开始押注美联储3月加息50个基点,美元指数持续反弹,对商品进行压制。后续需要重点关注2月非农和通胀数据的变化,非农如果回落到20-25左右,会对当下环境有缓解,如果还是维持偏强,市场的紧缩预期仍将维持。而考虑到1月美国核心CPI的韧性,2月核心CPI预计降幅有限。

从基本面看,纸浆供应年内增长压力仍在,需求端表现一般,库存相对偏高。因此短期内预计将维持低位震荡走势。不过,在宏观发生转向或供应产生扰动时亦存小幅反弹机会。

【免责声明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

陈晓波 工业品分析师

从业资格号:F3039124

投资咨询资格号:Z0014944

电话:0551-62868270

Email:chenxb@hsqh.net

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍