成文日期:2023年03月09日

一、日产处于同期偏高水平,供应较为充裕

在春耕化肥保供工作的推动下,一季度尿素供应回升速度较快,叠加煤炭成本下滑,企业利润回升,企业生产积极性较高,尿素供应较为充裕。根据隆众资讯统计,自2023年2月27日开始,国内尿素行业日产再次站上17万吨,当前尿素行业日产稳定在17.2万吨的水平,较去年同期增加1.63万吨,产能利用率高至82.97%。充足的供应如果没有旺盛的需求来进行消化,将对价格形成较大的压力。

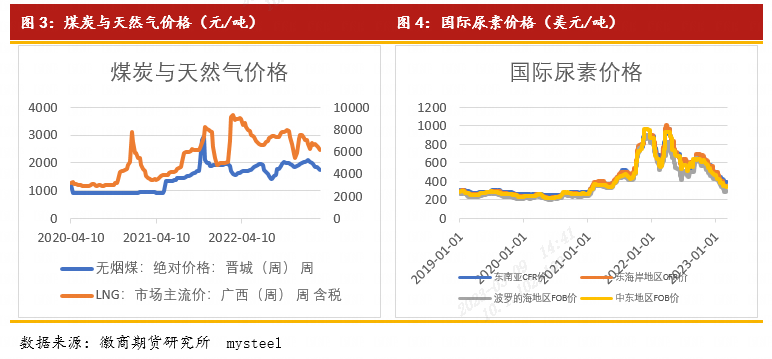

成本利润方面,天然气及煤炭价格均下滑,带动尿素成本走低。2022年暖冬导致需求不足带动了欧美天然气价格的下跌,经济下行的压力也使得能源整体消费量下滑,前期供不应求的局面转换到了供过于求,欧洲及美国天然气价格延续跌势,气价跌至过去几年的中等偏低位置。

煤炭方面,今年以来,鉴于当前处于需求淡季,以及工业复苏尚未达到预期水平,无烟煤价格自高点走低。以晋城市场价格为例,洗小块价格降至1840元/吨,无烟末煤价格降至1210元/吨。推算行业成本水平,固定床完全成本大约在2400-2600元/吨上下,新型煤气化完全成本在2000-2100元/吨不等,对应主流区域企业的利润水平,大约0-600元/吨左右。

当前尿素行业利润处于中高位水平,推动企业开工积极,企业检修减少,叠加春耕需求旺季的启动,预计尿素厂家仍会将供应保持在高位水平。

另外,随着国储承储期满,国储即将逐步投放市场,对尿素行情将会产生更为直接的利空影响。

二、国际尿素价格倒挂,出口需求疲弱

国际尿素市场行情延续下行趋势。首先,受欧亚地区暖冬影响,市场供暖季需求弱于往年同期,欧洲供应结构性紧张得到缓解,市场LNG价格不断下跌,全球液化天然气价格持续下行。其次,天然气价格的下跌,保证了国际尿素供应。供过于求的局面下,国际尿素市场行情持续下跌,与国内价格倒挂,出口利润消失,部分港口货源回流至国内。

3月3日,印度启动新一轮招标,根据隆众资讯消息,共收到19家公司投标,总量327.4万吨,东海岸148.7万吨,西海岸169.7万吨,FOB货源9万吨。CFR最低价格东海岸Liven 334.8美元/吨,西海岸OQ贸易公司330美元/吨。以当日美元兑换人民币汇率6.9来换算,以及抛去港杂、运费等,折合人民币出厂粗略估算在1900-2000元/吨附近,而当前主流区域小颗粒尿素出厂价在2730-2750元/吨,消息一出,靠出口缓解国内供应压力的期望落空,市场氛围承压。

三、春耕需求逐步启动,托底尿素价格

根据尿素需求的季节性特征,将逐步进入春耕的需求旺季,农业用肥需求陆续释放,二季度将成为全年尿素需求最高的阶段,利好当前市场行情。目前正值3月中上旬,部分安徽、江苏等地返青肥已陆续结束采购,山东、河南等其他区域仍有少量返青肥少量跟进,返青肥大批量集中采购期或暂时告一段落。随之启动的则为春耕备肥、下游复合肥高塔采购原料生产高氮肥。然而由于今年春节时间较早,加上气温尚未完全回暖,一定程度上拉长了备肥期,春耕旺季启动时间略有落后。这也是当前尿素期货行情表现不尽如人意的原因之一。随着时间的推移,尿素农业旺季需求将集中释放,对行情形成一定托底支撑。

工业需求方面,当前复合肥行业产能利用率继续提高,截至3月3日回升至51.41%,处于相对高位水平,需求量以阶段性拿货为主。三聚氰胺行业开工率有所上升,截至3月3日上升至64.04%,处于中低位水平。虽然地产行业政策提振较为明显,但实际效果显现仍需要时间,当前阶段地产仍处于筑底时期,需要等待销售回暖复苏后带动后端板材行业的发展,当前阶段板材行业需求仍然表现一般,对尿素需求以刚需推进为主。

四、库存由增转降,进入降库周期

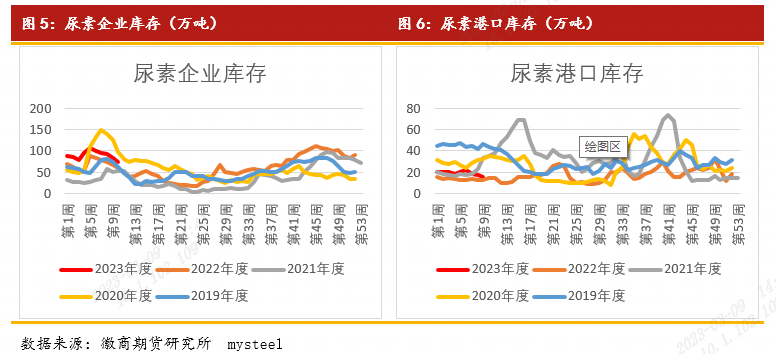

尿素企业库存由累库转入降库。春节期间尿素库存小幅累库,2月3日当周库存最高累积至106.92万吨,而后库存迈入转折,开始降库。截至3月9日当周,国内尿素企业库存量75.02万吨,较前期库存高点减少31.9万吨。与往年同期库存对比来看,今年尿素工厂库存处于中高位水平,存在一定的库存压力。一旦下游需求无法及时跟进,尿素工厂涨价动力将不足。不过后续随着较高的春耕需求的启动,预计库存将进入季节性下行通道。

五、后市分析与展望

供应端来看,随着利润回升以及需求旺季的到来,企业尿素日产稳步回升至高位,日产稳定在17万吨上方,高于同期水平。加上国储承储期满即将投放市场,以及受国际国内价格倒挂影响部分港口货源回流,国内尿素供应量较为充裕。需求端来看,当前阶段相关区域返青肥进入尾声,接下来春耕尿素需求将逐步启动,托底尿素价格。工业需求方面表现一般。库存端将进入降库阶段。供需双增下,预计尿素价格仍将震荡波动。

徽商期货有限责任公司

投资咨询业务资格:

皖证监函字【2013】280号

徽商期货研究所

工业品部门

姓名 刘朦朦分析师

从业资格号:F3037689

投资咨询号:Z0014558

【免责申明】

本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货、期权商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍