成文日期:2023年2月27日

2023年1-2月,镍价偏弱震荡,重心下移。1月份,沪镍走势先抑后扬,主要受到受供应端新增产能投产消息影响,基本面拖累镍价下行,不过纯镍低库存仍提供支撑,镍价下跌后反弹修复。2月份,沪镍震荡下行,基本面呈现供增需弱格局,加之月末LME计划重启亚洲时段镍交易的消息放出,配合基本面带动镍价下行。综合来看,镍价近期主要受到宏观、消息面及基本面三方因素影响,梳理分析如下。

一、宏观:市场情绪内外分化

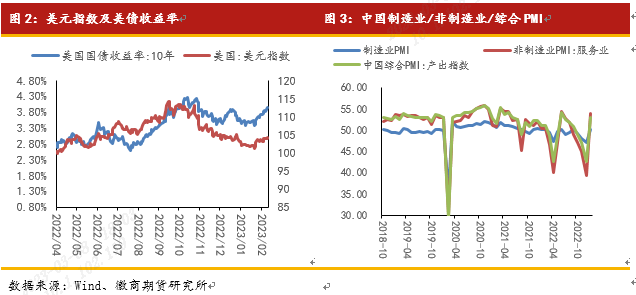

海外方面,近期美国通胀数据回落不及预期,美国1月CPI同比涨幅由上月的6.5%回落至6.4%,高于预期值6.2%,1月PPI环比增长超预期反弹。美国1月PCE物价指数同比上涨5.4%,预期5%,前值5%,核心PCE物价指数1月同比上涨4.7%,预期4.3%,前值4.6%,其中消费者支出创2021年以来最大增幅。从1月数据来看,通胀放缓速度较慢,目前通胀压力仍较强。在经济活跃、通胀韧性偏强的背景下,美联储官员鹰派立场相对坚定,近期加息预期又有升温,美元指数自2月初开始反弹,目前仍处反弹通道中,对有色金属的宏观压力有所增强。

国内方面,从预期来看,因对今年政策预期向好,市场对后市需求恢复持乐观态度。2月份证监会启动不动产私募投资基金试点,基建、消费等各板块政策支持力度偏强,3月份两会召开,政策预期仍向好。从近端数据来看,1月经济景气度明显回暖,官方制造业及非制造业PMI双双回到扩张区间。地产销售部分数据有所回暖,但整体仍待观察。1月信贷数据开门红,不过信贷结构仍存在问题,居民部门表现偏弱。综合而言,一季度政策预期较强,国内宏观情绪偏暖,关注后市实际需求数据的验证。

二、消息面:短期情绪性影响,持续性不强

2月末,伦敦金属交易所LME表示计划于今年3月20日重启亚洲时段镍交易,该消息发出后,内外镍价同步下跌。该消息影响逻辑如何?我们认为,自去年3月伦镍期货风险事件后,LME暂停亚洲时段镍交易,伦镍期货流动性变差,成交持仓量持续下降,导致镍价波动性加剧,特别是在交割品低库存的状况下,偶发性消息扰动容易带动镍价上涨,镍价长期处于脱离基本面的高位格局中。LME重启亚洲时段镍交易,有望提升伦镍流动性和市场参与度,降低逼仓风险,促进镍价回归基本面,在当前基本面偏弱的背景下,该消息配合带动镍价下跌。

从影响程度来看,消息因素主要是通过带动市场情绪对镍价造成短期影响,持续性不强,镍价的走势主要还是要看基本面供需层面的逻辑。

三、基本面:呈“供增需弱+低库存”格局

(一)供应端

镍矿:中国镍矿多依赖进口,因印尼禁止镍矿出口,主要来源国为菲律宾,以红土镍矿为主,近三年进口量呈下滑趋势。受菲律宾传统雨季影响,每年阶段性发货量下降导致原料供应及进口受阻,镍矿供应存在季节性规律。近期镍矿供应就处于菲律宾传统雨季影响下的淡季周期内。据SMM数据,2月3日全国港口镍矿库存较12月底减少200万湿吨至717.66万湿吨,处于相对低位水平。短期供应偏紧的格局维系。

镍铁:从全球角度来看,以印尼为代表的镍铁产能快速扩张,2023年印尼镍铁计划新增50-60万吨产能,带动全球镍铁供应维持高增长态势。从国内来看,镍铁主要以来进口,2022年镍铁进口量累计589.61万吨,同比增长58%,主要来源国为印尼,2023年镍铁供应预计仍将继续增长,不过需重点关注印尼及菲律宾镍铁出口征税政策,或带来供应担忧。就近期镍铁市场而言,供应增长明确,而不锈钢需求偏弱,镍铁价格承压,弱稳运行为主。

精炼镍:产量方面,今年以来电解镍、电积镍新投产项目如期推进。2月份,金川集团年初提出全年增产6000吨电解镍增产计划,1月份已完成600吨。1月份,青山集团电积镍项目也已投产,初步设计产能为1500吨/月,1月已有部分释放,预计2月将正常排产。整体而言,国内精炼镍投产及增产趋势基本如期推进,因多数电解镍新增项目集中于下半年投产,下半年或有更明显的增长。进口方面,近期沪伦比值回升,进口窗口打开,进口流入增加。综合而言,在新项目投产推进及进口流入增加的情况下,近期精炼镍供应偏紧情况有所缓和。

(二)需求端

镍的终端需求板块主要集中于不锈钢、新能源动力电池及合金,其中以不锈钢为主(占比达到60%以上)。

不锈钢:近期呈现供需双弱格局。供应端——2023年,中国及印尼不锈钢均有较多新增产能投产,中长期产量维持增长态势。但国内不锈钢存在产能过剩问题,因近期利润阶段性低迷带来产量较预期下滑,2月实际产量较排产量少。需求端——终端消费广泛,涉及各个行业板块,整体趋势跟随基建、地产景气度,预期向好。不过目前仍是“弱现实”局面。从近端来看,304冷轧成交情况一般,需求不能顺畅传导至终端,热轧成交情况尚可,2系成交情况较差,出口订单不及预期,整体消费仍疲弱。从库存来看,目前不锈钢社会库存处于绝对高位水平,近期消化缓慢,也是对供需格局偏弱的部分反映,预计短期内对镍铁的需求偏弱。

新能源:受国家补贴政策退坡及去年高基数的影响,今年初新能源汽车产销量同、环比均有回落,三元材料产量亦跟随回落,暂看消费形势偏弱,后市需要关注国补退场后地方政策的跟进对消费意愿的刺激作用。因镍价处于高位,电解镍较硫酸镍不具有经济性,新能源用镍量逐步被中间品硫酸镍取代,对电解镍的消费仍维持低位。

合金:合金板块用镍需求跟随镍价波动,因当前镍价仍处于相对高位,下游接受度不高,整体维持刚需采购节奏。

(三)库存

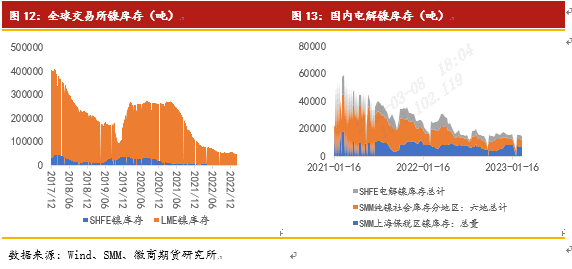

期货库存方面,截至2023年2月24日,全球交易所镍库存合计4.55万吨,环比上月下降9.4%。全球显性库存处于绝对低位水平。国内库存方面,截至2月24日,SMM统计的国内纯镍社会库存录得5220吨,环比上月累增1000余吨,近期主要受到进口镍流入的带动,库存有所累增,但整体仍是低位水平。

四、观点及展望

宏观方面,内外分化。美联储加息预期反复,美元指数反弹,施压有色金属。国内交易利好政策支持下的需求乐观预期逻辑,形成底部支撑。基本面方面,中长期随供应端镍产品新增投产释放,过剩格局相对确定。近期呈现供应增长、需求疲弱格局,基本面支撑偏弱,但低库存格局短期难改,关注消费恢复情况。综合而言,宏观方面海外与国内逻辑多空交织,消息面因素影响持续性有限,基本面偏弱是镍价近期下跌的主要驱动因素。不过仍需关注,在当前交割品单一的背景下,纯镍低库存格局短期或难有明显改善,仍将限制镍价继续下跌的空间,带来阶段性支撑,不建议追空,维持宽幅震荡思路。中长期过剩预期下,镍价重心或随着供应量的释放继续下移。

风险提示:宏观形势变化、供应释放不及预期、海外镍产品征税政策变化等

徽商期货有限责任公司

投资咨询业务资格

皖证监函字【2013】280号

陈晓波 工业品分析师 从业资格号:F3039124 投资咨询资格号:Z0014944

王琪唯 工业品分析师

从业资格号:F03088437

【免责申明】本报告所载信息我们认为是由可靠来源取得或编制,徽商期货并不保证报告所载信息或数据的准确性、有效性或完整性。本报告观点不应视为对任何期货商品交易的直接依据。未经徽商期货授权,任何人不得以任何形式将本报告内容全部或部分发布、复制。

0条评论

官方微博

官方微博

官方公众号

官方公众号

关于我们|免责声明|版权声明|服务协议|隐私保护|加入我们|联系我们

合肥市芜湖路258号电话:0551-62865989 蒋经理邮箱:yjs@hsqh.net

备案信息:皖ICP备08006607号 Copyright © 2017 徽商期货有限责任公司All Rights Reserved Designed by Wanhu

为实体企业期货投资者服务

为实体企业期货投资者服务 培训活动

培训活动 分析师团队

分析师团队 平台介绍

平台介绍